附件下載:2019-06-02_中泰證券_從7-Eleven平臺化思維看國內商業發展新思路.pdf

源于美國,興于日本

從美國得克薩斯州的一家制冰企業,發展成為全球最大的便利店。早在1927 年,7-Eleven 就在美國德克薩斯州開創了便利店的概念:除了出售冰塊來冷藏食物,還開始在周日和晚上雜貨店關門時提供牛奶、面包和雞蛋。這種新的經營理念帶來了了更多的顧客和銷售額, 便利零售業態應運而生。1946 年南大陸公司正式改名為 7-Eleven,代表公司每天營業 16 個小時,早上 7 點開門到晚上 11 點打烊,自此真正拉開了便利店時代的序幕。

1973 年,鈴木敏文拿下美國 7-Eleven 在日本的特許經營權,正式創辦日本 7-Eleven。1974 年 5 月日本第一家門店在東京都江東地區開業。1987 年美國南方公司多元化擴張失敗,宣布破產;隨后 1991 年日本零售商伊藤洋華堂收購公司 73%的股權,成為公司第一大股東。1999 年美國南方公司更名為 Seven-Eleven INC.;2005 年 9 月 Seven Eleven Japan Co.、Ito-Yokado 和 Denny’s Japan 合并成立 Seven & I Holdings Co. Ltd;同年 11 月完成收購 Seven- Eleven INC 全部股權。

門店高速增長,遍布全球

7-11 是全球規模最大的便利店品牌,規模遠超羅森和全家。截止 2019年 2 月,日本地區共有約 20900 家 7-11 門店,遠超日本三大便利店中的另外兩家羅森(Lawson)和全家(FamilyMart)。在全球范圍內(除日本以外),SEVEN&I 集團共設有門店 47360 家,門店數排名前三的國家分別是泰國、韓國和美國。

無論是本土還是海外布局,711 相比于另外兩家便利店巨頭都具有較明顯的優勢。截至 2019 年 2 月,集團旗下子公司 Seven-Eleven Japan (SEJ)運營的便利店門店達到 20876 家,較上年度凈增 616 家門店;全家在日本本土經營的門店數為 16430 家,較上年度減少 993 家;羅森在日本的門店數 13738 家,較 2018 財年增加 666 家。全家在日本本土內的運營狀況出現下滑態勢。

而在海外布局方面,711 以 10135 家門店依然占據首位,此外全家海外門店有 7384 家,羅森 2210 家。

七大業務模塊協同發展

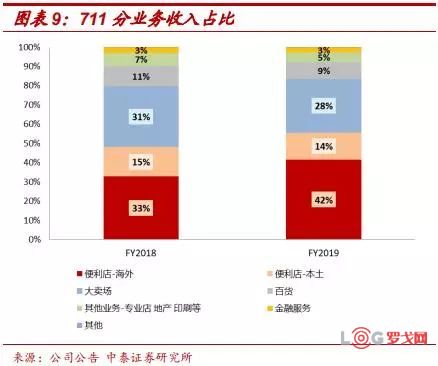

集團分為七大業務模塊:本土便利店、海外便利店、大賣場、百貨、金融服務、專業店及其他業務。

海外業務的高速發展帶動整體收入向上

海外便利店業務收入占比提高。截至 FY2019,集團整體營收規模達到6.8 萬億日元,同比增速 12.5%。其中便利店海外收入占比達到 42%,占比較 2018 年提高 9 個百分點;本土便利店業務占比下滑 1 個百分點,

占比 14%。除此以外,大賣場業務、百貨業務、專業店和印刷等業務以及金融服務業務收入占比分別為 28%/9%/5%/3%。

日本本國收入占比仍然占比過半,但增速下滑,北美區收入增長最快。在 2016-2017 年公司收入端下滑嚴重,此后幾年受益于海外業務的高速增長,帶動整體收入端增速回升。FY2019 年日本本土、北美以及海外其他區域的收入增速分別為-2.4%/3.1%/41.9%,收入占比分別為56.1%/42.1%/1.7%。北美區業務保持了高增長態勢。

日本本土便利店業務對營業利潤貢獻最大

2019 財年日本本土便利店業務為集團貢獻 58%的營業利潤。從利潤端來看,FY2019 公司整體實現營業利潤約 4120 億日元,同比增速 5.1%,近幾年基本保持穩健增長的趨勢。拆分來看,日本本國便利店業務雖然收入占比在不斷降低,但仍然是對集團營業利潤貢獻最大的板塊:FY2019 貢獻了 2467 億日元的營業利潤,占比 58%,較上年度占比減少 3 個百分點。此外,海外便利店實現營業利潤 923 億日元,占比 22%,占比較上年度提高 2 個百分點。

穿越日本經濟低迷時期,7-Eleven 完成逆勢擴張

1989 年后日本經濟陷入“失去的二十年”,人民消費意愿下滑嚴重。1990年日本經濟泡沫破裂,自此步入“失去的二十年”,日本經濟進入長期停滯的時期。出于對未來經濟的悲觀預期,日本民眾的消費意愿不斷下滑。根據日本銀行的統計,在泡沫破裂前的 1989 年日本國民的個人金融資產是1000萬億日元,而在2016 年上升到1700 萬億日元,然而擁有 1700萬億元的大部分是 65 歲以上的老人,消費意愿很難提高。

經濟增長放緩的背景下,便利店成為線下零售發展最迅猛的業態

1990 年至今日本零售總額幾無增長,百貨業態下滑嚴重,便利店迅速發展。1990 年日本零售總額即達到 138 萬億日元,而到了 2018 年零售總額為 145 萬億日元,近三十年間僅增長了 5.1%。其中超市業態在 1998年達到峰值 13 萬億日元,此后至今也幾乎無增長,百貨業態從 1990 年的 11.46 萬億日元下滑到 2018 年 6.44 萬億日元,下降幅度 44%,持續低迷;只有便利店業態作為較年輕的業態,仍處于快速發展趨勢,整體規模從 1998 年的 6.05 萬億日元提升到 2018 年的 11.98 萬億日元,增長 98%,與超市行業規模的差距不斷收窄。

7-11 本土銷售額在本國便利店行業中市場份額占比不斷擴大。2008 年7-11 在日本地區收入總規模為 2.76 萬億日元,在便利店行業市場份額為 35%;2018 年 7-11 日本地區銷售收入達到 4.9 萬億日元,市場份額提升到 40.9%。

較高的人均 GDP 與城市化率為日本便利店的發展提供沃土

新中產階層的崛起帶來的消費能力和消費習慣的轉變是便利店業態興起的根本原因。人均 GDP 水平與城鎮化率與零售行業周期密切相關。從便利店生存發展的必要條件來看,只有經濟發達、臨街商業資源豐富、人口分布更密集、收入水平更高、生活節奏較快、消費習慣更現代化的城市,才能給便利店提供廣闊的發展空間。

根據國際便利店行業經驗,當人均 GDP 達 2000-3000 美元時,為便利店導入期;當人均 GDP達5000 美元時,便利店市場便進入快速成長期;當人均 GDP 達 1 萬美元時,進入行業激烈競爭期。

從 7-11 的引入到羅森、全家相繼成立,目前日本便利店行業已基本趨于成熟。結合日本本土市場來看:日本的城市化率于 1960 年的首次超過60%,1970 年又首次超過了 70%,同時 1973 年日本人均 GDP 首次超過 3000 美元,便利店業態此時由 7-11 引進日本,標志日本便利店進入萌芽期。

緊接著城市化率穩步提升,人均 GDP 突破 1 萬美元,這個階段正是便利店業態在日本的快速成長期,同時也是便利店競爭格局加劇的時期,全家、迷你島等便利店品牌相繼成立。

2010 年日本實現了 90.71%的城市化率,人均 GDP 攀升至 4 萬美元,此時日本便利店銷售額超過 10 萬億,日本便利店業態已基本趨于成熟。

區域密集布局的策略:支撐便利店商品“即時性”的價值

7-Eleven 給產品增加了“即時性”和“便利性”的原生價值,也因此構成了 7-Eleven 和大型超市不同的定位和價值。而滿足即時性需求最重要的一點就是密集布局策略。密集選址策略在一定區域內提高消費者的認知度和購買的便利性。疊加 7-11 首創的便利店 24H 營業模式,滿足消費者隨時隨地的購物需求,帶來時間和空間上的雙重便利。7-11 密集的布局的門店統治了城市黃金地段的流量。

根據德勤對 7-Eleven 的用戶使用場景報告顯示,約 90%的用戶到店時長都控制在 10 分鐘之內,超過半數的顧客到店市場少于 5 分鐘。另外,65%的到店情境是工作間歇或者移動途中。7-11 更像是現代消費社會下的基礎設施。

特許經營模式保證快速擴張,711 構建零售服務商模式

特許經營門店傭金收入占總收入的近九成,711 更像是零售服務商。711日本公司(Seven Japan Co. Ltd) FY2019 總收入 8736 億元,其中特許門店的傭金收入占比達到 89%,構成 711 的核心收入來源。而從直營和加盟店的收入規模來看,FY2019 日本區域直營門店收入 935 億日元,增速-7%;特許經營門店銷售收入 48039 億日元,收入增速 5%。

所以 7-11 的運營模式更像是一家零售服務商,收入主要來自于服務 B端加盟商。

從自營走向共享,從交易走向賦能。 7-11 門店絕大多數是加盟店、沒有自建的工廠和物流中心,但是它建立了一個產業路由器,實現了多方的連接。它既不賺中間的進銷差價,不賺通道費和廣告費,只有免費的連接。但是 7-11 利用大量的產業鏈數據和智能算法形成智能配對,將177 家工廠、157 個配送中心和萬家便利店門店連接起來,利用產業路由器的商業模式共享研發、共享采購、共享物流、共享 IT、共享金融,最終形成一個最深的價值洼地,不斷地積累 B 端和 C 端的用戶。

商品為王:優化商品結構,突出高毛利的食品加工和快餐品類

711 在兼顧商品結構均衡的同時提高高毛利的加工食品和快餐的比例,門店整體毛利率 32%。7-11 的創始人鈴木敏文先生說:“質量可以推動數量的擴大”,711 一直致力于挖掘用戶需求,優化商品結構。單品管理是指以單個 SKU 為單位進行成本和銷售業績管理。7-Eleven 對單品的管理極為精細,掌握商品每一時刻的動態變化及背后的邏輯,實現備貨的精準化。

2018 年 711 的商品銷售額有 26%來自于加工食品、 30%來自于快餐速食、 14%來自于日配食品以及 30%來自于非食品商品。相較于羅森和全家,7-11 的商品品類結構占比更平衡,同時突出了高毛利的加工食品和快餐占比。

2018 財年 7-11 的門店整體毛利率 31.9%。其中加工食品/飲料的毛利率為 39.5%,快餐速食毛利率為 36.1%、日配食品毛利率為 33.4%、非食產品為 20.5%。加工食品和快餐品類的毛利較高,拉動門店毛利率處于較高水平。

商品為王:打造爆款商品,帶動其他品類銷售,保證高客流、高客單

7-11 平均單店面積只有 100 平米,SKU 數卻達到 3000 左右,只有讓單品管理做到極致,才能讓每一平米都產生效能。便利店的餐飲品類起到極強的引流作用,同時帶動了其他品類的銷售增長。顧客的目標商品的Top 3 是店內料理、牛奶、飲料等。這些商品是用戶進入便利店的驅動力,保證了店內的高客流。除了目標商品以外,顧客也會購買比如零食等交叉商品,促成了客單價的最大化。

得益于極致的單品管理和不間斷的商品迭代,711 門店的同店收入一直保持穩健增長,FY2019 日本區門店同店增速 1.3%;北美區同店增速1.9%。

商品為王:開發自有品牌,創造高毛利

自有品牌占比高,商品開發能力強。711 的自有品牌主要有 Seven Premium、Seven Gold 以及 Seven Lifestyle。Seven Premium 的定位是品質與全國品牌商產品相同或優于品牌商,價格更低;Seven Gold的定位是口感和品質比肩專業店生產產品,價格合理;Seven Lifestyle的定位是更加注重包裝設計和原材料,給每日生活增添品質。

711 的自有品牌誕生于 2007 年,日本國內正經歷較嚴峻的經濟泡沫和商品滯銷。為了創造新的產品價值,集團內部聯合主營大賣場的伊藤洋華堂、主營百貨的崇光西武子公司,聯合開發自有品牌,成為了行業首創。

主要自有品牌 Seven Premium 的銷售份額不斷擴大:上市一年產品種類為 380 種,總銷售額約 800 億日元;2012 財年銷售額達到 4200 億日元,占比 13%;到了 2017 財年,銷售額增長至 11500 億日元,占比近三成,產品種類多達 3650 種。

精細化的供應鏈管理

設立區域物流中心集中配送,由生產商和批發商共同投資建立,效率有效提升。711 按照不同區域和商品群劃分,組成共同配送中心,由中心統一集貨發往各門店。共同配送中心由批發商和生產商共同投資建立,一般設立在中心城市商圈附近 35 公里、其他區域 60 公里范圍內,一次實現高頻率、多品種、小單位配送。

設立共同配送中心一方面充分反映了區域內商品的銷售、庫存和在途數據,使得 711 掌握了整個產業鏈的主導權;另一方面降低了物流成本費用,提升了整體利潤。實施共同配送后,門店每日的運輸車輛從 70 多輛下降為 12 輛,充分反映了效率的提高。

711 在全國有 177 家生產廠商,為門店提供面包、飯團等加工食品,711未參與投資任何一家生產商,但是集合了各廠家成立了 NDF(日本鮮食聯合會),為了獲得更多的訂單和收益,廠家自覺以高標準進行產品的研發和生產。

特殊的配送體系:按溫度劃分。711 獨創了按溫度劃分的配送體制:根據產品不同特性,將商品分為冷凍型(零下 20 攝氏度),如冰淇淋;微冷型(5 攝氏度),如牛奶、生菜等;恒溫型,如罐頭等;暖溫型(20攝氏度),如飯食、面包等四個溫度段進行集約化管理。

生產外包,建立數據庫全程追蹤。711 的生產、配送、信息系統等基礎設施全部外包,既壓縮了自己的成本,同時也促使承包商提高專業化生產的能力。但是從食品原材料到成品,711 建立完成的數據庫對食材的原產地采購、運輸和生產過程進行全程的控制和追溯,從而保證食品的品質。

提供多元化的服務,打造“零售+X”的模式塑造便利店場景的穿透力

7-Eleven 的宗旨是關注 5 分鐘行動圈里的社區便利。除了售賣商品,7-Eleven 還為顧客提供鮮食,ATM 機,打印,票務,費用代繳等服務。

7-Eleven 于 2001 年與百貨公司集團伊藤洋華堂合資成立株式會社IYBANK(即 SEVEN 銀行)并取得了銀行牌照。隨后,ATM 機開始大規模出現在 7-Eleven 門店里,為廣大消費者提供便利的金融服務。此外,7-Eleven 還進軍信用卡業務,包括 Seven Card、Seven Card 金卡等,直接可以積分和支付。

2018 年集團在日本地區共有 25083 臺 ATM,其中在 7-11 便利店內設有22114 臺,較 2017 年增加 633 臺,平均每家門店都擁有一臺或以上的ATM 來滿足消費者對 24 小時便捷取款等服務的需求。

便民服務除了有創收的作用外,還為便利店充分地引流,增強了用戶粘性,將便利店場景進行了延伸,基于社區群體的需求,未來還將有更多的可能性。

國內便利店行業步入高速發展窗口期,行業格局分散

2008 年國內人均 GDP 超過 3000USD,到了 2018 年人均 GDP 達到9630USD;此外伴隨著城鎮化率的不斷提升,為國內便利店行業步入快速發展期提供了前提條件。

傳統零售業態普遍受到線上沖擊,便利店行業卻因其滿足了便利性、即時性、體驗性等互聯網無法取代的消費需求,一直保持了穩定的高增長。2017 年百貨店、大型超市等都出現了不同程度的負增長,而與此同時便利店行業卻實現了 14.3%的增速,2018 年行業規模達到 2200 億元(前瞻產業研究院)。

由于行業發展階段、地區經濟發展不均衡、中國土地面積廣闊、文化差異等方面的原因,中國便利店行業集中度很低。從便利店銷售額份額來看,銷售額排名第一的美宜佳銷售額占比也僅為 10%,市場格局處于分散型競爭階段。

7-Eleven VS 紅旗連鎖:本土化自營便利店突圍的方向在哪里?

國內本土便利店業態的經營效率遠落后于日本,提升空間較大。此外,目前國內的便利店經營效率仍遠遠落后于日本,無論從日均銷售額、日均客流、客單價、坪效以及毛利率的角度都處于劣勢。7-Eleven 單店的平均面積小于紅旗連鎖,但日均銷售額是紅旗連鎖的 4 倍,坪效達到紅旗連鎖的10倍。2017年7-Eleven的銷售毛利率達到32%,羅森31.4%,紅旗連鎖的毛利率水平雖近幾年持續提升,但較之日本成熟便利店仍有較大差距。

精細化的管理機制、數據化的后臺支撐、強大的物流體系和供應鏈能力、用用戶思維開發商品、用共享思維打造利益共同體等是日本便利店多年來成功發展的關鍵。比如在選品方面,7 Eleven 實施滾動式的單品檢驗,備足顧客暢銷品,剔除滯銷品,打造爆款,不僅提高訂貨準確度,同時也讓門店坪效達到極致。

優化商品結構,提升單店收入,培育成熟的運營模式后再進行快速復制擴張。(1)加強單品管理,優化產品結構,提升門店毛利率:紅旗連鎖和日本便利店在商品結構上存在較大差異:日式便利店的食品占比普遍較高,日本 7-Eleven 食品占比 70%,羅森 90%,而紅旗連鎖目前只有不足 50%。此外,中國便利店發展報告數據顯示:中國便利店生鮮及半加工食品銷售額占比平均值為 15%,日本則為 30-40%。食品占比較高解釋了日本便利店維持高毛利的原因:日本便利店銷售的食品、快餐的毛利率均超過 30%,快餐類可以達到 40%左右的毛利率,遠超非食品類品類 20%左右的毛利率。此外食品類的引流作用明顯,帶動整體單店日均收入的提高。

(2)加強自有品牌開發:711 的自有品牌毛利率高達 40%,且多為可以為門店引流的爆款商品。國內超市企業自有品牌占比普遍低于歐美日超市,未來借鑒 711 聯合生產商開發自有品牌是本土便利店增收的重要途徑。

7-Eleven VS 阿里零售通:B2B 模式能夠跑通的本質是什么?

為何阿里零售通和京東便利店“改造百萬夫妻店”的 B2B 模式未能盈利?2017 年京東“百萬便利店”計劃出爐,提出新通路五年在全國開設100 萬家京東便利店,而阿里方面,零售通也提出了覆蓋 100 萬家夫妻老婆店的目標。但從目前的經營狀況來看成果寥寥,盈利模式還未跑通。

從門店端來看,主要存在的問題有:(1)商品方面只是換了進貨渠道,未能優化商品結構,能夠給門店帶來顯著引流效應的鮮食比例仍然較低(2)零售通和小店主只存在松散的合作關系,很難說服小店承擔貨損風險去進購設備售賣毛利較高的加工類食品。

零售通盈利的底層邏輯是分食中間多層經銷商的利潤,但是目前利潤很難覆蓋以物流為主的成本。此外,如果無法做到通過強大的品牌、選品、供應鏈讓改造的小店出現明顯的業績改善,即使后期具備了規模和較強的議價能力,仍然無法解決將小店店主長期留在平臺上的難題。

零售通的優勢也是較為明顯的:(1) 貨源:阿里積累的淘品牌、天貓品牌等增強了小店貨源的豐富度及價格優勢(2)基礎設施保障:阿里菜鳥物流、支付等基礎設施保證了零售通天然的競爭優勢;(3)未來小店與餓了么等本地生活服務的協同。

711 的成功:選取商品流通環節中利潤最大的環節參與,不賺“中間商差價”的利潤。7-11 作為技術提供商,建立了大規模的門店網絡,實現輕資產模式運營,形成了類似電商的規模效應。7-11 日本公司的人均創造利潤超過 100 萬人民幣,人效可與阿里比肩。711 模式走通的原因主要有:

(1)關注利潤最高環節,外包利潤較低的環節:主要為 711 創造利潤的環節是:消費者洞察環節、品牌建立環節、涉及定價和營銷的商業企劃環節、信息系統及供配體系搭建環節等,這些都具備較大的利潤空間;而利潤空間較低的環節,比如產品供應、配送等,711 都眾包出去。

(2)解決行業分散,創造規模效益:對于零售商來說,規模越大,渠道相對于品牌的優勢就越凸顯,711 的通過集合分散的小店,增加采購的規模,提高了零售端對于供應側和配送側的議價能力。

(3)真正為小店賦能,提高收入,增強小 B 的粘性:通過去掉中間商的價值掠取獲得利潤的方式,商家的粘性很低。比如滴滴和美團,都是通過對司機和餐飲門店的流量賦能而獲取 B 端客戶粘性;而對于便利店來說,受眾范圍有限,屬于存量流量改造。711 是通過強大的單品管理、高毛利產品的開發等改變小店的商品結構、運營方式,為小店持續創收,從而增強了加盟商的粘性。

7-Eleven VS 蘇寧小店:O2O 便利店模式是否能超越傳統便利店?

蘇寧小店前期做自營迭代,培育成熟后計劃做加盟模式,優勢在于線上線下場景的完全融合。蘇寧小店是“線上 APP+線下便利店”的 O2O 運營模式,通過線上開放流量入口,打通蘇寧整個生態體系,接入產業資源和服務。消費者既可以到店消費,也可通過線上 APP 直接下單,享受送貨上門服務。2019 年上半年全國門店數已超過 5000 家。同時在供應鏈基礎設施建設方面:截至一季度末公司在全國 41 個城市擁有 50 個物流基地、46 個生鮮冷鏈倉(公司一季報)。

劣勢:快消品類線下運營的經驗不足。供應鏈建設、門店運營管理等還需時日;

優勢:不止于便利店,既可接入蘇寧資源從線上引流,也可提供社區服務延伸社區場景。目前小店正在集合蘇寧各項服務入駐,包括快遞代收發、家庭相關的家電清理維修和換新等、兒童相關的游樂、生活教育等服務。711 集團多業態的資源對便利店的發展有助力作用,蘇寧集團的多業態、多品類經營的資源未來預計也會在自有品牌開發、供應鏈深度協同方面給小店發展提供保障。

判斷:蘇寧小店的定位是社區服務的平臺和入口,目標是成為低成本的用戶入口和物流履約載體。但每個社區便利店顧客群有限,根本上做的還是存量流量的生意,線上的流量賦能效益仍有待觀察。如果不能搭建完善的快消品銷售體系,就無法為門店帶來持續、穩定的流量和收入,那么社區服務的賦能做為一個“零售+X”里的 X,就很難帶來根本上的收益放大效應。

7-Eleven VS 永輝 看好大店+小店的多業態協同模式

多業態觸及更多客群,供應鏈的深度融合將效益最大化。SEVEN&I 集團旗下除了有主營便利店的 711,還有主營大賣場的伊藤洋華堂以及主營百貨的崇光西武子公司。集團在 2007 年推出具有里程碑意義的自有品牌時,是打破了不同業態的壁壘,共同組建產品研發項目組,同時系列產品以統一價格在大賣場、百貨及便利店門店內統一售賣,凸顯了多業態協同的優勢。

永輝則在業態協同和供應鏈的深度融合方面走得更遠:為了更有效地觸及社區的客群,強化區域滲透率。2018 年底,永輝開始培育定位社區生鮮超市的 Mini 店業態,和原有的大店形成聯動。2019Q1 新開 Mini 店93 家,簽約 146 家,目前盈利模式已基本打磨成熟,1/10 的門店實現盈利,年內計劃開 1000 家。小店共享大店已經搭建成熟的采購、物流和倉儲體系,同時可以和大店互相消化庫存,保證了小店的模式能夠快速落地。

中郵無人機(北京)有限公司揭牌

2741 閱讀

智能倉儲企業“智世機器人”完成數千萬元A輪融資

2649 閱讀

這家老牌物流巨頭被整合重組,四千多名員工將何去何從?

2075 閱讀2024最值錢的物流上市企業是誰?哪些物流企業被看好,哪些被看跌?

1590 閱讀地緣政治重塑下的全球供應鏈:轉型、挑戰與新秩序

1298 閱讀物流供應鏈領域“吸金”不力,但能給投融資事件頒幾個獎

1280 閱讀連續5年的“春節主力軍”,德邦為何如此穩?

1170 閱讀16連冠背后,日日順助力智家工廠物流降本增效

1078 閱讀1745億件,快遞業務量增速超預期

1022 閱讀扎根供應鏈創新25年,一家“耐力長跑型”企業的破局啟示

977 閱讀

粵公網安備 44030402005698號

[羅戈導讀]便利店巨頭7-Eleven的商業模式及核心競爭力研究

[羅戈導讀]便利店巨頭7-Eleven的商業模式及核心競爭力研究