[羅戈導讀]項目工程付款模式的日漸嚴苛,讓移動機器人的經營備受挑戰。??????????

[羅戈導讀]項目工程付款模式的日漸嚴苛,讓移動機器人的經營備受挑戰。??????????

項目工程付款模式的日漸嚴苛,讓移動機器人的經營備受挑戰。??????????

疊加疫情影響,許多移動機器人企業爆發現金流穩定性問題,直接掐住企業生死命脈。加上資本冷卻、下游需求遇冷的環境,移動機器人企業的“輸血管”岌岌可危。

企業為了生存,為了扭轉局面,跑馬圈地的扎入多個賽道,使得經營問題難上加難。其中一個典型的代表就是,企業不斷向客戶讓步,話語權被削弱,利潤也一再被壓縮,甚至出現了嚴苛且極限的“0091”付款方式。

在“融資難”、“訂單難”與“回款難”的經營環境下,移動機器人企業又該何去何從?

0091的極限付款是如何出現的?

下游行業的經濟環境,需求分布,大客戶的采購習慣,內卷的競爭態勢,都直接影響著工程項目好不好做,回款好不好拿。?????????

相較于2022年因為疫情導致的供給端矛盾,2023更突出的問題體現在需求端的收緊。最明顯的表現是,大部分行業需求緊縮,機會只藏在少數幾個行業中。

據GGII《2023年自主移動機器人(AMR)產業發展藍皮書》顯示,2023年上半年,超過60%的廠商反映訂單增長放緩,超過35%的廠商訂單呈同比下滑態勢。

從應用層面來看,過去移動機器人的主要應用行業為電商/零售/物流、3C及半導體、汽車汽配、鋰電、光伏、醫藥、鞋服、工程機械等行業。尤其是以3C、汽車及零部件、半導體為主。

到了2022年下游應用行業需求分化明顯,只有新能源、汽車、工程機械等行業表現稍好。其中新能源行業(主要是鋰電和光伏)產業鏈環節集成度持續提升,供應鏈壓力凸顯,開啟擴產潮,出貨量增長近70%。3C、面板、電商、3PL、家電等行業需求相對低迷。

2022年中國市場移動機器人下游應用行業分布(按出貨量)

某移動機器人集成商向高工移動機器人表示,一句話總結,疫情直接改變了訂單的分布。“疫情前有十幾個大行業,訂單比較均衡,大家都有飯吃。但現在兩極分化嚴重,除了新能源外,其他行業都萎靡不振了,所以新能源就算倒貼著錢,也得做。”

他舉例,做食品、家具的,一年可能只有一兩個單幾千萬的單子,但是新能源頭部企業能有上百億的訂單發出去,不可同日而語。

由于訂單需求高度集中在一兩個賽道內,使得移動機器人行業加劇內卷,價格戰越打越猛烈。

同時移動機器人企業扎堆往幾個火熱的賽道跑,也讓客戶完全占據了主導地位,變得愈加強勢。而客戶話語權最直接的體現,就是對付款方式的決定權。

此前,按照服務類型,業內普遍的付款方式為“3331”、“442”和“55”。其中國內工程項目的主要付款方式為“3331”,即施工方案付30%,發貨款付30%,工程款(安裝調試完畢)30%,最后的10%為質保金。

某集成商告訴高工移動機器人,疫情后付款方式變得愈加苛刻。項目付款一般是“3331”、也有“0631”,更為極限的是“0091”。

0091就是在前期施工、發貨階段需要先墊一筆錢出去,直到安裝調試完畢,才有90%的收入。要知道一個項目的付款周期可能會長達兩年,每個付款節點之間相差3—6個月不等,這就意味著,在很長一段時間內,移動機器人企業都無法收到回款。如果遇到項目爛尾,甚至還要倒貼錢。

由于付款方式苛刻,參與移動機器人項目的集成商往往需要墊資,如果幾個項目一起進行,或者單個項目金額較大,企業通常會面臨較大資金壓力,從而增加企業的生存風險。

“現在大型集成商面臨的最大風險點就是資金鏈的問題,因為每個大型集成商里都有過億的應收賬款。”該集成商表示。??

因此,行業間形成了一種心照不宣的默契。在接一個大客戶的項目前,要做好“虧錢”的準備:你打算虧多少錢?你能虧多少錢?如果錢不夠,請你先融一筆錢再入場。

此外,隨著大客戶的話語權越來越強,其采購的偏好甚至會影響整個行業的發展。

是性能還是價格?這種選擇的偏向,讓其他想要接訂單的企業,朝著這個方向改進。

而客戶大多數時候,都以“價格”優先,這就導致了企業們紛紛以降價策略來吸引客戶,最終某些企業不惜虧本做項目,在某種程度上又助推了價格戰的廝殺。

“如果某個行業的頭部企業,采用低價中標的策略,那么這個行業就會迅速卷起來。”

沸水遇冰,融資“輸血管”堵塞

如果說下游行業的變化給移動機器人企業帶來的,是并不那么美好的經營環境。那么融資環境遇冷,更是雪上加霜。

目前不少移動機器人企業處于發展早期階段,尚未實現自我造血,需要依賴外部融資。當為企業提供彈藥的后方力量慢慢收緊,企業怎么去市場上廝殺,跑出一個更好的經營模式?????????????

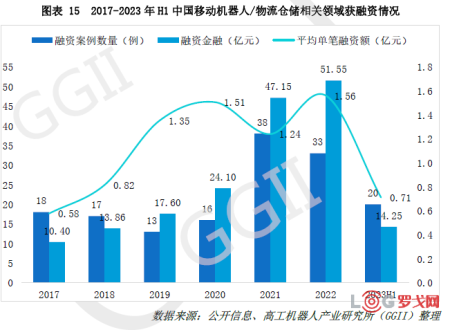

從融資方面來看,如果拉長時間線觀察,我們會發現從2017年到2023年,移動機器人的融資市場發生了相當曲折的變化。

根據高工機器人產業研究所(GGII)數據顯示,2017年中國移動機器人領域融資案例數量18起,融資金額10.40億元;2018年融資案例17起,融資金額13.86億元;2019年融資案例13起,融資金額17.60億元。2020年融資熱度有所恢復,融資案例16起,金額24.10億元,數量和金額都有所增加。

2021年后,因疫情緣故,無人配送概念火熱,移動機器人市場迎來了前所未有的高潮,融資數量躍升至38起,融資金額達到了47.15億元的新高度。

GGII表示:“從融資的數據來看,2021年是移動機器人市場投融資尤其火爆的一年,不管是融資數量還是融資金額,相較于2020年,都呈翻倍的增長。”

人們幾可感到金錢的滾燙之勢。這一年億元級以上融資就超過13起,不少企業完成了2輪及以上的融資。平均單筆融資額從2017年的0.58億元,2022年上升到了1.56億元。

具體來看,多數移動機器人企業訂單增長超100%,整體表現良好,復合機器人、叉取式、料箱式AGV也順風起飛。

到了2022年,數量有所減少,為33起,但融資金額卻增長到了51.55億元。

然而,2022年還只是熱度稍緩,到了2023年情況卻大為加劇。截至今年9月,由于經濟不確定性增大,全球制造業PMI指數連續11個月低于50%,全球制造業的恢復面臨較大阻力。

這種情況下,移動機器人領域融資熱度也普遍下降,資方“躺平”。據GGII不完全統計,2023年上半年中國移動機器人/物流倉儲相關領域融資案例共19起,涉及金額14.25億元,融資金額同比下降近50%。目前,暫未出現資本態度的轉變。同時,資本市場上的錢進一步向頭部公司聚攏,“馬太效應”加劇。

一朝“輸血管”堵塞,帶給移動機器人無異于一記迎面痛擊。尚不能依靠主營業務盈利的移動機器人企業們,難以承受資金鏈緊張帶來的一系列問題。

“新企業和老企業的差別太大了,新企業沒掙到錢就先大筆花錢跑馬圈地,資本一旦退場,他們都會面臨生存危機。”一位行業人士如是道。且比起更受資本青睞的頭部企業,中腰部公司的生存狀態更艱難。

資本的來了又去,留給了初創企業的是資金不連續的問題,由此衍生了研發和市場戰略調整、訂單難等一系列問題。

但面對全球經濟持續下行、資本金變得“越來越貴”的現狀,移動機器人靠融資“續命”的理想終將敗給現實。

如何迎接更好的明天?

綜上所述,在極限的付款模式、融資艱難、項目需求不振的情況下,導致了一種十分別扭的狀態:因為沒有融資,哪怕項目不掙錢,沒形成自我造血能力的企業也必須去做項目。而為了融資和搶占市場份額,也必須積攢標桿案例。

“大家都在捏著鼻子做項目,開心的是終于有項目做了,難受的是項目費時費力,卻沒有太多利潤。”某移動機器人公司銷售總監反饋。

而如果項目爛尾,或某個應用行業需求大減,甚至會進一步加劇資金鏈的風險問題。

畢竟移動機器人應用行業需求興衰更迭迅速,短短幾年風口就能從3C電子、汽車及汽車零部件到新能源。當企業投入大量人力物力到某個行業后,一旦該應用行業熱潮過去,企業便不得不面對人員冗余、回款難等問題。

因此,企業在提高自身的盈利能力,保持充足的現金流的同時,也要學會挑選客戶,謹慎進入賽道。某移動機器人廠商表示,在選擇一個新的目標行業之前,會先確定行業的未來前景光明。其次,思考公司在其中是否有核心競爭力與長期競爭優勢。

那么,今年“訂單難、回款難、融資難”的問題會不會改變?

高工移動機器人認為,盡管工業移動機器人總體還在增長,但是細分行業冷熱不均,“訂單難、回款難、融資難”的情況仍將持續一段時間。

不過值得注意的是,今年7月以來,全球制造業PMI結束下降趨勢,連續2個月環比上升,呈弱勢修復狀態。其中中國制造業PMI雖仍在50%以下,但連續3個月上升,向好回升的勢頭進一步穩固。

目前我們仍要做好抵御寒風的準備。某移動機器人零部件企業認為,跨過資本的狂熱期后,現在的“低迷”才會是未來的常態。

身處其中的我們更需要做的,是專注于自身優勢行業的沉淀,不斷優化機器人的各項軟硬件,構建起自己的護城河,提高盈利能力,并關注整個移動機器人行業的發展。

保持充足的現金流,或許才是這場“耐力賽”的致勝關鍵。

DeepSeek火出圈,AI和大模型將如何改變物流行業?

2852 閱讀

智航飛購完成天使輪融資

2513 閱讀

800美元不再免稅,T86清關作廢,跨境小包何去何從?

2030 閱讀凈利潤最高增長1210%、連虧7年、暴賺暴跌……物流企業最賺錢最虧錢的都有誰

2020 閱讀AI紅利來襲!你準備好成為第一批AI物流企業了嗎?

1751 閱讀物流職場人性真相:馬斯洛需求的顛覆與掌控

1493 閱讀供應鏈可視化:從神話到現實的轉變之路

1224 閱讀物流職場人性真相:鷹鴿博弈下的生存法則

1149 閱讀運輸管理究竟管什么?

1056 閱讀2024中國儲能電池TOP10出爐

997 閱讀

粵公網安備 44030402005698號