積分

[羅戈導(dǎo)讀]上海機(jī)場(chǎng)(600009.SH)事件點(diǎn)評(píng):擬注入核心資產(chǎn),交易作價(jià)符合預(yù)期

[羅戈導(dǎo)讀]上海機(jī)場(chǎng)(600009.SH)事件點(diǎn)評(píng):擬注入核心資產(chǎn),交易作價(jià)符合預(yù)期

2021年11月30日,上海機(jī)場(chǎng)發(fā)布《發(fā)行股份購(gòu)買(mǎi)資產(chǎn)并募集配套資金暨關(guān)聯(lián)交易報(bào)告書(shū)(草案)》:

本次重組方案由兩部分構(gòu)成:

①公司擬以非公開(kāi)發(fā)行股份的方式收購(gòu)機(jī)場(chǎng)集團(tuán)所持有的虹橋公司100%股權(quán)、物流公司100%股權(quán)和浦東第四跑道等合計(jì)191.32億元資產(chǎn)。發(fā)行對(duì)象為機(jī)場(chǎng)集團(tuán),發(fā)行股份數(shù)量433,939,325股,價(jià)格為44.09 元/股。

②公司擬以39.19 元/股的發(fā)行價(jià)向機(jī)場(chǎng)集團(tuán)發(fā)行不超過(guò) 127,583,567股,募集金額合計(jì)不超過(guò)50億元。募集所得的配套資金用于四型機(jī)場(chǎng)建設(shè)項(xiàng)目、智能貨站項(xiàng)目、智慧物流園區(qū)綜合提升項(xiàng)目及補(bǔ)充上市公司和標(biāo)的公司流動(dòng)資金。

此次重組方案中標(biāo)的資產(chǎn)定價(jià)分別為:虹橋100%股權(quán)145.16億元,物流公司100%股權(quán)31.19億元,浦東第四跑道14.97億元。其中:

①虹橋公司資產(chǎn)主要包括虹橋航空及配套相關(guān)資產(chǎn)、廣告陣地使用權(quán)和上海機(jī)場(chǎng)廣告有限公司49%股權(quán)。其中,虹橋航空以房屋建筑物固定資產(chǎn)為主,采用成本法評(píng)估,評(píng)估價(jià)值為99.49億元;廣告陣地使用權(quán)采用收益法評(píng)估,評(píng)估價(jià)值為36.55億元,對(duì)應(yīng)PE為13.77倍;上海機(jī)場(chǎng)廣告有限公司49%股權(quán)采用收益法評(píng)估,評(píng)估價(jià)值為9.12億,對(duì)應(yīng)PE為9.30倍。

②物流公司作為控股公司,主要通過(guò)下屬貨站公司向航空公司和貨運(yùn)公司等客戶(hù)提供服務(wù)從而獲取收入,資產(chǎn)主要包括上海浦東國(guó)際貨運(yùn)站有限公司51%的股權(quán)。貨站公司持有上海浦東國(guó)際機(jī)場(chǎng)西區(qū)公共貨運(yùn)站有限公司56%的股權(quán)和南通滬通空港物流發(fā)展有限公司49%的股權(quán),主要為航空公司及貨運(yùn)公司提供包括貨站操作、配套延伸業(yè)務(wù)等在內(nèi)的地面綜合服務(wù)。此次重組交易中,物流公司100%股權(quán)評(píng)估價(jià)值為31.19億元,以收益法作為評(píng)估方法,對(duì)應(yīng)市盈率為13.78倍、市凈率為3.70倍。

③浦東第四跑道于2015年起正式投用,位于浦東機(jī)場(chǎng)2號(hào)航站樓東側(cè),可起降包括空客A380在內(nèi)的各大類(lèi)機(jī)型。其價(jià)值采用成本法進(jìn)行評(píng)估,交易作價(jià)為14.97億元,對(duì)比其賬面價(jià)值11.58億元,評(píng)估增值率約為29.36%。

整體來(lái)看,此次重組交易中標(biāo)的資產(chǎn)總價(jià)估值較為公允,基本符合預(yù)期。

此次資產(chǎn)重組擬將機(jī)場(chǎng)集團(tuán)內(nèi)虹橋機(jī)場(chǎng)、廣告業(yè)務(wù)等完整注入上市公司,實(shí)現(xiàn)兩場(chǎng)統(tǒng)一規(guī)劃管理,達(dá)到徹底解決同業(yè)競(jìng)爭(zhēng)的目的。疫情之下,浦東機(jī)場(chǎng)國(guó)際線(xiàn)業(yè)務(wù)受到較大影響,經(jīng)營(yíng)壓力大增。虹橋機(jī)場(chǎng)等資產(chǎn)的注入將有助于上市公司擴(kuò)大業(yè)務(wù)規(guī)模,提升盈利水平和抗風(fēng)險(xiǎn)能力。

作為上海建設(shè)國(guó)際航運(yùn)中心和亞太航空樞紐港的重要組成部分,主打精品航線(xiàn)的虹橋機(jī)場(chǎng)具備良好的盈利能力和發(fā)展前景。根據(jù)模擬財(cái)報(bào),虹橋公司2019年實(shí)現(xiàn)扣非凈利潤(rùn)5.17億元,1H2021實(shí)現(xiàn)凈利潤(rùn)6374.18萬(wàn)元,重組完成后將有望助力上市公司減虧。但受物理瓶頸所限,虹橋業(yè)務(wù)量增長(zhǎng)空間有限,隨著重奢品牌開(kāi)始進(jìn)駐,期待有稅業(yè)務(wù)變現(xiàn)潛力逐步提升。物流公司以貨站業(yè)務(wù)為主,貨單價(jià)穩(wěn)定,盈利水平隨業(yè)務(wù)量線(xiàn)性增長(zhǎng)。浦東第四跑道的注入將提高上市公司資產(chǎn)完整性,降低租金成本。此次交易完成后,上市公司將從多個(gè)方面對(duì)標(biāo)的資產(chǎn)進(jìn)行整合,發(fā)揮資產(chǎn)的協(xié)同效應(yīng)和規(guī)模效應(yīng),增強(qiáng)自身盈利能力。

一線(xiàn)城市機(jī)場(chǎng)始終是中國(guó)民航業(yè)極優(yōu)質(zhì)的核心資產(chǎn),在新基建投產(chǎn)的助力下正在從單一的公共基礎(chǔ)設(shè)施向匯聚頂奢品牌和熱門(mén)網(wǎng)紅餐飲的頂級(jí)購(gòu)物中心演變。受疫情持續(xù)沖擊的影響,上海機(jī)場(chǎng)國(guó)際線(xiàn)收入大幅下滑,業(yè)績(jī)明顯承壓。同時(shí),受?chē)?guó)際航空需求恢復(fù)節(jié)奏難以預(yù)判和免稅協(xié)議修訂等因素的影響,機(jī)場(chǎng)價(jià)值被階段性重估。但上海機(jī)場(chǎng)作為流量平臺(tái)的本質(zhì)沒(méi)有變化,其自然壟斷的地位和長(zhǎng)期價(jià)值也沒(méi)有發(fā)生變化。在當(dāng)下機(jī)場(chǎng)模型中,有稅業(yè)務(wù)雖有機(jī)遇但成長(zhǎng)尚待時(shí)日,免稅仍是最具業(yè)績(jī)彈性的業(yè)務(wù),因而業(yè)績(jī)修復(fù)仍高度依賴(lài)于國(guó)際客流的恢復(fù)。復(fù)蘇節(jié)奏難斷,但趨勢(shì)已逐漸向上,仍需耐心等待客流拐點(diǎn)出現(xiàn)。

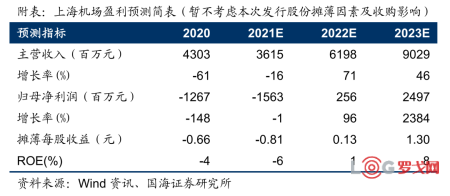

暫不考慮資產(chǎn)注入及增發(fā)對(duì)公司股本和業(yè)績(jī)的影響,預(yù)計(jì)公司2021-2023年?duì)I業(yè)收入分別為36.15億元、61.98億元、90.29億元,歸母凈利潤(rùn)分別為-15.63億元、2.56億元、24.97億元,對(duì)應(yīng)PE分別為-55.33倍、338.31倍、34.64倍,維持“增持”評(píng)級(jí)。

疫情持續(xù)反彈,行業(yè)重大政策變動(dòng),重新招標(biāo)結(jié)果不及預(yù)期,重組及增發(fā)進(jìn)程受阻。

證券研究報(bào)告《上海機(jī)場(chǎng)(600009.SH)事件點(diǎn)評(píng):擬注入核心資產(chǎn),交易作價(jià)符合預(yù)期》

對(duì)外發(fā)布時(shí)間:2021年12月01日

發(fā)布機(jī)構(gòu):國(guó)海證券股份有限公司

本報(bào)告分析師:許可

SAC編號(hào):S0350521080001

本報(bào)告分析師:李躍森

SAC編號(hào):S035052108001

樂(lè)歌股份預(yù)計(jì)2024年歸母凈利潤(rùn)下降約50%,大力發(fā)展海外倉(cāng)

2486 閱讀

前海粵十完成新一輪戰(zhàn)略融資

2454 閱讀

連續(xù)5年的“春節(jié)主力軍”,德邦為何如此穩(wěn)?

1814 閱讀AI改變物流業(yè)的游戲規(guī)則:從炒作到實(shí)踐的深度思考

1360 閱讀CES 2025:NVIDIA OMNIVERSE驅(qū)動(dòng)的智能倉(cāng)儲(chǔ)數(shù)字孿生革命

1287 閱讀拼多多引領(lǐng)電商西進(jìn):帝王蟹進(jìn)村,非遺剪紙出山

1192 閱讀制造業(yè)企業(yè),不要逼物流公司降價(jià)了!

1159 閱讀2024年12月份中國(guó)出口集裝箱運(yùn)輸市場(chǎng)分析報(bào)告

1160 閱讀電商件單票 36元,中國(guó)快遞企業(yè)扎堆到中東搞錢(qián)

1129 閱讀菜鳥(niǎo)拆分為假消息,繼續(xù)大力發(fā)展全球物流業(yè)務(wù)

1092 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號(hào)