今天

,

來聊一聊順豐控股的困境與隱憂

。

| 困境一

:

順豐控股的經(jīng)營模式與當(dāng)前電商產(chǎn)業(yè)所處發(fā)展階段存在

“

錯(cuò)配

”

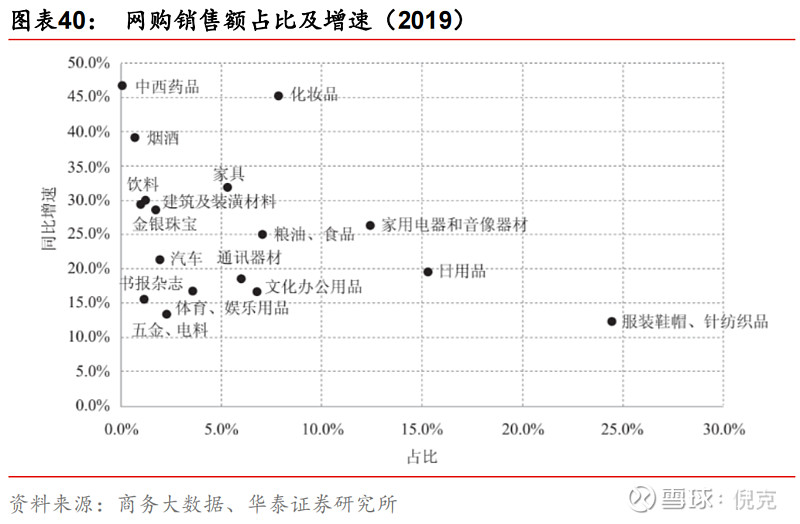

從上圖中可以看出

,

當(dāng)前服裝鞋帽

、

針紡織品

、

日用品等易于運(yùn)輸

、

客單價(jià)低且時(shí)效性要求不強(qiáng)的品類在電商市場中的占比較高

,

價(jià)格成為快遞服務(wù)的首要決策因素

,

其構(gòu)成了龐大的低端電商件細(xì)分市場

。

數(shù)據(jù)顯示

,

2020年低端電商件市場規(guī)模預(yù)計(jì)為3600億人民幣

,

而高端電商件市場僅為其十分之一

。

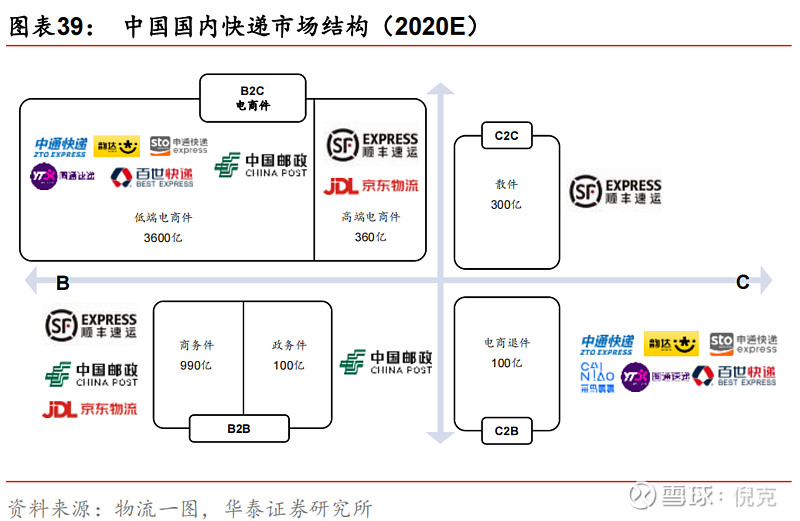

從2020年業(yè)務(wù)量市場份額上看

,

“

通達(dá)系

”

牢牢占據(jù)前五位

,

市占率合計(jì)達(dá)到74%

(

數(shù)據(jù)來源

:

西南證券

)

。

所以

,

當(dāng)前的電商產(chǎn)業(yè)是一個(gè)主要以低端件為主體的市場

,

以

“

通達(dá)系

”

為代表的加盟模式

,

更適合當(dāng)前的市場環(huán)境

。

而順豐控股以直營為主的重資產(chǎn)模式

,

雖然在安全性

、

時(shí)效性

、

服務(wù)質(zhì)量上具有顯著優(yōu)勢

,

但其更適合市場規(guī)模不高的高端電商件市場

。

由于不具備成本優(yōu)勢和平臺(tái)資源優(yōu)勢

,

順豐控股很難在低端電商件市場中取得可觀的市場份額

。

因此

,

順豐控股的經(jīng)營模式并不適合當(dāng)前以低端電商件為主的市場

。

| 困境二

:

順豐控股無電商平臺(tái)資源

在電商件市場

,

快遞企業(yè)與電商平臺(tái)之間的關(guān)系異常緊密

,

前者決定了后者的客單成本

,

后者則是前者的業(yè)務(wù)源泉

。

本質(zhì)上

,

快遞企業(yè)經(jīng)營理念

、

商業(yè)模式的形成

,

都源自其主要服務(wù)的電商平臺(tái)

。

當(dāng)前

,

中國電商市場由阿里巴巴

、

京東和拼多多三分天下

,

三家電商平臺(tái)也有著特點(diǎn)鮮明的品類屬性和用戶群體

。

阿里巴巴主要以服裝鞋帽

、

針紡織品等易運(yùn)輸

、

易儲(chǔ)存的品類為主

,

因此

“

通達(dá)系

”

的主要特點(diǎn)是價(jià)格低

、

性價(jià)比高

;

京東主要以3C數(shù)碼等貴重品類為主

,

對(duì)安全性

、

服務(wù)質(zhì)量的要求較高

,

因此京東物流為直營模式

;

拼多多主要面向三四級(jí)下沉市場

,

成本

、

覆蓋率是其主要需求

,

因此極兔速遞以加盟制

、

價(jià)格戰(zhàn)的方式迅速搶占了低端市場

。

反觀順豐控股

,

其背后并沒有電商平臺(tái)的身影

。

就業(yè)務(wù)模式而言

,

順豐控股與京東商城最為匹配

,

但后者選擇了自建物流

,

而且成為了其競爭對(duì)手

,

這擠壓了順豐控股的市場份額

。

站在現(xiàn)在的視角來回首成立之初的順豐

,

其大概率已經(jīng)預(yù)測到未來會(huì)出現(xiàn)一家類似京東這樣的電商平臺(tái)

,

但估計(jì)在王衛(wèi)的預(yù)測中

,

平臺(tái)自建物流的可能性極低

。

如果當(dāng)年劉強(qiáng)東沒有選擇自建物流

,

那么今天的順豐控股大概率是京東的合作伙伴

,

其也將會(huì)成為行業(yè)寡頭

。

| 困境三

:

順豐控股的營收基石

——

商務(wù)件業(yè)務(wù)的成長性不足

,

在電子化趨勢下前景堪憂

,

疊加京東物流的加入

,

使其差異化競爭優(yōu)勢銳減

從歷史視角來看

,

順豐控股在發(fā)展初期依靠商務(wù)件起家

,

在京東物流涉足之前

,

其與中國郵政

“

二龍戲珠

”

。

不過相比于電商件市場

,

商務(wù)件市場規(guī)模和成長性有限

。

在市場高度集中

、

客戶的價(jià)格敏感度較低的情況下

,

順豐控股的單票收入和盈利能力行業(yè)領(lǐng)先

。

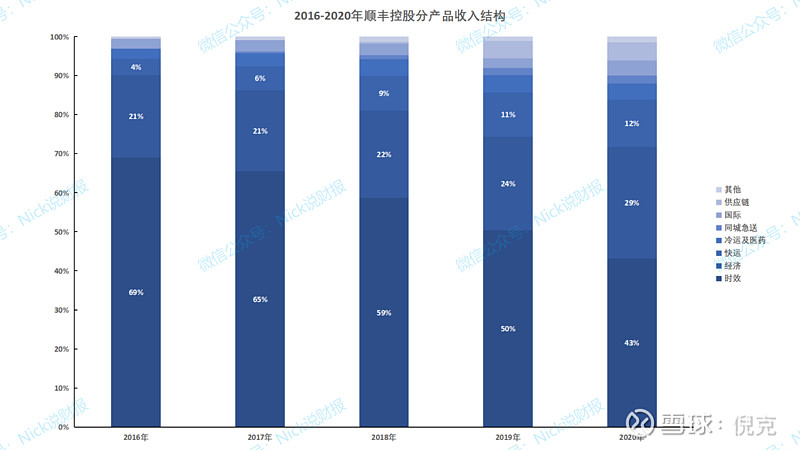

在順豐控股的收入結(jié)構(gòu)中

,

以商務(wù)件為主的時(shí)效業(yè)務(wù)一直是其營收的基石

,

最高時(shí)占比曾接近70%

。

但在BG端領(lǐng)域的電子化趨勢下

,

以及京東物流的加入

,

順豐控股在商務(wù)件領(lǐng)域的市場份額受到擠壓

。

結(jié)合成長性來看

,

近五年間

,

時(shí)效業(yè)務(wù)僅增長了1.67倍

,

同期營收則增長了2.68倍

。

在營收中的占比也從2016年的69%下降到2020年的43%

,

增速大幅放緩

。

結(jié)合服務(wù)體驗(yàn)來看

,

筆者剛剛郵寄了一份商務(wù)文件

,

在進(jìn)行消費(fèi)決策時(shí)

,

只想到了順豐和京東兩家企業(yè)

,

在時(shí)效

、

服務(wù)質(zhì)量幾無差別的情況下

,

價(jià)格成為了首要決策因素

,

通過比對(duì)

,

順豐的單價(jià)為22元

,

而京東則為18元

,

如果使用微信支付

,

還可享受折扣

。

因此

,

筆者最終選擇了京東物流

。

對(duì)于順豐控股而言

,

京東物流的加入本質(zhì)上削弱了其時(shí)效性和服務(wù)質(zhì)量的差異化競爭優(yōu)勢

,

其稀缺性顯著下降

。

| 困境四

:

市場競爭激烈

,

價(jià)格戰(zhàn)是行業(yè)的主要競爭手段

,

順豐控股在單票收入持續(xù)下降的背景下

,

仍然保持了較高的資本支出

,

中短期業(yè)績承壓顯著

由于商務(wù)件市場的成長性不足

,

以及京東物流的加入擠占了順豐控股的市場份額

,

因此順豐控股若想保持成長性

,

市場空間和成長空間巨大的電商件市場尤為重要

。

但當(dāng)前電商市場主要以低端件為主

,

同質(zhì)化競爭嚴(yán)重

,

因此價(jià)格戰(zhàn)成為主要的競爭手段

。

高端件市場雖然具有一定的競爭壁壘

,

但市場規(guī)模相對(duì)較小

。

對(duì)于順豐控股而言

,

若想提升市場份額

,

必然要涉足低端件市場

。

由于順豐控股的經(jīng)營杠桿較高

,

因此當(dāng)不具備定價(jià)權(quán)

(

價(jià)格戰(zhàn)影響

)

以及份額優(yōu)勢

(

規(guī)模效應(yīng)

)

時(shí)

,

盈利能力的降幅要顯著高于低經(jīng)營杠桿的企業(yè)

。

這對(duì)于順豐控股而言

,

真的是進(jìn)退兩難

。

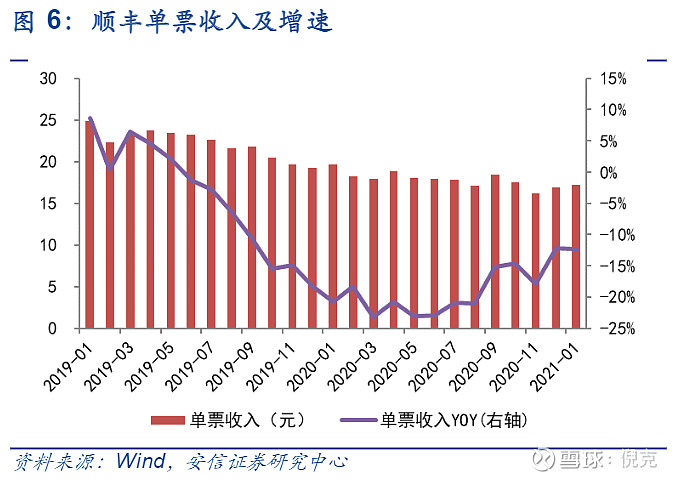

從近些年順豐控股的單票收入來看

,

下降趨勢顯著

:

從2019年1月的近25元

,

下降到2021年1月的17元

,

降幅達(dá)到32%

。

同時(shí)

,

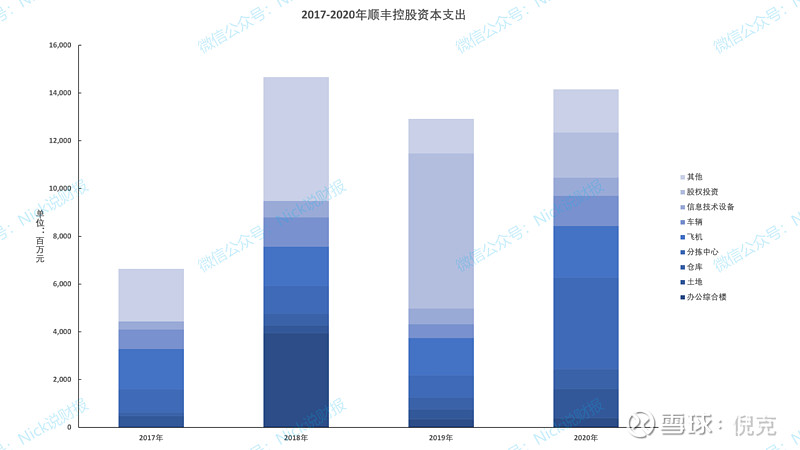

順豐控股近些年的資本支出額仍然保持在一個(gè)較高的水準(zhǔn)

,

2018-2020年分別為146億

、

129億和141億

,

其中主要以飛機(jī)

、

分揀中心的購置為主

。

受此影響

,

其資本支出比率也一直保持在高位

,

最高時(shí)曾達(dá)到216%

(

2018年

)

,

最低時(shí)亦達(dá)到70%

(

2019年

)

,

2020年為108%

;

同時(shí)

,

有息負(fù)債率也一直保持在13%以上

,

最高時(shí)曾達(dá)到31%

(

2015年

)

,

2020年為16%

。

在單票收入持續(xù)下降

、

市場競爭日趨激烈的背景下

,

順豐控股仍然在進(jìn)行大規(guī)模的固定資產(chǎn)投入

,

因此中短期業(yè)績的顯著下滑也就不足為奇了

。

| 隱憂一

:

長久以來

,

順豐控股的財(cái)務(wù)穩(wěn)定性頗高

,

但在無不可抗力因素影響的背景下

,

“

白馬股

”

出現(xiàn)虧損并非好兆頭

自2017年上市以來

,

順豐控股一直是質(zhì)地頗優(yōu)的

“

白馬股

”

,

從未出現(xiàn)過虧損

。

而且

,

其財(cái)務(wù)穩(wěn)定性頗高

,

盈利能力

、

營運(yùn)能力

、

資本結(jié)構(gòu)

、

現(xiàn)金流水平等均保持健康和穩(wěn)定

,

而且近四年間股利支付率均保持在20%左右

,

是當(dāng)之無愧的行業(yè)龍頭

。

但從歷史的視角來看

,

當(dāng)一家優(yōu)秀的企業(yè)在未受到不可抗力因素影響的情況下突然出現(xiàn)虧損

,

這絕對(duì)不是好的預(yù)兆

。

雖然在短期內(nèi)

,

這種虧損可能會(huì)消失

,

但從長遠(yuǎn)視角來看

,

這往往是一個(gè)信號(hào)

。

結(jié)合前述順豐控股面臨的諸多困境來看

,

市場競爭的加劇

、

成本劣勢以及京東物流的崛起

,

是順豐控股業(yè)績承壓的主要因素

。

就中短期而言

,

在高端電商件市場規(guī)模不出現(xiàn)大幅提升的情況下

,

順豐控股有可能會(huì)進(jìn)入到瓶頸期

。

| 隱憂二

:

沒有電商平臺(tái)資源的順豐控股未來能否在生鮮電商等高端電商件領(lǐng)域取得可觀的市場份額存在較大不確定性

順豐控股的經(jīng)營模式

,

本質(zhì)上是為高端電商件市場而生

。

高端市場中

,

3C數(shù)碼的市場容量較大

,

但已被京東物流占據(jù)

;

生鮮也是一個(gè)優(yōu)質(zhì)賽道

,

但電商滲透率不高

,

行業(yè)發(fā)展存在諸多瓶頸

,

其中物流成本是其制約因素之一

。

對(duì)于順豐控股而言

,

如何協(xié)調(diào)好服務(wù)質(zhì)量和成本的關(guān)系

,

尤為關(guān)鍵

。

同時(shí)

,

由于互聯(lián)網(wǎng)行業(yè)存在自然壟斷效應(yīng)

,

行業(yè)集中度高

。

未來生鮮電商如果能夠發(fā)展起來

,

也只是少數(shù)幾個(gè)巨頭玩家的游戲

。

從目前的情況來看

,

天貓和京東大概率是其中之一

。

京東不必多說

,

對(duì)于天貓而言

,

是否會(huì)升級(jí)

“

通達(dá)系

”

中的某一家企業(yè)這很難講

,

畢竟

“

肥水不流外人田

”

。

對(duì)于順豐控股而言

,

沒有平臺(tái)資源做依托

,

這是未來高端電商件市場規(guī)模大幅提升以后最大的隱憂

。

| 隱憂三

:

5G

、

人工智能

、

物聯(lián)網(wǎng)

、

大數(shù)據(jù)等新興技術(shù)對(duì)于企業(yè)成本和效率的影響很難量化

當(dāng)前

,

順豐控股的戰(zhàn)略重心已經(jīng)投向未來的人工智能時(shí)代

,

從近些年的年報(bào)中可以清晰看出

,

其已逐漸向科技型企業(yè)靠攏

。

結(jié)合人工智能的發(fā)展階段來看

,

其主要分為四個(gè)階段

:

互聯(lián)網(wǎng)智能階段

、

商業(yè)智能階段

、

實(shí)體世界智能階段和自主智能階段

。

前兩大階段已經(jīng)發(fā)展相對(duì)成熟

,

第三階段和第四階段仍處于成長期

,

其中自主智能階段在業(yè)界備受期待

。

理想情況下

,

自主智能階段的核心在于決策的自動(dòng)化

(

當(dāng)前主要為重復(fù)性勞動(dòng)的自動(dòng)化

)

。

這對(duì)于順豐控股而言

,

將顯著降低人工成本

,

同時(shí)減少價(jià)值鏈環(huán)節(jié)

,

降低環(huán)節(jié)成本

。

同時(shí)

,

借助物流大數(shù)據(jù)和算法

,

企業(yè)的物流效率將得到顯著提升

,

以此建立企業(yè)的核心競爭力

。

這是順豐控股向科技型企業(yè)轉(zhuǎn)變的核心邏輯

。

不過

,

新興技術(shù)對(duì)于順豐控股成本和效率的影響究竟有多大

,

目前是很難進(jìn)行量化的

,

而且也沒有可以參照的案例

。

同時(shí)

,

時(shí)間成本也是一個(gè)隱憂

,

究竟新興技術(shù)何時(shí)能夠真正為企業(yè)創(chuàng)造價(jià)值

,

也很難預(yù)測

,

這增加了順豐控股的不確定性

。

當(dāng)然

,

未來順豐控股所掌握的海量物流數(shù)據(jù)

,

會(huì)產(chǎn)生怎樣的商業(yè)價(jià)值

,

也是不可估量的

。

最后想說

,

順豐控股的品牌和服務(wù)質(zhì)量

,

依然是其最為堅(jiān)固的護(hù)城河

;

未來

,

數(shù)據(jù)和算法也可能成為其護(hù)城河之一

。

免責(zé)聲明:羅戈網(wǎng)對(duì)轉(zhuǎn)載、分享、陳述、觀點(diǎn)、圖片、視頻保持中立,目的僅在于傳遞更多信息,版權(quán)歸原作者。如無意中侵犯了您的版權(quán),請(qǐng)第一時(shí)間聯(lián)系,核實(shí)后,我們將立即更正或刪除有關(guān)內(nèi)容,謝謝!

[羅戈導(dǎo)讀]順豐控股的品牌和服務(wù)質(zhì)量,依然是其最為堅(jiān)固的護(hù)城河;未來,數(shù)據(jù)和算法也可能成為其護(hù)城河之一。

[羅戈導(dǎo)讀]順豐控股的品牌和服務(wù)質(zhì)量,依然是其最為堅(jiān)固的護(hù)城河;未來,數(shù)據(jù)和算法也可能成為其護(hù)城河之一。

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)