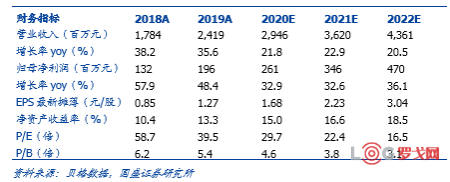

[羅戈導讀]密爾克衛發布2019年年度報告。2019年營業收入24.19億元,同比增長35.59%,歸母凈利潤1.96億元,同比增長48.35%,扣非凈利潤1.88億元,同比增長38.13%。2019Q4營收6.29億元,同比增長11.34%,歸母凈利潤5185.64萬元,同比增長87.62%。

[羅戈導讀]密爾克衛發布2019年年度報告。2019年營業收入24.19億元,同比增長35.59%,歸母凈利潤1.96億元,同比增長48.35%,扣非凈利潤1.88億元,同比增長38.13%。2019Q4營收6.29億元,同比增長11.34%,歸母凈利潤5185.64萬元,同比增長87.62%。

倉儲、運輸業務維持較高增速。分業務來看,貨運代理營收10.61億元,同比增長34.86%,毛利率12.25%;運輸業務營收6.72億元,同比增長52.76%,毛利率12.05%;倉儲業務營收4.62億元,同比增長42.94%,毛利率47.07%;化工品交易營收2.14億元,同比下降5.15%,毛利率1.96%。短期看疫情對公司影響相對較小,運輸和倉儲業務均滿負荷運營,受國際環境影響貨代業務有所放緩。公司19年毛利率為18.22%,同比下降0.07pct,主要系貨代業務毛利率下降抵消倉儲和運輸毛利率增長所致。費用率方面:由于公司營收規模增長,費用率有所下降,其中公司銷售費用率為1.93%,較去年同期下降0.22pct。管理費用率為4.49%,較去年同期下降0.14pct。財務費用率為0.68%,較去年同期上升0.28%,主要系并購借款產生的利息費用增加所致。

優秀的運營經驗助力公司發展。我們認為危化品行業監管趨嚴,供需不平衡是長期邏輯,公司優秀的管理運營經驗助力發展,看好公司長期成長空間。公司7大集群戰略推進得力,業務向全國縱深拓展。除精細化工外,公司相繼拓展新能源、半導體、快消等領域,發展韌性更強,獲得多個日常經營合同,近期公司首次簽署保稅項目,作為倉儲運營服務方,公司已形成富有競爭力的大型保稅項目的操作能力,拓寬了業務范圍。公司出臺了股權激勵方案,解鎖條件為以2018年凈利潤為基數,預計復合凈利潤增速為28%,彰顯公司發展信心。

外延并購模式加速發展。公司通過募投項目進行危化品倉庫以及外延并購實現發展,2019年相繼完成了并購鎮江寶華、上海振義、天津東旭、湖南湘隆。我們認為行業集中度較低,隨著行業監管趨嚴,有大量優質可供并購標的,這為公司實現外延式發展奠定良好基礎。

中郵無人機(北京)有限公司揭牌

2622 閱讀

智能倉儲企業“智世機器人”完成數千萬元A輪融資

2565 閱讀

這家老牌物流巨頭被整合重組,四千多名員工將何去何從?

1963 閱讀2024最值錢的物流上市企業是誰?哪些物流企業被看好,哪些被看跌?

1450 閱讀地緣政治重塑下的全球供應鏈:轉型、挑戰與新秩序

1207 閱讀物流供應鏈領域“吸金”不力,但能給投融資事件頒幾個獎

1217 閱讀2024LOG供應鏈物流?突破創新獎候選案例——準時達國際供應鏈管理有限公司

1029 閱讀仿生學:蜂巢帶給供應鏈管理的啟示

990 閱讀16連冠背后,日日順助力智家工廠物流降本增效

1015 閱讀中遠海運回應被美國國防部列入“中國軍事企業”清單

945 閱讀

粵公網安備 44030402005698號