[羅戈導(dǎo)讀]當(dāng)大健康成為一種剛需,當(dāng)線上線下消費(fèi)結(jié)構(gòu)出現(xiàn)重大變革,當(dāng)后疫情時(shí)代來臨,大健康產(chǎn)業(yè)企業(yè)如何從容應(yīng)對(duì)各種變化?如何調(diào)整供應(yīng)鏈管理戰(zhàn)略為企業(yè)長期發(fā)展有效賦能?新零售、全渠道、數(shù)字化、智能化等概念對(duì)大健康產(chǎn)業(yè)企業(yè)的供應(yīng)鏈管理意味著什么?

[羅戈導(dǎo)讀]當(dāng)大健康成為一種剛需,當(dāng)線上線下消費(fèi)結(jié)構(gòu)出現(xiàn)重大變革,當(dāng)后疫情時(shí)代來臨,大健康產(chǎn)業(yè)企業(yè)如何從容應(yīng)對(duì)各種變化?如何調(diào)整供應(yīng)鏈管理戰(zhàn)略為企業(yè)長期發(fā)展有效賦能?新零售、全渠道、數(shù)字化、智能化等概念對(duì)大健康產(chǎn)業(yè)企業(yè)的供應(yīng)鏈管理意味著什么?

以理論基礎(chǔ)研究與實(shí)踐調(diào)研相結(jié)合,填補(bǔ)大健康領(lǐng)域供應(yīng)鏈研究的空白,對(duì)未來5-10年行業(yè)發(fā)展前景做出前瞻性預(yù)測(cè)。

目前,國內(nèi)新冠病毒肺炎疫情已膠著對(duì)壘數(shù)月,大健康需求出現(xiàn)井噴,使這一概念重新闖入大眾視野。同時(shí),由于線下銷售路線被暫時(shí)截?cái)喽鴮?dǎo)致線上訂單激增,疫情對(duì)消費(fèi)渠道與消費(fèi)習(xí)慣都帶來了巨大影響。這一切都意味著大健康產(chǎn)業(yè)將面臨前所未有的機(jī)遇。

當(dāng)大健康成為一種剛需,當(dāng)線上線下消費(fèi)結(jié)構(gòu)出現(xiàn)重大變革,當(dāng)后疫情時(shí)代來臨,大健康產(chǎn)業(yè)企業(yè)如何從容應(yīng)對(duì)各種變化?如何調(diào)整供應(yīng)鏈管理戰(zhàn)略為企業(yè)長期發(fā)展有效賦能?新零售、全渠道、數(shù)字化、智能化等概念對(duì)大健康產(chǎn)業(yè)企業(yè)的供應(yīng)鏈管理意味著什么?

這一系列問題都能在《大健康產(chǎn)業(yè)供應(yīng)鏈白皮書》中找到答案。本文摘取了其中部分核心觀點(diǎn),闡述了大健康產(chǎn)業(yè)的概念、行業(yè)發(fā)展以及大健康產(chǎn)業(yè)供應(yīng)鏈的特點(diǎn),并通過藥品及醫(yī)療器械、保健品、化妝品等三個(gè)子行業(yè)進(jìn)行展開,分析其發(fā)展趨勢(shì)及供應(yīng)鏈模式。

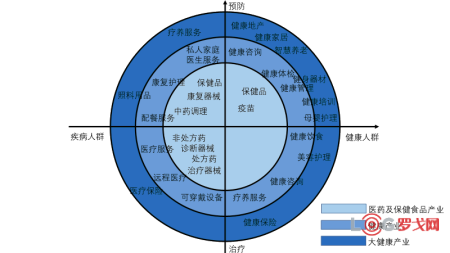

大健康產(chǎn)業(yè),是指與人的身心健康相關(guān)的產(chǎn)業(yè)體系,以健康長壽為終極目標(biāo),包含對(duì)健康人群的創(chuàng)造和維持健康,對(duì)亞健康人群的恢復(fù)健康,以及對(duì)患病人群的修復(fù)健康,覆蓋全人群、全生命周期的產(chǎn)業(yè)鏈。產(chǎn)業(yè)范疇上包括藥品、醫(yī)療器械、中藥材、醫(yī)用材料、保健食品、保健產(chǎn)品(健康用品)、健康器械等在內(nèi)的健康制造業(yè);以及包含醫(yī)療服務(wù)、健康管理、健康養(yǎng)老、調(diào)理康復(fù)、科學(xué)健身、營養(yǎng)保健、健康檢測(cè)、健康咨詢、健康信息、健康保險(xiǎn)、健康理財(cái)?shù)仍趦?nèi)的健康服務(wù)業(yè)。

大健康產(chǎn)業(yè)模型

2015年年底,中央經(jīng)濟(jì)工作會(huì)議明確了“認(rèn)識(shí)新常態(tài)、適應(yīng)新常態(tài)、引領(lǐng)新常態(tài)”這一經(jīng)濟(jì)發(fā)展的邏輯主線,并將“供給側(cè)結(jié)構(gòu)性改革”作為新的突破口和經(jīng)濟(jì)政策的新著力點(diǎn)。大健康產(chǎn)業(yè)正是供給側(cè)結(jié)構(gòu)性改革的著力點(diǎn)之一。

當(dāng)前,我國發(fā)展大健康產(chǎn)業(yè)既具有重要意義,又具有良好條件,積極發(fā)展大健康產(chǎn)業(yè),不僅有利于提高人民群眾健康水平和生活質(zhì)量,而且有利于調(diào)整產(chǎn)業(yè)結(jié)構(gòu)、推動(dòng)經(jīng)濟(jì)社會(huì)可持續(xù)發(fā)展。

預(yù)計(jì)2020年我國大健康產(chǎn)業(yè)規(guī)模突破10萬億元,2023年我國大健康產(chǎn)業(yè)規(guī)模將達(dá)到14.09萬億元。與美國(健康產(chǎn)業(yè)占 GDP 比重超過 15%)、加拿大和日本(健康產(chǎn)業(yè)占 GDP 比重超過 10%)等發(fā)達(dá)國家相比,市場(chǎng)潛力可謂巨大。

大健康產(chǎn)業(yè)成分占比

《大健康產(chǎn)業(yè)供應(yīng)鏈白皮書》第1章總結(jié)了大健康產(chǎn)業(yè)具有以下特點(diǎn):

· 消費(fèi)市場(chǎng)不完全

· 產(chǎn)業(yè)鏈分散,商業(yè)模式落后

· 研發(fā)創(chuàng)新能力不足

· 產(chǎn)業(yè)法規(guī)有待完善

3.1 供應(yīng)鏈的前沿?zé)狳c(diǎn)研究與未來發(fā)展趨勢(shì)

供應(yīng)鏈管理包括四個(gè)主要發(fā)展階段:被動(dòng)和支持型供應(yīng)鏈、主動(dòng)和細(xì)分型供應(yīng)鏈、智慧和體驗(yàn)型供應(yīng)鏈,以及供應(yīng)鏈+生態(tài)圈。供給側(cè)改革大潮下,供應(yīng)鏈管理的成功與否日漸成為企業(yè)競爭力的關(guān)鍵要素。然而在管理供應(yīng)鏈的過程中,企業(yè)卻容易“只見樹木而不見森林”,將供應(yīng)鏈管理簡化為戰(zhàn)術(shù)層面的采購、庫存、配送等流程管理和達(dá)成率、及時(shí)率、退貨率等KPI管理,對(duì)供應(yīng)鏈戰(zhàn)略層面的分析、制定和執(zhí)行關(guān)注甚少。

渠道模式的演進(jìn)

《大健康產(chǎn)業(yè)供應(yīng)鏈白皮書》第2章對(duì)供應(yīng)鏈前沿?zé)狳c(diǎn)研究與未來發(fā)展趨勢(shì)的總結(jié)如下:

· 全渠道:全渠道營銷與客戶服務(wù)協(xié)同

· 數(shù)字化:先進(jìn)的流程及實(shí)踐與數(shù)據(jù)戰(zhàn)略結(jié)合

· 可視化:區(qū)塊鏈與全程追溯

· 智能化:基于大數(shù)據(jù)的智能決策與協(xié)同

· 成本優(yōu)化:向供應(yīng)鏈標(biāo)桿企業(yè)看齊是整個(gè)供應(yīng)鏈聯(lián)盟的成本控制

· 社會(huì)責(zé)任:基于全球報(bào)告倡議(GRI)框架下的可持續(xù)發(fā)展

3.2 大健康產(chǎn)業(yè)供應(yīng)鏈的特點(diǎn)

從供應(yīng)鏈視角看大健康產(chǎn)業(yè):

3.2.1 這個(gè)產(chǎn)業(yè)的供應(yīng)鏈表現(xiàn)出復(fù)雜程度較高、管理難度較大、受政策影響等總體特征;

3.2.2 大多數(shù)企業(yè)的供應(yīng)鏈管理還處于較為早期的階段,一些典型問題表現(xiàn)為供需不匹配的現(xiàn)象較為突出、三流協(xié)同的程度還比較低、以產(chǎn)品主導(dǎo)邏輯為主,對(duì)服務(wù)的關(guān)注較少等;

3.2.3 B2B供應(yīng)鏈平臺(tái)、專業(yè)化物流服務(wù)、供應(yīng)鏈金融服務(wù)、區(qū)塊鏈全程追溯等創(chuàng)新實(shí)踐已經(jīng)開始出現(xiàn),一些領(lǐng)先企業(yè)率先破局,邁向供應(yīng)鏈的高級(jí)發(fā)展階段。

基于供需不確定性的供應(yīng)鏈戰(zhàn)略制定框架

雖然供需不匹配、運(yùn)作效率低、三流不協(xié)同、不重視服務(wù)等現(xiàn)象在大健康產(chǎn)業(yè)供應(yīng)鏈上仍然普遍存在,但已經(jīng)有一批領(lǐng)先企業(yè)開始通過不同的方式引領(lǐng)供應(yīng)鏈轉(zhuǎn)型升級(jí)。《大健康產(chǎn)業(yè)供應(yīng)鏈白皮書》第3章展示了產(chǎn)業(yè)內(nèi)多數(shù)企業(yè)所處的供應(yīng)鏈發(fā)展階段、典型的供應(yīng)鏈痛點(diǎn),以及揭示供應(yīng)鏈創(chuàng)新與發(fā)展的宏觀方向和路徑。

在供應(yīng)鏈管理的第一階段,企業(yè)主要的目標(biāo)是降低成本,避免質(zhì)量和交貨的問題。企業(yè)內(nèi)部外部流程的梳理、關(guān)系的管理是成本控制和質(zhì)量保證的兩大主要途徑。我國大部分醫(yī)藥工業(yè)企業(yè)目前都還處于供應(yīng)鏈管理的第一階段,在此階段,高效供應(yīng)鏈管理是支持企業(yè)競爭的基礎(chǔ)。

但是根據(jù)不同類型的企業(yè),在轉(zhuǎn)型升級(jí)的方向上會(huì)大有不同。企業(yè)從高效型或者風(fēng)險(xiǎn)對(duì)沖型供應(yīng)鏈開始發(fā)展,隨著業(yè)務(wù)的擴(kuò)展,新型技術(shù)的加入,數(shù)字化的創(chuàng)新等方式,供應(yīng)鏈的戰(zhàn)略都在向敏捷型供應(yīng)鏈靠攏,全渠道和數(shù)字化應(yīng)用也將成為醫(yī)藥行業(yè)供應(yīng)鏈的新趨勢(shì)。

大數(shù)據(jù)優(yōu)化供應(yīng)鏈決策的部分場(chǎng)景示例

為適應(yīng)產(chǎn)業(yè)變革、贏得未來競爭,大健康產(chǎn)業(yè)供應(yīng)鏈中的企業(yè)需要建立起“PDA”的供應(yīng)鏈核心能力。PDA是拉式供應(yīng)鏈(Pull Supply Chain)、數(shù)字化供應(yīng)鏈(Digital Supply Chain)和敏捷供應(yīng)鏈(Agile Supply Chain)的簡稱。未來幾年乃至更長時(shí)間內(nèi),“PDA”將成為藥品及醫(yī)療器械企業(yè)在供應(yīng)鏈管理領(lǐng)域重點(diǎn)投入的方向之一。

具體企業(yè)案例分析詳見《大健康產(chǎn)業(yè)供應(yīng)鏈白皮書》第4章內(nèi)容。

保健食品是特殊的食品,具有功能性,在人們生活中扮演的核心角色是對(duì)日常食品的補(bǔ)充,本質(zhì)上仍屬于食品的范疇。預(yù)計(jì)2020年保健品市場(chǎng)規(guī)模將有望達(dá)到3000億元,18-23年CAGR(年均復(fù)合增長率)預(yù)計(jì)為9.10%。

中國的保健品的銷售主要分為直銷和非直銷兩種不同的銷售模式,其中非直銷模式又可進(jìn)一步按通路細(xì)分為連鎖藥店模式、商超模式和電商平臺(tái)模式。不同的模式對(duì)物流體系的要求不盡相同,國內(nèi)保健品企業(yè)也逐漸根據(jù)自己的銷售模式的特點(diǎn)逐步構(gòu)建起各具特色的物流體系。

《大健康產(chǎn)業(yè)供應(yīng)鏈白皮書》第5章對(duì)保健品的物流特點(diǎn)總結(jié)如下:

· 物流服務(wù)外包成為行業(yè)共識(shí)

· 以提升終端服務(wù)水平為主要方向的分銷物流體系建設(shè)

· 開展業(yè)務(wù)轉(zhuǎn)型,以新的物流服務(wù)模式為先導(dǎo)

保健品價(jià)值鏈?zhǔn)疽鈭D

《大健康產(chǎn)業(yè)供應(yīng)鏈白皮書》第5章對(duì)幾大典型保健品企業(yè)的供應(yīng)鏈進(jìn)行了詳細(xì)分解說明,并剖析了“百日行動(dòng)”、醫(yī)保政策以及電子商務(wù)對(duì)保健品供應(yīng)鏈產(chǎn)生的影響,最后針對(duì)保健品行業(yè)供應(yīng)鏈管理提出了以下策略建議:

· 供應(yīng)鏈管理要切入保健品全渠道流通(營銷)的模式創(chuàng)新

· 企業(yè)對(duì)供應(yīng)鏈要進(jìn)行數(shù)據(jù)化改造

· 打造快速的訂單履行能力

· 著手構(gòu)建供應(yīng)鏈生態(tài)系統(tǒng)

· 實(shí)施全鏈路的追溯管理,回應(yīng)消費(fèi)者的質(zhì)量訴求

根據(jù)化妝品功能效用分類,國內(nèi)市場(chǎng)上化妝品總體可以分為護(hù)膚類、彩妝類、美發(fā)護(hù)發(fā)類、香氛類和個(gè)人護(hù)理類,在成熟的市場(chǎng)上分類還要更加細(xì)化。預(yù)計(jì)2019-2022年化妝品行業(yè)規(guī)模將持續(xù)增長,2022年限額以上零售市場(chǎng)規(guī)模將達(dá)到約4,458.3億元。

化妝品行業(yè)供應(yīng)鏈的特點(diǎn)是強(qiáng)調(diào)品牌在整個(gè)供應(yīng)鏈上的主導(dǎo)作用;分銷渠道多樣,產(chǎn)品細(xì)分程度高;產(chǎn)品進(jìn)行效期管理和嚴(yán)格的質(zhì)量管控,產(chǎn)品的附加值比較高。總體上,大部分中國的化妝品對(duì)供應(yīng)鏈模式或策略的選擇上還仍處于摸索階段,其供應(yīng)鏈管理水平和國際品牌相比還有比較大的差距。由于每個(gè)化妝品的高度個(gè)性化和高度的產(chǎn)品細(xì)分,使得對(duì)渠道的選擇和適配也多種多樣,化妝品分銷環(huán)節(jié)的復(fù)雜性,決定了其供應(yīng)鏈的復(fù)雜性。

《大健康產(chǎn)業(yè)供應(yīng)鏈白皮書》針對(duì)中國市場(chǎng)的化妝品行業(yè)供應(yīng)鏈管理主要特點(diǎn)作出如下總結(jié):

· 普遍采取專注核心能力外包非核心業(yè)務(wù)的做法

· 全渠道營銷對(duì)供應(yīng)鏈管理的挑戰(zhàn)日益緊迫

· 時(shí)尚化消費(fèi)趨勢(shì)對(duì)供應(yīng)鏈的挑戰(zhàn)

2018年各類化妝品市場(chǎng)份額占比及渠道增速

《大健康產(chǎn)業(yè)供應(yīng)鏈白皮書》第6章內(nèi)容通過化妝品標(biāo)桿品牌企業(yè)的案例分析進(jìn)一步給出微觀層面的供應(yīng)鏈轉(zhuǎn)型升級(jí)范例,以及詳細(xì)總結(jié)了化妝品供應(yīng)鏈采購、生產(chǎn)、分銷、物流等各環(huán)節(jié)的未來發(fā)展趨勢(shì)。

更多干貨皆在《大健康產(chǎn)業(yè)供應(yīng)鏈白皮書》,由國際供應(yīng)鏈與運(yùn)營管理學(xué)會(huì)和益邦供應(yīng)鏈咨詢聯(lián)合調(diào)研編制,國際供應(yīng)鏈與運(yùn)營管理學(xué)會(huì)創(chuàng)始人及終身名譽(yù)主席趙先徳教授傾情作序。

《大健康產(chǎn)業(yè)供應(yīng)鏈白皮書》以理論基礎(chǔ)研究與實(shí)踐調(diào)研相結(jié)合,填補(bǔ)大健康領(lǐng)域供應(yīng)鏈研究的空白,并對(duì)未來5-10年大健康產(chǎn)業(yè)供應(yīng)鏈的發(fā)展前景做出前瞻性預(yù)測(cè)。

前海粵十完成新一輪戰(zhàn)略融資

1607 閱讀

樂歌股份預(yù)計(jì)2024年歸母凈利潤下降約50%,大力發(fā)展海外倉

1618 閱讀

連續(xù)5年的“春節(jié)主力軍”,德邦為何如此穩(wěn)?

1590 閱讀CES 2025:NVIDIA OMNIVERSE驅(qū)動(dòng)的智能倉儲(chǔ)數(shù)字孿生革命

1203 閱讀AI改變物流業(yè)的游戲規(guī)則:從炒作到實(shí)踐的深度思考

1178 閱讀制造業(yè)企業(yè),不要逼物流公司降價(jià)了!

1096 閱讀拼多多引領(lǐng)電商西進(jìn):帝王蟹進(jìn)村,非遺剪紙出山

1122 閱讀2024年12月份中國出口集裝箱運(yùn)輸市場(chǎng)分析報(bào)告

1041 閱讀菜鳥拆分為假消息,繼續(xù)大力發(fā)展全球物流業(yè)務(wù)

994 閱讀大跌!!!重挫14%

982 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號(hào)