[羅戈導讀]今年可以說是快遞行業(yè)最不平凡的一年,各家積極參與到價格戰(zhàn)搶占市場。年初中通通過降派費和增量補貼率先發(fā)起價格戰(zhàn);韻達相繼定下高指標追趕中通;申通則在阿里入股后低價沖量效果顯著;百世集團對快遞業(yè)務提質降速,排名暫回第四。圓通和順豐則在5月后業(yè)務量增速強勢復蘇。

[羅戈導讀]今年可以說是快遞行業(yè)最不平凡的一年,各家積極參與到價格戰(zhàn)搶占市場。年初中通通過降派費和增量補貼率先發(fā)起價格戰(zhàn);韻達相繼定下高指標追趕中通;申通則在阿里入股后低價沖量效果顯著;百世集團對快遞業(yè)務提質降速,排名暫回第四。圓通和順豐則在5月后業(yè)務量增速強勢復蘇。

今年可以說是快遞行業(yè)最不平凡的一年,各家積極參與到價格戰(zhàn)搶占市場。年初中通通過降派費和增量補貼率先發(fā)起價格戰(zhàn);韻達相繼定下高指標追趕中通;申通則在阿里入股后低價沖量效果顯著;百世集團對快遞業(yè)務提質降速,排名暫回第四。圓通和順豐則在5月后業(yè)務量增速強勢復蘇。

可見今年市場競爭充滿變數(shù),尤其是即將進入四季度后,在價格戰(zhàn)和旺季大促背景下,今年旺季或將成為決戰(zhàn)時刻!那么旺季各家業(yè)務量背后有怎樣的策略?產能是否有充足準備?誰又能在旺季決戰(zhàn)中勝出?本期物流一圖帶你一窺究竟!

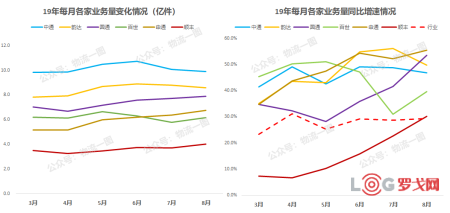

首先我們來看下各家業(yè)務量及增速情況。19年進入下半年以來,6-8月各家業(yè)務量表現(xiàn)釋放出新的信號:

①中通:穩(wěn)居第一增速不減,業(yè)務量維持在10億件左右,增速維持在45%~50%的高增長;

②韻達:6-7月增速通達第一,業(yè)務增長勢頭強勁,與中通差距有縮小趨勢;

③百世:快遞業(yè)務從6月起換擋降速提質量,8月增速有所回升,接近40%;

④申通:增速持續(xù)提升,8月增速或領跑通達,6月趕超百世快遞后,告別長期的通達排名墊底。

⑤圓通&順豐:增速從5月起開始強勢回升,圓通8月增速或突破50%,順豐8月或突破30%。

→19年1-8月各家業(yè)務量及同比增速:

數(shù)據來源:1-7月韻達、圓通、申通和順豐數(shù)據來自公司公布;中通、百世數(shù)據,以及8月份各家數(shù)據來自物流一圖測算及調研,僅供參考,具體以公司公布為準。

那么即將進入旺季,市場格局是否會發(fā)生新的變化?首先我們可以對前兩年旺季競爭格局進行分析。

從過去兩年旺季數(shù)據來看,到了下半年旺季排名必將發(fā)生震蕩。值得注意的是17年下半年排名震蕩后,韻達和百世分別超過圓通和申通,18年從而形成了新的排名格局。但18年的旺季排名震蕩后,圓通11-12月暫時超過韻達,申通10-11月暫時超過百世,但并沒有改變19年的排名格局。

→17年旺季排名震蕩引起18年新的排名格局,18年旺季排名震蕩沒有改變19年排名格局:

數(shù)據來源:1-7月韻達、圓通、申通和順豐數(shù)據來自公司公布;中通、百世數(shù)據,以及8月份各家數(shù)據來自物流一圖測算及調研,僅供參考,具體以公司公布為準。

以史為鏡,如果今年排名也發(fā)張震蕩,能否影響2020年的競爭格局?這就需要分析歷史兩次的震蕩為何出現(xiàn)截然相反的結果,即為什么17年旺季韻達和百世挑戰(zhàn)成功,而18年旺季圓通和申通復仇失敗呢?

其實出現(xiàn)這樣的現(xiàn)象主要原因是,量價策略與產能平衡是否做好導致的。即旺季價格策略導致業(yè)務量激增,但產能無法及時消化導致客戶體驗差,加之低價策略并不持續(xù),促使淡季客戶流失。這也就是為什么18年旺季,圓通和申通都沒有最終超越對手的原因。

18年旺季圓通、申通價格較低:

數(shù)據來源:各家財報公布

當然,目前各家業(yè)務量差距相比以往更大,因此想超越前者的困難更大,但具體還要看各家策略最后體現(xiàn)。

→各家業(yè)務量差距逐漸擴大,反映到產能差距的擴大:

數(shù)據來源:物流一圖測算

綜上,目前排名改變難度比往年要大,但也有變化的可能。核心則在于量價策略與產能能都達到平衡,配合的好披荊斬棘,配合不好或將劃傷自己。

那么今年以來,各家的量價策略如何?旺季產能儲備是否做好準備?誰能從旺季決戰(zhàn)中勝出?物流一圖帶你一窺究竟!

對于百世快遞業(yè)務量為何降速,往期物流一圖已經講過,主要原因是百世集團長期戰(zhàn)略層面的確立。即將注意力從快遞業(yè)務量競爭方面,轉移到了整個集團核心競爭力的提升上面,即百世集團各業(yè)務模塊的協(xié)同。

百世集團從2010年底開始發(fā)展快遞業(yè)務,當時市占率不到1%,這些年一直在追趕,截止19年上半年市占率也達到了12%,且規(guī)模效應下百世快遞已經開始盈利。

→百世快遞業(yè)務量和市占率、毛利持續(xù)提升:

因此,百世集團的快遞業(yè)務在量上已經達到了預期。質量方面仍然有待改善。因為百世快遞在通達菜鳥指數(shù)中長期墊底,時效也與韻達有所差距(3天到達率差10%以上)。百世快遞只有通過質量的改善,讓菜鳥指數(shù)進入TOP3,從而爭取更多客戶,并有提價的改善利潤的可能。據物流一圖的朋友剪刀腳愛德華表示,目前百世確實加大了菜鳥指數(shù)和時效達成率的考核力度。

→百世快遞菜鳥指數(shù)長期墊底:

數(shù)據來源:菜鳥指數(shù)(評判標準權重:時效50%,服務30%,信息20%)

在策略上,百世集團也對快遞業(yè)務做出了調整,即通過增量補貼取代包倉及高指標,雖然業(yè)務量數(shù)據增速下滑,但這會更利于其末端穩(wěn)定和質量方面的提升。

可見,百世集團快遞業(yè)務量增速的放緩,本質是集團發(fā)展到一定階段的降速換擋行為,目的也是為了公司往更好發(fā)方向發(fā)展。因此,筆者認為,未來較長一段時間,百世快遞業(yè)務量增速將保持在一個較為平緩的水平。今年旺季也不會有什么激進的價格策略,而是會把網絡穩(wěn)定運營放在第一位。

與百世快遞相反,申通快遞在今年3月阿里入股后,增速持續(xù)提升僅次韻達!且在7月31日低與阿里簽署購股權協(xié)議后,8月申通增速更是達到高點!筆者認為,申通8月增速不低與蘇寧818,和天貓8月開學季、天貓國際88全球狂歡節(jié)大促銷參與度有必然聯(lián)系。從數(shù)據上看,阿里入股后申通確實在家量價方面確實進行了調整。

→阿里入股與申通快遞業(yè)務量、單價變化情況:

數(shù)據來源:1-7月韻達、圓通、申通和順豐數(shù)據來自公司公布;中通、百世數(shù)據,以及8月份各家數(shù)據來自物流一圖測算及調研,僅供參考,具體以公司公布為準。

除了業(yè)務量增速回升外,申通官網也發(fā)生了以下3大變化:

①申通官網換新突出新業(yè)務:突出冷運服務、倉儲服務和電商平臺三大業(yè)務。可見,阿里對申通的戰(zhàn)略定位,不僅僅停留在快遞配送方面,二是要向供應鏈方向進行發(fā)展。

②開始密集融資用于資源投入:;9月3月申通向合格投資人發(fā)售不超過20億的公司債券。9月12日注冊20億的超短期融資券募集,其中12.5億將用于補充流動資金,用于產能投入。包括智能全自動化設備、半自動分揀設備、輸送設備、配套專用設備、監(jiān)控安防設備和信息化建設。

→20億超短期融資券中12.5億的用途:

數(shù)據來源:公司公告

③阿里資源傾斜:做為天貓99大促銷的快遞服務商主力軍。據物流一圖了解,菜鳥裹裹業(yè)務也有向申通傾斜的傾向。

筆者猜測雙十一申通將會獲得更多政策,申通募集資金購置運力,想必也是為雙十一做好準備。今年旺季對申通即是挑戰(zhàn)也是機會!

相比中通,韻達的增速水平就較為激進,5-7月韻達業(yè)務量增速與市場差持續(xù)提升,最高在7月增速高出市場27.5%,基本上是市場的兩倍。

在這樣的背景下,韻達與中通業(yè)務量差距逐步縮小,目前差距在1.3億件/月左右。韻達的業(yè)務量指標策略是針對中通制定的。據物流一圖了解,韻達對每個區(qū)域都是市占率的考核指標,且從結果上看,執(zhí)行的情況也相當不錯。

→韻達與中通差距逐漸縮小:

數(shù)據來源:來自物流一圖測算及調研,僅供參考,具體以公司公布為準。

那么韻達是如何保證業(yè)務量高執(zhí)行的呢?其實這與韻達網點性質有關。韻達雖然沒有像中通那樣通過股權綁定利益,但韻達的加盟商規(guī)模在通達最小,相對更容易管控,總部指令一般都能較好完成。因此無論在成本還是服務質量上,韻達并不亞于中通,也是中通的主要競爭對手。

韻達為了不被競爭對手中通拉開差距,在產能的投入上面也非常重視,從而為價格策略帶來量的增長做好產能準備。從數(shù)據上看,截止2019年H1募集資金用途在中轉自動、運力和信息化方面投入高于圓通和申通。

→截止2019H1國內兩通一達募集資金使用情況:

數(shù)據來源:來自公司公布的2019年半年度募集資金存放與使用情況的專項報告

相比韻達業(yè)務量激進,中通則顯得更加沉穩(wěn)。業(yè)務量策略上中通掌門人賴梅松在二季度財報發(fā)布時表示,2019年開始中通提速發(fā)展,制定了高出行業(yè)平均業(yè)務量增速至少15%的目標。

據物流一圖了解,中通在今年3月以來,增速一直維持在15%~20%之間,在業(yè)務量較大的情況下,仍能保持穩(wěn)健增速,這也符合中通保證服務質量、完成既定利潤基礎上擴大市場份額的戰(zhàn)略目標。

→中通業(yè)務量增長比市場增速高出15%~20%:

數(shù)據來源:市場數(shù)據來自郵政局公布;中通數(shù)據來自物流一圖測算及調研,僅供參考,具體以公司公布為準。

那么這樣一個增長指標是如何定出來的呢?其實中通總部每年年初都會結合去年業(yè)務量、競爭對手情況和自身產能,給出一個業(yè)務量目標。更為重要重要的是,這個目標是總部與省區(qū)、省區(qū)與片區(qū)、片區(qū)與網點達成一致的結果,且超過目標值的網點還會得到可觀的增量補貼(今年總部讓出部分利益加大增量補貼力度)。

此外中通省總、大加盟商都是有公司股份,大家都能更好的對目標進行執(zhí)行。總也也能通過派費平衡和增量補貼,讓利加盟商,讓加盟商更好的服務客戶,加盟商服務品質的提升,反過來吸引更多客戶,形成良性循環(huán)。這也正是中通健康發(fā)展的核心競爭力。

當然中通快遞在韻達高增長的背景下,也感受到了一定壓力。對于韻達追趕的問題,投資人在二季度財報電話會議中也有提出,中通方面表示策略工具豐富,具體將取決于市場競爭格局的變化。可見中通在量價策略上彈性較大,可攻可守。

筆者認為,中通這樣的底氣與其155條大/小件自動化分揀設備在全國各地的分撥中心完成安裝并投入使用有關,相較上年同期僅有64套小件自動分揀設備的情況有顯著提升。簡單來說今年中通產能充足,可以大干一場!

→中通快遞大小件分揀設備投入:

數(shù)據來源:公司公告

5、圓通聚焦主業(yè),量價平衡是關鍵

圓通增速從5月起全面復蘇,其中圓通8月增速或突破50%大關。可以說是近年來最高增速。對于圓通而言,今年對B網和航空業(yè)務進行收緊,將注意力放到主營業(yè)務的發(fā)展上。更為重要的是,總部對管理和價格策略落地方面抓的更緊,從而讓降價策略能更好的傳導到市場,傳導到客戶。簡單來講,圓通的價格策略今年能更好的落地。

去年圓通在10月前業(yè)務量不如韻達,但在11月和12月業(yè)務量卻超過韻達。可是好景不長,在進入2019年后,韻達就搶回了第二把交椅,且差距逐漸拉大。

→韻達與圓通業(yè)務量差距在2019年開始拉大:

數(shù)據來源:1-7月數(shù)據來自公司公布;8月數(shù)據來自物流一圖測算及調研,僅供參考,具體以公司公布為準。

那么為什么圓通去年11月和12月的發(fā)力,并沒有報仇雪恨。其實這正是產能的教育。去年圓通雙十一期間通過價格獲取了大量客戶,但因為產能沒有跟上,最終在菜鳥指數(shù)方面降低較多。

→2018年圓通11/12月業(yè)務量超過韻達,但菜鳥指數(shù)在走低:

數(shù)據來源:圓通、申通、韻達和順豐數(shù)據來自公司公布;中通和百世數(shù)據來自物流一圖測算及調研,僅供參考,具體以公司公布為準。

因此,去年圓通其實在量價策略與產能平衡方面沒有做好。而今年圓通從8月就開始沖量,是否是產能做好了準備?從截止2019年H1的產能投入上看,圓通力度不亞于韻達,今年量價策略與產能平衡成為關鍵。

→截止2019H1國內兩通一達募集資金使用情況:

數(shù)據來源:來自公司公布的2019年半年度募集資金存放與使用情況的專項報告

順豐增速8月或將突破30%,時隔10個月(不考慮春節(jié)),首次重回市場增速以上,市占率開始反彈回升。順豐如此強勢的增速反彈,主要與順豐今年5月推出的低價產品特惠專配關系密切,該產品推出以來,幾乎以每月100%的增速翻番。

→順豐增速從5月開始復蘇,主要是低價產品特惠專配拉動:

數(shù)據來源:1-7月數(shù)據來自公司公布;8月數(shù)據來自物流一圖測算及調研,僅供參考,具體以公司公布為準。

據物流一圖了解,順豐月份推出的特惠專配,價格更是達到約為原經濟件票均單價的3-4折。那么這樣的定價,會對順豐電商業(yè)務帶來怎樣的影響呢?

按淘寶件物流費用約為其商品價值的3%左右,若按順豐此前特惠件票均單價約為17元/票來算,順豐電商業(yè)務可以覆蓋到580元以上的商品。而如今的特惠專配約為9元/票,順豐電商業(yè)務則可覆蓋到300元以上商品,產量區(qū)地區(qū)通過進一步的折扣,甚至能做到4-5元/票,可以覆蓋到130元以上的商品。業(yè)務甚至可以下沉到拼多多平臺,如目前拼多多上很多水果、雞蛋、水產等商品都貼上了順豐包郵的宣傳。

但順豐特惠專配的高速增長,于此同時也給末端派送帶來了不少的壓力,因此順豐也在大量招攬快遞員,應對旺季派送壓力。此次雙十一,可以說是順豐快遞電商件策略的大閱兵,如果能夠順豐經受考驗,明年順豐必將繼續(xù)擴大電商件疆土,否則也會對品牌帶來潛在風險。順豐是否能經得起考驗,讓我們拭目以待。

總之,每年旺季尤其是雙十一對各家來講都是一次大考,也是影響當年收入和利潤,來年排名的關鍵。如何做好量價策略與產能的平衡,決定著旺季服務的好壞,也將成為獲勝的關鍵。對此,你怎么看?歡迎討論!歡迎爆料!

前海粵十完成新一輪戰(zhàn)略融資

2314 閱讀

樂歌股份預計2024年歸母凈利潤下降約50%,大力發(fā)展海外倉

2318 閱讀

連續(xù)5年的“春節(jié)主力軍”,德邦為何如此穩(wěn)?

1653 閱讀AI改變物流業(yè)的游戲規(guī)則:從炒作到實踐的深度思考

1255 閱讀CES 2025:NVIDIA OMNIVERSE驅動的智能倉儲數(shù)字孿生革命

1238 閱讀制造業(yè)企業(yè),不要逼物流公司降價了!

1152 閱讀拼多多引領電商西進:帝王蟹進村,非遺剪紙出山

1143 閱讀2024年12月份中國出口集裝箱運輸市場分析報告

1076 閱讀菜鳥拆分為假消息,繼續(xù)大力發(fā)展全球物流業(yè)務

1043 閱讀全球海運市場動態(tài)(一月中旬至一月下旬)

1007 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網安備 44030402005698號