[羅戈導讀]十一黃金周結束,快遞業的旺季也將正式打響,根據19年H1數據顯示,社保和QFII紛紛加倉或者買入快遞股;券商機構也都陸續發布研報,總體上看好快遞股接下來的市場表現。

[羅戈導讀]十一黃金周結束,快遞業的旺季也將正式打響,根據19年H1數據顯示,社保和QFII紛紛加倉或者買入快遞股;券商機構也都陸續發布研報,總體上看好快遞股接下來的市場表現。

摘要|豬年的中秋節已過,19年Q3僅有11個交易日了,8個交易日后,圓通速遞將迎來超級壓力測試;十一黃金周結束,快遞業的旺季也將正式打響,根據19年H1數據顯示,社保和QFII紛紛加倉或者買入快遞股;券商機構也都陸續發布研報,總體上看好快遞股接下來的市場表現;

“豬年的中秋節已過,19年Q3僅有11個交易日了,8個交易日后,圓通速遞將迎來超級壓力測試,也是圓通大股東及部分管理層財富盛宴開席的日子,重點提醒朋友們接下來的一個半月,也許是圓通的轉折點;

十一黃金周結束,快遞業的旺季也將正式打響,根據19年H1數據顯示,社保和QFII紛紛加倉或者買入快遞股;券商機構也都陸續發布研報,總體上看好快遞股接下來的市場表現;”

19年Q3僅剩11個交易日了,根據19年H1數據顯示,社保和QFII紛紛加倉或者買入快遞股;

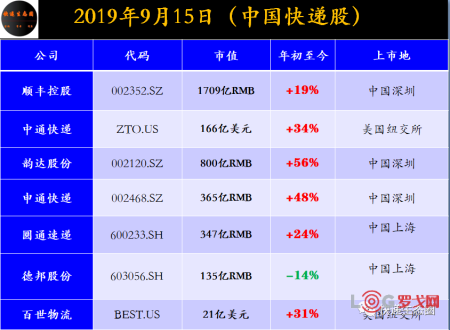

社保基金持有順豐控股2240萬股,QFII持有順豐控股2934萬股;

社保基金持有韻達股份1696萬股,QFII持有韻達股份1378萬股;

QFII持有申通快遞890萬股;

社保基金持有圓通速遞479萬股,QFII持有圓通速遞1524萬股;

社保和養老金共計持有德邦股份1267萬股;QFII持有德邦股份960萬股;

【東北證券:給予$順豐控股 sz002352$ “買入”評級】公司通過對運輸成本的優化管控極大地改善了盈利情況。2019H1 公司歸母凈利潤31.0 億元,同比+40.4%,扣非歸母凈利23.3 億元,同比+11.5%。19H1 毛利率19.81%,同比增長0.86pts,較2018 全年增長1.9pts。19Q2 扣非歸母凈利潤14.9 億元,同比增長25.2%,環比增長32.0%,毛利率上升至21.50%,環比增長3.5pts。快遞產品量增價減,市占率逐步回升。公司5 月推出特惠專配降維打擊,彌補了價格區間的空白,極大地帶動了公司業務量的增長。2018H1,公司合計完成業務量20.17 億件,同比增長8.5%,雖然總體增速不高,但單月業務量增速有顯著增長,公司5-7 月業務量增速分別為6.6%/10.2%/15.8%/22.6%。隨著下半年快遞旺季的來臨,順豐業務量有望持續穩健增長。上調公司18~20 年EPS 分別為1.28/1.55/1.85元,對應PE 分別為32/27/22 倍,維持“買入”評級

【招商證券:給予$順豐控股 sz002352$ “買入”評級】重資產投入構筑競爭壁壘,順豐崛起無法阻擋。隨著 To c端市場飽和,我們預計快遞行業To b端是藍海。不斷重資產投入使得順豐在To b端具有較強先發優勢,單票收入能在行業競爭加劇下保持穩定(19年H1順豐單票收入同比+4.1%)。依據發達國家經驗,我們認為中國具有誕生供應鏈物流巨頭的土壤,而順豐具備成為“巨無霸型”企業的綜合實力。

【聯訊證券:給予$順豐控股 sz002352$ “買入”評級】

經過多年的發展,公司在提供配送端高質量物流服務的基礎之上,逐步延伸至價值鏈前端的產、供、銷、配等環節,近兩年公司進一步并購供應鏈領域高質量標的,快速獲得行業解決方案能力。未來公司將進一步打通全網各類資源和業務能力,為客戶提供一站式綜合物流服務。預計2019-2021年,公司將實現EPS分別為1.15元、1.49元和1.76元,PE分別為34x、26x、和22x。考慮到公司資產的優質屬性,能夠賦予公司寬大的護城河,業務呈現持續穩定增長,具有良好的盈利能力,公司的合理價值在45元,相應的市盈率為30倍,維持公司“買入”的投資評級。

【天風證券:給予$順豐控股 sz002352$ “買入”評級】短期投資維度,順豐在二季度體現出了強勁的向上趨勢,其業務量增長、利潤率都顯著反彈,我們預期該情況隨著公司降本增效、開拓新業務的動作將在今年下半年持續。長期看,公司打造物流綜合解決方案航母,所面對的是一個遠大于快遞的市場,UPS 與DHL均在供應鏈領域創造了千億人民幣級別的營收,隨著制造、零售等行業的升級和對精細管理要求的提升,我們認為未來第三方供應鏈的需求將會繼續成長,順豐是該領域實力最強的種子選手。我們維持19-20 年凈利潤預測56.3、62.7 億不變,買入評級不變

【安信證券:給予$順豐控股 sz002352$ “買入”評級】短期看,公司降本增效仍能取得一定效果,業務量增速在新產品帶動下將逐步回升,公司業績有望逐季度改善,長期來看,隨著公司綜合物流能力的逐步形成,有助于公司迅速切入B 端大物流市場鑄就護城河,帶來遠期利潤持續增長。預計公司19-21 年EPS 為1.22、1.51、1.74 元,對應PE 33x/26x/23x,維持“買入-A”評級。

【國金證券:給予$順豐控股 sz002352$ “買入”評級】判斷公司后續控本效果持續顯現、經濟件新產品規模效應漸起,快運整合加速,預測19-21 年EPS 分別為1.23 元/1.51 元/1.82 元人民幣。采取分步加總法(STOP)對公司的不同業務進行估值,合理市值2030 億元,維持“買入“評級,目標價47 元,對應2020 年PE31X;

【長城證券:給予$順豐控股 sz002352$ “增持”評級】預計2019-2021年實現利潤57.47億元、69.27億元與83.29億元,對應當前股價的PE為27.7、22.9和19.1倍,公司是國內綜合物流龍頭企業,目前戰略培育新業務打開未來發展空間,維持“增持”評級

【廣發證券:給予$順豐控股 sz002352$ “增持”評級】公司Q2業績增速和利潤率均較Q1明顯改善,逐漸走出壓力最大的時期,伴隨主業成本端優化與19H2資本開支的逐步放緩,公司利潤率有望進一步改善。預計公司19-21年凈利潤分別為52.11/60.18/69.56億元,同比增長14.37%/15.49%/15.60%,19-21年EPS分別為1.18/1.36/1.57元,按最新收盤價計算PE分別為33.58x、29.08x、25.15x。綜合可比公司估值,順豐2019年的合理PE為35倍,對應合理價值為41元,維持“增持”評級。

【興業證券:給予$順豐控股 sz002352$ “增持”評級】公司大力開拓電商市場、積極管控成本有望帶來階段性利潤彈性。長遠來看,順豐利用自己的品牌、網絡、科技、基礎設施優勢,打造涉足物流多細分領域的超級物流平臺,其平臺優勢有望在每個細分市場建立較大優勢。我們調整盈利預測,預計2019 至2021 年公司凈利潤分別為51.46、57.62、64.39 億元(扣非分別為43.73、50.02、56.79 億元),扣非同比增長25.53%、14.39%、13.52%,對應EPS 分別為1.16、1.30、1.46 元,對應9 月5 日收盤價PE 分別為35.7、30.4、27.2 倍。維持“審慎增持”評級

【國金證券:給予$中通快遞(ZTO)$ “買入”評級】基于更激烈的價格競爭環境和公司防御轉進攻的競爭策略,我們下調原 19 年/20 年盈利預測 5%和 7%,預計中通 19/20/21 年歸母凈利(GAAP)為 51.27 億元/63.36 億元/77.84 億元(原預測 19/20 年為 53.73 億元和 68.44 億元),經調整凈利潤(Non-GAAP)為 52.07 億元/63.36 億元/78.94 億 元,對應 EPS(GAAP)為 6.51/8.04/9.88 元(原預測 19/20 年為 6.98 億 元和 8.89 億元),對應當前股價 PE 為 21/17/14 倍,維持“買入評級”。

【中信證券:給予$中通快遞(ZTO)$ “買入”評級】Q2公司繼續推進積極競爭策略,擴大市場份額,同時加強末端網點建設。受益件量加速增長、成本及費用管控良好,公司Q2經調整凈利同增25.6%,超出20%的市場預期增速中樞,我們維持公司2019/20/21年EPS預測為6.2/7.8/9.7元,對應PE分別為22/17/14倍,維持“買入”評級。

【安信證券:給予 $韻達股份 sz002120$ “買入”評級】公司19 年上半年整體經營繼續保持穩健,公司深戰略定位清晰,戰術執行層面精細化管理能力突出,隨著公司基礎設施資源持續投入,成本仍有改善空間,公司業績有望繼續保持穩健增長,未來公司仍將繼續受益電商發展紅利,我們預計公司2019-2021 年歸母凈利潤分別為28.3、35.5、43.7 億元,對應現股價PE 為30、24、19倍,維持“買入-A”評級。

【興業證券:給予 $韻達股份 sz002120$ “買入”評級】雖然今年行業競爭有加劇跡象,但我們看好公司在成本領先戰略上的正向循環發展態勢。公司在成本、管理文化、服務品質構筑壁壘不斷抬高,預計公司快遞業務量繼續強勁增長,市場份額穩步提升。公司或仍沿著“優質服務業務量快速發展規模效應、科技投入降低成本更大市場份額”的正向循環發展。我們維持盈利預測,預計19、20、21 年凈利潤分別為29.24、37.36、48.64 億元,對應EPS 分別為1.31、1.68、2.18 元,對應8 月29 日收盤價PE 分別為28.85 倍、22.5 倍、17.34 倍。維持“買入”評級 【申萬宏源:給予 $韻達股份 sz002120$ “買入”評級】未來1-2年將是現有龍頭分化關鍵時期。而在這個過程中,相對較低的單票成本的公司,其末端具有更強的攬件能力,進而獲得更大的業務量。相對較高的業務規模、單票毛利的乘數效應,使得單票成本較低的公司毛利規模、凈利潤規模優勢逐步放大。我們維持2019-2021年盈利預測,預計2019-2021年歸母凈利潤為27.61億元、33.21億元、38.82億元,因上半年股本的變化,EPS為1.24元、1.49元、1.74元(前值為1.61元、1.94元、2.27元),對應PE為30倍、25倍、22倍;

【招商證券:給予 $韻達股份 sz002120$ “買入”評級】多措施助力單票運輸、分揀成本下降。截至19H1,全國網點為30070個,同比+15%。19H1公司提升轉運中心自有率,并且對自動化分揀設備進行升級改造,效率提升2倍,分揀準確率超過99.8%,預計顯著降低單票分揀成本。同時公司專項開發在途配載系統,提升車、貨、裝載率的匹配度,預計進一步降低單票運輸成本。另外,公司完善加盟商賦能,有助于增強網點穩定性,提升全網運營效率 【東北證券:給予 $韻達股份 sz002120$ “買入”評級】公司業務增速持續行業領先,成本管控持續發力,服務質量品質較高,快遞主業優勢明顯;考慮到下半年快運業務不再并表,預計公司2019/2020/2021年EPS為1.21/1.47/1.76元,PE分別為30.23x、25.05x、20.84x,維持“買入”評級

【西南證券:給予 $韻達股份 sz002120$ “買入”評級】在電商快遞行業競爭格局切換的階段,韻達的管理、成本、件量的壁壘已經建立,進入市場份額、業績、現金流的良性循環。公司業績有望持續增長,系分享中國電商下沉紅利的最佳標的。預計2019-2021 年凈利潤分別為28.8、35.1、42.0 億元,對應當前股價PE 分別為28.4/23.3/19.5倍,給予韻達目標價44.2 元,維持“買入”評級;

【天風證券:給予 $韻達股份 sz002120$ “買入”評級】韻達在當前的快遞業競爭中,具備增速與成本雙重領先的優勢,考慮上半年業績優異及非經常性損益高于我們的預期,我們將公司19-20 年歸母凈利潤預測由26.3、31.3 億上調至27.8、33.1 億,維持買入評級

【華泰證券:給予 $韻達股份 sz002120$ “增持”評級】考慮件量增速超預期,以及快運剝離對盈利的貢獻,我們略微上調公司19/20/21 年盈利預測至1.30/1.55/1.83 元(前值1.25/1.51/1.78 元),對應即期股價29.2/24.4/20.6X PE。可比公司對應19 年PE 均值約22.3X,韻達是僅次于中通的龍頭企業,再考慮公司流通市值較小,我們給予公司19年30.5-33.5X PE(較行業估值溢價37%-50%),調整目標價區間至39.52-43.41 元(前值39.16-39.92 元),維持“增持”評級

【華創證券:給予 $韻達股份 sz002120$ “增持”評級】1)快遞行業業務量增速超年初預期,體現行業較高的景氣,我們認為進入天量時代,對業務量的要求進入質變階段,利于精細化管理出效益的韻達進一步提升自身份額以及市場影響力。上半年公司堅持實施并不斷深化基于科技創新和精細化管理的“成本領先型”競爭策略在快遞全周期開展成本管控的基礎上,公司針對分揀、運輸等關鍵環節進一步挖潛2)看好通達系電商快遞的競爭格局改善:競爭格局方面,通達系構建了整體成本護城河:通達系整體已構筑一定的成本優勢護城河,新進入者威脅已經大幅降低;行業將走向良性量價循環,集中度進一步向頭部集中。3)盈利預測:小幅調整2019-21年盈利預測至27.8、35.6、45.8 億元(原預測值為27、33,40 億元),對應19-21 年PE 分別為30、24 及18 倍,強調“推薦”評級

【東北證券:給予$申通快遞 sz002468$ “買入”評級】公司成本端的改善仍需一定時日,另外考慮到公司經營模式的調整以及價格戰壓力,下調公司2019/2020/2021 年EPS 為1.21/1.43/1.77元,PE 分別為19.28x、16.29x、13.18x,維持“買入”評級。

【安信證券:給予$申通快遞 sz002468$ “買入”評級】公司通過自營率提升、大力投入研發經費,優化物流網絡,未來經營管理有望大幅改善;隨著與阿里的合作加深,公司有望迎來新的變革。預計2019-2021 年公司實現EPS 為1.22/1.40/1.54 元,對應現股價PE 為19/16/15 倍,維持“買入-A”評級。

【國盛證券:給予$申通快遞 sz002468$ “買入”評級】受價格戰影響,我們下調盈利預測,預測公司2019-2021 年凈利潤20.79 億元、25.47 億元、32.15 億元,同比增長1.5%、22.5%、26.2%,維持“買入”評級

【天風證券:給予$申通快遞 sz002468$ “買入”評級】公司上半年受到并表和激勵等因素,導致短期業績受到影響,我們將19-20 年業績預測由21.47、25.14 億下調至17.78 與19.57 億,但考慮公司股價前期已有大幅調整,疊加下半年我們認為公司業務量增長將維持較高增長,成本方面存在持續下降的空間,以及阿里巴巴可能行權所帶來的改善,維持買入評級

【廣發證券:給予$申通快遞 sz002468$ “買入”評級】公司快遞量增速保持45%+,市占率穩步提升;受價格戰壓力,上半年單件利潤有所下滑,但成本端管控已初現成效;隨著公司組織架構的調整,管理改善有望進一步優化成本端。預計公司2019-2021年凈利分別為19.24/21.63/24.80億元,同比變化-6.1%/12.4%/14.7%;對應EPS分別為1.26、1.41、1.62元/股,對應最新收盤價PE分別為18.56x、16.51x、14.40x。綜合可比公司估值,以及阿里入股,公司2019年合理PE水平為23倍,對應當前合理價值約為30.8元/股。維持“買入”評級。

【中金公司:給予$申通快遞 sz002468$ “買入”評級】由于上半年業績低于預期,我們下調2019 年凈利潤9%至18.52億元,下調2020 年凈利潤8%至21.54 億元,對應扣非后凈利潤同比增速8%、16%。當前股價對應2019/2020 年19.8 倍/17.0 倍市盈率,仍具有吸引力。維持跑贏行業評級,但由于盈利下調,我們下調目標價7.8%至29.50 元,對應24.4 倍2019 年市盈率和21.0倍2020 年市盈率,較當前股價有23.0%的上行空間

【西南證券:給予$申通快遞 sz002468$ “增持”評級】對于公司成本端的改善我們認為仍需給予時間與耐心,在資產短板補齊、件量持續高增長及阿里的控股之后,公司長期競爭力的提升可預期但挑戰仍存。考慮經營模式調整及價格戰壓力,我們下調之前的盈利預測,預計19-21 年EPS 分別為1.30、1.51、1.77 元,對應19 年PE 為18.0倍,下調至“增持”評級

【華泰證券:給予$申通快遞 sz002468$ “增持”評級】公司中報低于預期,但阿里入局實現戰略協同,下半年盈利增速有望改善。我們下調公司19/20/21 年EPS 預測至1.21/1.60/2.00 元(前值1.51/1.91/2.39 元),對應當前股價20.0/15.0/12.0X PE。可比快遞企業對應19 年Wind 一致預期PE 中值為27.3X,公司估值存在修復空間,給予其19 年21-23X PE(行業估值的77%-84%),調整目標價區間至25.34-27.75 元(前值25.65-28.67 元),維持“增持”評級

【華創證券:給予$申通快遞 sz002468$ “增持”評級】 1)快遞行業業務量增速超年初預期,體現行業較高的景氣度,我們認為申通業務量增速維持高位,即意味著保留了成本端較大幅度改善的機會,阿里已經獲得購股權,未來的進一步融合料將加速公司改善進程。2)基于行業的競爭環境,我們調整2019-21 年盈利預測至19.7、24.4 及29 億(原預測為22、27 及33 億,下調11%左右),對應PE19、15 及13 倍PE,消費視角看快遞,龍頭集中盡享電商紅利。

【申萬宏源:給予 $圓通速遞 sh600233$ “買入”評級】申萬宏源判斷中小公司退出市場的速度將會超過市場的預期,頭部公司單件成本改善的幅度將會是今年各家股價分化的核心指標。維持2019-2021年盈利預測,預計2019-2021年歸母凈利潤為22.91億、28.86億、34.04億,EPS為0.81元、1.02元和1.20元,對應PE為14倍、11倍、9倍,維持“買入”評級。

【東北證券:給予 $圓通速遞 sh600233$ “買入”評級】上半年公司單票扣非凈利0.22元,同比下降0.06 元。公司盈利下滑主要由于貨代及其他行業拖累,其中圓通速遞國際的貨代業務毛利潤為2.03 億元,同比減少2000 萬,其他行業毛利潤為-6350 萬元,主要由于航空貨運量增加。我們認為貨代等業務經歷短期波動,長期看好公司經營改善,盈利能力提升;公司業務量維持較快增長,成本管控仍為戰略重點。由于行業競爭激烈,單價壓力較大,下調公司盈利預測,預計2019-2021年EPS 分別為0.75/0.89/1.04 元,對應PE 分別為15x、12x、11x,維持“買入”評級 【安信證券:給予 $圓通速遞 sh600233$ “買入”評級】公司戰略調整成效顯著,經營拐點已現,伴隨公司在核心資產的不斷投入以及服務質量上的持續提升,公司市場占有率及盈利能力將得到持續改善。公司目前與A 股頭部快遞企業差距逐步縮小,成本效率改善有望繼續超預期。我們預計公司2019-2021 年歸母凈利潤分別為21.6、25.5、30.1 億元,對應現股價PE 為15、13、11 倍,維持“買入-A”評級

【中金公司:給予 $圓通速遞 sh600233$ “買入”評級】上半年業績低于預期,我們下調2019/2020 年凈利潤8%/8%至21.08 億元/24.69 億元,對應同比增速11%/17%。當前股價對應2019/2020 年15.8 倍/13.5 倍市盈率。維持跑贏行業評級,但由于盈利下調,我們下調目標價7.1%至15.67 元,對應21.1 倍2019年市盈率和18.0 倍2020 年市盈率,較當前股價有33.8%上行空間。

【天風證券:給予$圓通速遞 sh600233$ “買入”評級】天風證券認為,公司上半年業績表現一般,主要受航空貨代拖累較大,因此我們將公司19-20 年業績預測由22.78、25.56 億調整至20.96、22.60 億,我們認為在單價下滑之際,公司能夠通過成本控制保持原有的單位利潤水平,已說明公司在管理經營層面有所改善,快遞板塊是支撐公司估值的主力,基于此,維持買入評級不變

【國泰君安:給予 $圓通速遞 sh600233$ “增持”評級】圓通速遞二季度EPS0.18元,低于我們0.19元的預期。但公司上半年選擇的服務差異化戰略,為未來的增長奠定了基礎。電商的競爭,也將提升快遞企業的產業投資價值。維持2019-21EPS 預測0.81/0.93/1.05 元,維持目標價16.00 元,維持增持

【華泰證券:給予 $圓通速遞 sh600233$ “增持”評級】公司持續優化快遞業務成本,但市場競爭和非核心業務拖累業績。我們下調公司19/20/21 年EPS 預測至0.71/0.84/0.98 元(前值0.83/0.98/1.15 元),對應當前股價15.9/13.5/11.6X PE。可比公司對應19 年Wind一致預期PE 中值26.9X;較低的件量增速拖累估值,但7 月已恢復至40%以上,給予19 年17-19X PE(行業估值的63%-71%),調整目標價區間至12.11-13.54 元(前值15.70-17.30),維持“增持”評級

【西南證券:給予 $圓通速遞 sh600233$ “增持”評級】考慮到貨代等新業務的增長不及預期以及行業ASP 仍有繼續下降的壓力,我們略微下調對公司的盈利預測,預計2019-2021 年EPS分別為0.70 元、0.80 元、0.97 元,對應19 年PE 為16.3X,維持“增持”評級。

【廣發證券:給予$圓通速遞 sh600233$ “增持”評級】公司市占率穩步提升,成本管控效果顯著,經營性凈現金流大幅改善,單件快遞利潤保持在較高水平;伴隨行業旺季的到來,公司盈利能力有望加速提升。預計公司2019-2021年凈利潤分別為19.55/22.64/26.97億元,同增2.7%/15.8%/19.1%,對應EPS分別為0.69、0.80、0.95元/股,對應最新收盤價PE分別為16.44x、14.19x、11.91x。結合公司業績增速和可比公司估值,給予公司2019年20倍PE,對應0.69元EPS的合理價值約為13.8元,維持“增持”評級

【KeyBanc::給予$百世(US.BEST)$ “下調”評級】百世集團評級從增持下調為板塊表現,百世Q2財報數據顯示快遞業務量增速49%,市場份額12.2%,凈虧損人民幣2240萬元;經營活動產生的凈現金為人民幣3.342億元(約合4870萬美元),而2018年同期為人民幣4.324億元。其中百世的快遞服務營收為人民幣54.464億元(約合7.934億美元)

【方正證券:給予$百世集團(BEST)$“增持”評級】當前價值大幅低估,價格戰使盈利節奏放緩,但 基本面向好趨勢不改,維持“強烈推薦”評級 截至 8 月 20 日美股收盤,百世集團總市值為 17.86 億美元,約 合人民幣 126 億元。預計公司 2019-2021 年營業收入分別為人 民幣 368.10 億元、458.86 億元、579.16 億元,調整后凈利潤分 別為人民幣 0.07 億元、 4.48 億元、 11.00 億元,對應 PE 為 1762.84 倍、28.22 倍、11.48 倍,對應 PS 僅為 0.34 倍、0.28 倍、0.22 倍,維持“強烈推薦”評級。

【中信證券:給予$德邦股份 sh603056$ 下調至“增持”評級】 業務拓展需求增加資源投入,公司盈利能力有所下降,下半年旺季業績回暖可期。上半年為了進一步擴展快遞業務,同時提升全鏈路時效及客戶體驗,公司加大了人力、運力投入,導致毛利率同降4.2pcts至10.4%。同時報告期內公司資本開支6.7億元,同比增長159%。雖然上半年公司盈利能力出現下降,但是我們認為隨著公司進入旺季,上半年投入的資源利用率將會提升,盈利能力將會出現明顯回升。考慮到公司處于業務拓展期,資源投入較多對盈利能力有所擾動,調整公司2019/20/21年EPS預測至0.72/0.96/1.24元(原EPS預測為0.92/1.25/1.69元),下調至“增持”評級。

【中信證券:給予$德邦股份 sh603056$ 下調至“增持”評級】 業務拓展需求增加資源投入,公司盈利能力有所下降,下半年旺季業績回暖可期。上半年為了進一步擴展快遞業務,同時提升全鏈路時效及客戶體驗,公司加大了人力、運力投入,導致毛利率同降4.2pcts至10.4%。同時報告期內公司資本開支6.7億元,同比增長159%。雖然上半年公司盈利能力出現下降,但是我們認為隨著公司進入旺季,上半年投入的資源利用率將會提升,盈利能力將會出現明顯回升。考慮到公司處于業務拓展期,資源投入較多對盈利能力有所擾動,調整公司2019/20/21年EPS預測至0.72/0.96/1.24元(原EPS預測為0.92/1.25/1.69元),下調至“增持”評級。

【德邦證券:給予$德邦股份 sh603056$ 下調至“增持”評級】雖然公司二季度已經逐步回歸正軌,不過考慮到一季度的業績壓力,我們將2019-2021年的歸母凈利潤由8.56/10.35/13.30億元調至5.80/8.96/13.01億元,調整EPS由0.89/1.08/1.39元至0.60/0.93/1.35元。大件快遞業務和直營模式的長期競爭力非常強,不過短期內應給予時間與耐心,我們下調公司評級至“增持”,給予公司2019年PE24倍,合理價格區間為13.3-15.00元;

【華泰證券:給予$德邦股份 sh603056$ “增持”評級】公司大件快遞業務仍處于高速增長期,運力和人工成本的前置投入帶來較大壓力,拖累短期業績,我們下調公司19/20/21 年EPS 預測至0.58/0.73/0.87 元(前值0.81/0.97/1.15 元),對應當前股價PE 22.2/17.6/14.8X。可比快遞企業對應19 年Wind 一致預期PE 中值為24.0X,直營模式和更高的細分市場增速帶來估值溢價,我們給予公司19 年24-27X PE(較行業估值溢價0%-13%),下調目標價區間至13.90-15.64 元(前值16.97-18.58元),維持“增持”評級

【中金公司:給予$德邦股份 sh603056$ “中性”評級】1H19 業績不達預期,由于快遞快運成本端壓力較大,我們下調2019/20 年凈利潤10%/10%至5.71/6.63 億元。公司當前股價為12.87 元,對應19/20年21.7/18.6 倍P/E。給予中性評級,由于盈利下調以及市場估值中樞下移,下調目標價8%至12 元(對應7%下跌空間),目標價對應19/20 年20.2/17.4 倍P/E

來源|

前海粵十完成新一輪戰略融資

2293 閱讀

樂歌股份預計2024年歸母凈利潤下降約50%,大力發展海外倉

2290 閱讀

連續5年的“春節主力軍”,德邦為何如此穩?

1639 閱讀AI改變物流業的游戲規則:從炒作到實踐的深度思考

1234 閱讀CES 2025:NVIDIA OMNIVERSE驅動的智能倉儲數字孿生革命

1231 閱讀制造業企業,不要逼物流公司降價了!

1131 閱讀拼多多引領電商西進:帝王蟹進村,非遺剪紙出山

1136 閱讀2024年12月份中國出口集裝箱運輸市場分析報告

1076 閱讀菜鳥拆分為假消息,繼續大力發展全球物流業務

1036 閱讀大跌!!!重挫14%

1010 閱讀

粵公網安備 44030402005698號