[羅戈導讀]市場在供給邏輯確信的前提下,會逐步關注需求端表現,而國際航線是其中重要環節。

[羅戈導讀]市場在供給邏輯確信的前提下,會逐步關注需求端表現,而國際航線是其中重要環節。

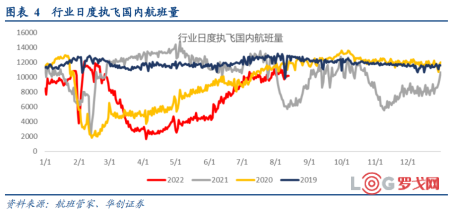

2)內航國際客班:環比有所增加。

a)7日移動平均,國際(含港澳臺)日均執飛航班99班,周環比提升7%,同比21年7日平均下降39%,其中國內航司日均執飛57班;

b)分航司看,南航、國航、東航、海航7日平均分別執飛19、20、7、5班。

3)近日民航平均票價為19年同期7成。

a)民航7日平均票價636元,環比上周下降4%,同比持平,較19年下降33%。

b)2022年以來,平均票價596元,同比下降4%,較19年下降23%。

1)各航司運力投放、旅客周轉量環比顯著修復。

三大航: 7月合計ASK同比下降21.1%,較19年下降45.6%,環比提升48.9%;RPK同比下降28.6%,較19年下降54.9%,環比提升55.0%。客座率68.1%,同比下降7.1個百分點,相較19年下降14.0個百分點,環比提升2.7個百分點。

春秋:ASK、RPK同比分別下降7.6%、20.1%;較19年分別下降7.9%、20.9%。

吉祥:ASK、RPK同比分別下降15.5%、28.2%;較19年分別下降25.0%、38.3%。

2)整體客座率環比提升,春秋客座率保持領先。

a)春秋(78.5%,同比-12.3%,較19年-12.8%,環比-0.2%)>吉祥(70.7%,同比-12.5%,較19年-15.3%,環比+1.0%)>南航(70.0%,同比-6.6%,較19年-13.1%,環比+2.9%)>東航(67.0%,同比-7.9%,較19年-15.0%,環比+2.2%)>國航(66.2%,同比-7.6%,較19年-14.9%,環比+3.1%)。

b)1-7月累計來看:春秋(73.8%,同比-10.6%,較19年-17.9%)>吉祥(67.2%,同比-11.6%,較19年-18.3%)>南航(65.6%,同比-8.6%,較19年-17.2%)>東航(61.9%,同比-9.6%,較19年-20.7%)>國航(61.7%,同比-9.4%,較19年-19.3%)。

3)機隊引進:7月,5家上市航司合計凈增飛機9架,22年1-7月,合計凈增15架,較21年底增幅0.6%。

3、我們認為市場在供給邏輯確信的前提下,會逐步關注需求端表現,而國際航線是其中重要環節。

1)近期國際航線優化持續推進:民航局宣布進一步優化國際客運航班熔斷政策;中英直飛航班陸續復航,多航司宣布恢復多條國際航線。我們認為國際線恢復的節奏,將圍繞“航班恢復先行—>預期旅客出行恢復—>實際旅客恢復”三階段展開,實際旅客出行恢復階段是對業績實質性修復的階段,而對于周期性行業,投資節奏會領先于業績表現。

2)假設國際航線逐步恢復,如何傳導投資節奏?我們分析對航空公司影響路徑在于兩個維度:

其一、樸實的認知:國際航線占比高、受損大,則彈性大。國航是未來國際航線放開預期受益最顯著的公司。同時提示,春秋航空并沒有寬體機以及洲際航線,在東南亞、日韓航線恢復階段,春秋亦將展現自身彈性。

其二、國際航線有將助于消化寬體機運力,一方面提升寬體機運營效率,另一方面則降低國內市場壓力。該維度下,我們建議特別關注吉祥航空,一旦787可以更好的執飛洲際航線,對吉祥在成本端和收入端的雙優化預期將推動業績彈性。

DeepSeek火出圈,AI和大模型將如何改變物流行業?

3356 閱讀

800美元不再免稅,T86清關作廢,跨境小包何去何從?

2310 閱讀

凈利潤最高增長1210%、連虧7年、暴賺暴跌……物流企業最賺錢最虧錢的都有誰

2251 閱讀浙江科聰完成數千萬元A2輪融資

2137 閱讀AI紅利來襲!你準備好成為第一批AI物流企業了嗎?

2073 閱讀供應鏈可視化:從神話到現實的轉變之路

1476 閱讀運輸管理究竟管什么?

1357 閱讀Deepseek在倉庫規劃中的局限性:基于案例研究

1361 閱讀2024中國儲能電池TOP10出爐

1228 閱讀傳化智聯集成DeepSeek,深化AI大模型物流場景應用

1226 閱讀

粵公網安備 44030402005698號