[羅戈導讀]?國內方面,隨著上海、北京統籌推進復商復工,疊加近期民航局出臺紓困政策,強化民航客運市場正常保底運行,國內航空出行需求底部大概率形成。

[羅戈導讀]?國內方面,隨著上海、北京統籌推進復商復工,疊加近期民航局出臺紓困政策,強化民航客運市場正常保底運行,國內航空出行需求底部大概率形成。

國內方面,隨著上海、北京統籌推進復商復工,疊加近期民航局出臺紓困政策,強化民航客運市場正常保底運行,國內航空出行需求底部大概率形成。國際方面,隨著全球各國放松防疫管制和入境政策,全球航空出行板塊大概率迎來趨勢性復蘇態勢。而我國國際航線恢復進程具有不確定性,取決于防疫策略優化,預計我國有望于2024年完成航空市場修復。建議積極布局航空出行回歸和反轉的投資機會。

支撐評級的要點

回歸進程:國內疫情多點散發,航空出行需求二次觸底。

受新冠疫情持續反復影響,客運出行需求擾動中下行。特別是2020年4月以來上海大規模疫情爆發,北京疫情出現反復現象,導致旅客流量出現新冠疫情爆發以來二次探底現象。近期隨著上海、北京陸續推進復商復工,疊加民航局出臺現金補貼紓困政策,航空出行市場底部持續強化。

出行潛力:疫情積壓出行需求,航空人口規模仍將提升。

疫情前航空客運行業呈現穩健增長態勢,出境人次復合增速超20%。我國人均乘機次數仍有較大提升空間,航空人口規模仍將增長。預計到2030年我國人均乘機次數有望提高至1次,航空需求仍有一倍增長空間。

復蘇路徑:全球呈現復蘇趨勢,我國有望2024年完成修復。

全球各國出入境政策逐步放寬,境外部分地區出行水平大幅上漲,全球航空呈現趨勢性復蘇跡象。我國國際航線復蘇進度要統籌考慮全球疫情恢復及我國防疫策略調整,我們預計國際線恢復至疫情前水平需要2年的時間。

格局變化:疫情催化行業重組,運力供給預計減少。

以美國航空供給側變化規律為借鑒,看好疫情后我國航空市場回歸和反轉。2009 -2018年供給端投放高增速支撐我國航空市場供給充足,新冠疫情爆發以來供給增速放緩促使競爭格局變化。疫情影響下航空供給側增速放緩,航司現金流嚴重承壓,新一輪整合或臨近,供需錯配有望驅動行業強周期。

成本因素:油價匯率負面極致,靜待見頂回歸改善。

油價和匯率是影響航司盈利能力的兩個重要因素。2022年俄烏危機油價持續上漲,人民幣匯率呈現貶值趨勢,負面因素疊加走向極致。

估值水平:總體處于合理區間,但呈現分化特征。

除部分龍頭航司受搶跑投資效應影響,估值恢復較快之外,目前大部分航空機場上市公司估值總體處于相對合理區間,隨著疫情情況改善、疫情防控策略逐步優化,航空出行需求恢復預期增強,航空出行板塊在長期存在估值修復的空間。

投資建議

積極布局航空出行回歸與反轉機會。建議重點關注國際業務占比較大的中國國航(601111.SH)和依托出入境客流開展免稅業務的上海機場(600009.SH), 關注低成本航司春秋航空(601021.SH)、支線龍頭華夏航空(002928.SH)。估值角度來看,關注南方航空(600029.SH)、白云機場(600004.SH)。

風險提示

新冠疫情反復超預期發生、疫情防控政策變化、航空出行需求不及預期、航空運行安全事件、油價匯率大幅波動、航空運輸政策變化等產生的風險。

本文來自中銀證券研究部于2022年6月15日發布的報告《交通運輸行業2022年中期策略——航空出行回歸與反轉》欲了解具體內容,請閱讀報告原文。

報告正文

(一)回歸進程:國內疫情多點散發,航空出行需求二次觸底

受新冠疫情持續反復影響,客運出行需求擾動中下行。根據交通運輸部發布的中國運輸生產指數(CTSI)顯示,2021年僅2月至3月CTSI指數同比增加50%左右,此后受到南京等地多輪疫情影響,出行流量受到抑制,疊加冬奧會等因素,總體客運出行恢復不及預期。2022年2月以來,CTSI客運指數迅速下跌,4月跌幅超過67.70%,降至疫情發生以來的最低水平,特別是4月以來上海大規模疫情爆發,北京疫情出現反復現象,導致旅客流量出現新冠疫情爆發以來二次探底現象。

新冠疫情致航空出行需求壓制明顯,2021年民航客運量恢復至疫情前七成。2021/2020年受新冠疫情影響國內民航客運總量有所下降,民航客運總規模為4.4/4.18億人,較2019年減少2.2/2.42億人。

2022年受國內上海北京等地疫情散發影響,航空出行再次探底。據民航局發布數據顯示,2022 年1月至4月民航業完成運輸總周轉量、旅客運輸量分別為122.50億噸公里、8405.73萬人次,同比分別減少42.70%、45.10%;國際航線客運量為2019年同期的1.5%。公司層面,三大航航班投放量已經接近2020年1-3月武漢疫情初次爆發時水平,4月三大航平均客座率56.26%,同比下降25.33%。

2022年5月下旬隨著疫情防控初現成效,國內航空市場逐步恢復。根據航班管家數據顯示,截止2022年5月19日,當周(5月13日至5月19日)我國國內航班日均執飛航班5116架次,周環比+13.83%,同比-64.56%。2022年4月國內航班日均執飛起降3340架次,同比-78.50%。

國際航線“五個一”政策持續執行,我國國際航班執飛架次仍然維持低位。根據航班管家數據顯示,截止2022年5月19日,當周(5月13日至5月19日)我國國際航班日均執飛航班46架次,周環比+3.85%,同比-70.49%。2022年4月我國國際航班日均執飛起降152架次,同比-69.37%。根據中國民航局數據顯示,2021年國際航線客運量僅為2019年同期的2%左右。

隨著上海、北京陸續推進復商復工,航空出行市場底部大概率形成。隨著上海疫情好轉,吉祥航空宣布將于5月16日起恢復HO1145/46上海浦東-福建龍巖往返航班,該航班是上海全域靜態管理以來,吉祥航空恢復的首個上海始發國內定期客運航班。此外,春秋航空將于5月18日恢復上海往返昆明航班,目前暫定每天一班,上海至昆明航班號為9C7269。部分航司陸續復飛上海始發航班,是我國國內航空出行市場恢復的重要標志信號。

民航局出臺現金補貼紓困政策,補貼4500個航班架次,體現了國家確保國內民航保底運行,航空出行市場底部持續強化。①國內客運航班補貼政策出臺,補貼 4500 個航班架次,最高2.4萬元/小時補貼盤活基本面,補貼標準基本可覆蓋航司全部變動成本,預計最大補貼體量約為140億。補貼航班按照2022年4月6日-5月10日實飛航班量為基準進行比例分配,南航系、國航系、東航系、 海航系、春秋、均瑤系、華夏分別占比25%、18%、13%、16%、4%、2%、4%,合計占82%。②南航、國航和海航獲得民航局新增國際航班額度配置,“五個一”政策逐步優化調整;③目前新冠病毒突變株基本以輕癥為主,感染者大多可以自愈,出行者信心恢復;④穩經濟一攬子紓困措施出臺,根據新華網,5月23日國務院常務會議決定,增加1500億元民航應急貸款,支持航空業發行2000億元債券。資金支持+民航業社保緩繳,有利于緩解全行業的現金流緊迫現象。⑤民航市場量價齊升,端午機票均價上漲 155 元。票價基礎提升充分,疫情后有望加大利潤彈性,行業或出現供需錯配,漲價帶來的利潤彈性可期。

基于疫情后月新增確診人數與三大航運力投放情況對比后發現,航空運力通常會在疫情結束后的1個月內迅速恢復到較高水平。6月1日,上海全面復工復產,疊加端午小長假出游小高峰等因素,往返上海的探親、商務、旅行等各類出行需求激增,帶動長三角地區經濟恢復。同程旅行數據顯示,端午小長假期間國內酒店預訂間夜較“五一”假期上漲31%,機票平均價格較“五一”假期上漲48%。若疫情不再出現超預期反彈,樂觀預計8月有望實現全面恢復并趕上暑運旺季。

(二)出行潛力:疫情積壓出行需求,航空人口規模仍將提升

疫情前航空客運行業呈現穩健增長態勢,出境人次復合增速超20%。據國家統計局數據顯示,2014-2019 年民航客運量增幅均維持在+10%左右水平,5年累計同比增幅CAGR為+11.05%。疫情前我國出境人次呈現高增長趨勢。根據國家統計局數據顯示,2019年我國國內居民因私出境人數為1.62億人次,近25年復合增長率為20.16%,體現了較高的成長性。對比疫情前數據,國內民航市場具有較大恢復增長空間。

國內旅游人次保持10%增速,體現出當前我國公眾對旅行消費需求旺盛。2019年國內旅游人數為60.06億人次,近25年復合增長率為10.25%。中期來看,國際航線復航仍需時間,出境旅行回流給航空市場帶來增量客源,中國航空業長期供需向好。2019年中國民航運送6.6億人次,通常出境人次中選擇航空運輸方式比例較大,預計回流客流將帶來20%左右的增量。

長期來看,人口大國客運需求廣闊。根據國際航空運輸協會(IATA)數據顯示,全球來看,人均GDP在6000-9000美元左右是航空出行需求快速上行階段,我國2018年人均GDP為64644元(約9235美元),正式邁入航空出行時代。國際經驗也表明當人均GDP超過4000美元時,航空的客運需求多樣化,也更具備消費屬性,中國目前航空需求結構也呈現出休閑消費旅客比重逐年上升的趨勢。

國人均乘機次數仍有較大提升空間,航空人口規模仍將增長。2019年國內人均乘機次數是0.47次,低于世界平均水平的0.87次,更遠低于美國的2.82次。長期來看,若參照美日等航空業發展經驗,預計到2030年我國人均乘機次數有望提高至1次,航空需求仍有一倍增長空間。

(三)復蘇路徑:全球呈現復蘇趨勢,我國有望2024年完成修復

2021年我國民航的恢復速度要遠超全球平均水平。2020年Q4以及2021年Q2我國民航業已經超過2019年同期水平,但受各地局部疫情影響,全年呈現波動起伏狀態。2021年底,奧密克戎新毒株出現,行業復蘇周期被再度拉長,國內航班執行量下降,略低于美國、日本和全球平均水平,但高于英國、澳大利亞同期水平。

我國國際航線復蘇進度要統籌考慮全球疫情恢復及我國防疫策略調整,樂觀情景假設國際線恢復疫情前至少需要2年的時間。疫情給全世界的旅游業造成了巨大的破壞。在2021年初進行的全球調查中,77%的被調查者認為政府的限制措施是阻礙國際旅行的主要因素。目前國內防控措施嚴格,故短期內國際航線較難恢復。但全球范圍內奧密克戎影響有所緩解,新冠特效藥取得階段性新進展,各國逐步開放邊境,預計2023年航空客運市場將逐步呈現趨勢性復蘇態勢。

國際出入境政策逐步放寬,境外部分地區出行水平大幅上漲。2021下半年英國逐步放開出入境限制,中國境內旅客前往英國的需求就體現了出來,前往英國主要城市的需求已經超過19年同期三成左右。同時2021年以來美國、新加坡、泰國等國家國際航班量已經呈現穩步增長態勢,2021Q4至今美國國際航班數已經達到19年同期的80%左右。根據IATA數據,2022年3月,南美洲機票預定量已超過疫情前水平,北美洲機票預定量已基本接近疫情前水平。在2022年2月24日俄烏沖突發生前,全球機票預定量呈現動態上升趨勢。根據IATA數據,國內航班預定量已恢復至2019年的 90%左右,國際航班預定量已恢復至2019年的50%以上。

我國民航業恢復情景假設:由于疫情對航空業影響較大,各國對疫情防控態度不盡相同。國內疫情防控堅持“嚴防境外輸入,國內動態清零”政策,國際客流量水平恢復時間相對存在較大不確定性,因此我們基于樂觀、基準、悲觀三個角度對客流恢復水平進行預測,進而預測未來民航客流恢復狀況。①樂觀情景:2023年國內國際航線全面恢復。②基準情景:2023年國內完全恢復,國際航線恢復40%。③悲觀情景:2023年國內航線完全恢復,2024年國際航線恢復40%。根據2015-2019年民航客運量CAGR分析判斷,同時考慮到后疫情時代爆發式的商務、留學等出行需求,我們假設2024/2025年國內旅客吞吐量的增速分為12%/10%,地區旅客吞吐量增速為6%/4%,且國際航線恢復19年水平后年增速為20%/18%,計算分析國內民航客流情況如下表所示:

基于上述分析,我們認為基準情景假設相對更為符合實際情況。由于今年上半年多地疫情擾動影響,民航總體恢復甚至不及2021年同期,預計2022年民航客運量預計恢復到2021年的70%,并假設2023年接近或超過2018年客運量水平,2024年則全面超越以前年度最高水平。

國內新冠肺炎新增病例數繼續下降,防疫措施經驗更加豐富,疫情影響效應逐漸遞減。6月1日起,上海進入全面恢復正常生產生活秩序階段;6月6日,東航計劃開始逐步恢復成都上海航線,客票現已開放銷售。上海全面復工復產后,北京疫情逐步實現社會面清零,國內疫情拐點。隨著常態化核酸,出行限制將減弱,防疫政策放松疊加暑期出行旺季,估計出行需求有望迎來修復。

國產特效藥進入沖刺階段,對于出行政策后續進一步優化給出空間。5月23日,君實生物宣布,新冠特效藥VV116在一項對比輝瑞Paxlovid的三期注冊臨床研究中達到了方案預設的主要終點,適應癥為輕中度新冠肺炎,其在體外對SARS-CoV-2原始株和已知主流變異株(Alpha、Beta、Delta和Omicron)都表現出顯著的抗病毒活性;公司將于近期與監管部門溝通遞交新藥上市申請事宜。

各國邊境開放的大背景下,全球航空機場呈現趨勢性復蘇跡象。2022年3月1日起,日本重新開放入境;6月10日,恢復外國游客入境。4月1日起,韓國將解除國家入境限制,已完成新冠疫苗全程接種且已登記接種史的海外入境者可免除原為7日的居家隔離。5月1日起,泰國對完整注射新冠疫苗的國際旅客取消入境核酸檢測以及隔離措施;6月1日起,所有國際旅客入境均不再隔離。

(四)格局變化:疫情催化行業重組,運力供給預計減少

美國民航業歷史上有兩次重大的兼并重組潮。第一次是80年代前期,政府放開管制后大量航空企業涌現,惡性競爭后很多企業走向破產。第二次是 2008 年金融危機后,宏觀經濟不景氣導致出行需求減少,大量航司持續虧損使美國航空業再次掀起并購潮。

政府管制放松致市場供給大幅增長,當期美國航空客座率處于低位水平。20 世紀 80 年代,美國航空業管制放松后,航空公司為了搶占市場,投放大量運力,客座率維持在 60%左右的水平。較低的客座率以及較高的運力供給,使得美國民航業盈利狀況不佳。據OAG數據顯示,1978 年后共有 198 家新航空公司進入市場,但到 1987 年底,美國民航業只剩下 74 家在運營服務。

金融危機致航空供給側改革,集中度提高,盈利能力大幅提升。2008年金融危機后,商務旅客明顯減少,需求端出現供給不足,航空業陷入新的危機。2008年達美航空以31億美元的價格收購了美國西北航空;2010年,美國聯合航空公司與美國大陸航空公司合并,成立聯合大陸控股有限公司;2012年,全球最大的廉價航空西南航空公司,收購了北美第三大廉價航空公司穿越航空;2013年美國航空母公司AMR與全美航空合并,打造出全球最大航空公司。

美國航空行業完成第二輪兼并重組,行業集中度CR5升至近80%。四大航大股東重合利益一致,2009年以來行業ASK年均復合增速2.5%,運力投放和需求匹配度高。在通過兼并重組進入寡頭壟斷、并且擁有高度重疊股東的背景下,美國航空公司開始產生默契,壓低供給,不再大幅波動,需求增速連續高于供給增速。整體客座率從 20 世紀末 70%左右,逐步上升穩定至 80%左右。

競爭格局優化促進美國航空業票價連續 5 年增長。2010-2014年的票價實現 5 年連續提升,支撐美國航空業盈利能力大幅提升,高度的壟斷也使得航空公司不再需要通過壓低票價提高市場份額。2016年,國際原油均價相比2012下降超過60%,但票價水平較為堅挺,四年間只下跌了10%左右。配合客座率的穩步上升,美國航空公司業績從2010年開始大幅上升。

以美國航空供給側變化規律為借鑒,看好疫情過后我國航空市場表現。基于全球航空出行規律,預測我國人均乘機次數至少存在1倍成長空間。全球來看人均GDP在6000-9000美元左右是航空出行需求快速上行階段,按此標準,我國2018年已正式邁入航空出行時代。

2009-2018年供給端投放高增速支撐我國航空市場供給充足,新冠疫情爆發以來供給增速放緩促使競爭格局變化。疫情前航空客運行業呈現穩健增長態勢。據統計數據顯示,“十二五”期間(2011-2015年):民航機隊規模CAGR為10.7%,民航客運量增幅均維持在+10%左右水平,5年累計同比增幅CAGR為+8.27%。“十三五”期間(2016-2020年):2016-2018年正常年份下,民航機隊規模CAGR為11.2%,后受波音737 MAX、疫情影響,機隊規模CAGR下降至8%;正常年份民航客運量增幅維持在+10%左右水平。新冠疫情、中美貿易戰等因素影響,供給側增速放緩。據上市航司財報披露,國航、東航 、南航2019-2024年機隊規模CAGR分別 為1.9%、1.9%、3.5%。

航空供給側增速放緩,供需錯配有望驅動行業強周期。飛行員的培養和訂購飛機具有周期效應,需要時間約2-4年,供給側趨勢短時間難以改變。基于交付周期、飛機引進政策等多方面因素,短期內運力供給難以快速補充。若疫情恢復,出行需求爆發有利于驅動行業強周期,看好未來彈性。

新冠疫情影響下,航司現金流嚴重承壓,新一輪整合或臨近。受本輪上海、北京疫情超預期影響,2022年4月民航全行業虧損330.2億元,創歷史最大月度虧損紀錄,全行業連續9個月虧損。2022年1-4月,民航全行業累計虧損719.1億元。根據上市公司年報數據顯示,疫情以來主要航司經營現金持續下降,部分航司現金流降為負值。

多重不利因素共振下,不少民營航司已經被地方國資收購。疫情前,多彩貴州航空、奧凱航空等民營航司就因經營情況不佳,紛紛引入國資救火。疫情以來已有無錫、青島、湖南、杭州的地方政府成功收購民航股權。近期,國航或增資控股山東航空,有望進一步提升市場份額。

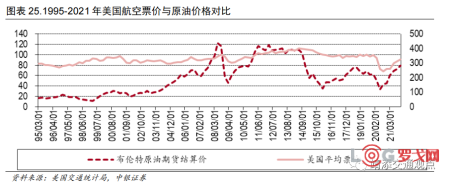

(五)成本因素:油價匯率負面極致,靜待見頂回歸改善

油價和匯率是影響航司盈利能力的兩個重要因素。以疫情前數據為例,根據國航公告顯示,2019 年

若平均航油價格上升或下降 5%,本集團航油成本將上升或下降約 17.98 億元。若人民幣兌美元匯率

變動使人民幣升值或貶值 1%,將導致本集團凈利潤和股東權益分別增加或減少人民幣 4.44 億元,而

當年國航利潤為 64 億元。

2022年俄烏危機油價持續上漲,人民幣匯率呈現貶值趨勢。21年以來航空煤油價格持續走高,航空貨運價格或將進一步維持高位。航油成本約占航空公司成本的30%左右。航空煤油現貨價同比上漲51.22%,造成航司成本不斷上升。2022年4月人民幣大幅貶值4.25%,創下80個月以來最大貶值幅度,民航業所有航空公司當月匯兌損失或達到100億元。

(六)估值水平:總體處于合理區間,但呈現分化特征

總體來看,航空上市公司市凈率PB在2015-2016年達到頂峰,2020年疫情后開始急速下降,在2021年有所改善。目前航空上市公司估值均處于相對合理區間,隨著疫情情況改善、疫情防控策略逐步優化,航空出行需求恢復預期增強,航空出行板塊在長期存在估值修復的空間。

中國國航最新PB值為2.64(2022/6/12)。①歷史10年PB均值1.53,當前估值相對歷史均值溢價水平為172%。②百分位法:當前估值處在69.80%的百分位。(0-20為極度低估,20-40為低估,40-60正常,60-80高估,80-100極度高估)。③當前估值中樞約1.56,溢價水平169.73%。④疫情前估值水平(2019年12月均值)1.38,溢出水平191.96%。

中國國航的國際航線占比相對較多,在全球各國防控措施逐漸放寬的情況下,市場持續看好國航的國際航空客運業績逐步改善的預期,估值修復相對較快,同時國內客運需求持續恢復、特別是公務出行的恢復下,將為國航帶來更多的客流和更優質的客源,長期估值仍提升空間。

南方航空最新PB值為1.73(2022/6/12)。①歷史10年PB均值1.47,當前估值相對歷史均值溢價水平為117.73%。②百分位法:當前估值處在36.10%的百分位。(0-20為極度低估,20-40為低估,40-60正常,60-80高估,80-100極度高估)③當前估值中樞約為1.6,溢價水平107.86%。④疫情前估值水平(2019年12月均值)1.28,溢出水平135.01%。

東方航空最新PB值為2.02(2022/6/12)。①歷史10年PB均值1.85,當前估值相對歷史均值溢價水平為109.36%。②百分位法:當前估值處在24.66%的百分位。(0-20為極度低估,20-40為低估,40-60正常,60-80高估,80-100極度高估)③當前估值中樞約為1.6,溢價水平126.21%。④疫情前估值水平(2019年12月均值)1.29,溢出水平157.10%。

受俄烏沖突影響,原油價格急劇提升,航空股大幅回調震蕩。相比中國國航,當前南方航空、中國東航的估值具備提升空間。特別是南方航空目前估值安全邊際較高,估值中樞有望持續上移,作為頭部航空公司,目前估值具有相對吸引力。東方航空與疫情前估值相比,溢出水平高于南方航空。

吉祥航空最新PB值為2.95(2022/6/12)。2015-2016年吉祥航空估值過高,不適于現在進行比較,因此我們選擇2017年起的時間序列進行對比分析。①歷史5年(2017年開始),PB均值2.7,當前估值相對歷史均值溢價水平為109.16%。②百分位法:當前估值處在53.51%的百分位。(0-20為極度低估,20-40為低估,40-60正常,60-80高估,80-100極度高估)③當前估值中樞約為1.89,溢價水平156.11%。④疫情前估值水平(2019年12月均值)2.18,溢出水平135.49%。總體而言,吉祥航空在疫情導致估值下滑后已經完成了估值修復,主要原因在于吉祥航空國內業務占比超過80%,新冠疫情爆發以來,相比國際業務占比較高三大航而言,吉祥航空經營業績受影響相對更小。

春秋航空最新PB值為3.31(2022/6/12)。①歷史5年(剔除極端值,從2017年開始的時間序列)PB均值4.02,當前估值相對歷史均值溢價水平為82.19%。②百分位法:當前估值處在16.58%的百分位。(0-20為極度低估,20-40為低估,40-60正常,60-80高估,80-100極度高估)③當前估值中樞約為1.85,溢價水平178.42%。④疫情前估值水平(2019年12月均值)2.59,溢出水平127.75%。

自2017年以來,春秋航空估值中樞逐步上移,體現出市場對其的關注度。新冠疫情期間,公司積極應對挑戰,逆市而上完善航線網絡,ASK修復能力位居航空上市公司首位。其中2021年可用座公里較2020年+9.6%(較2019年-5.1%),接近疫情前水平,國內客運需求較2020年+17.4%,較2019年+47.0%。作為低成本航空龍頭,春秋航空具備成長潛力,具備長期投資價值。

華夏航空最新PB值為3.35(2022/6/12)。①歷史4年(2018年上市)PB均值3.68,當前估值相對歷史均值溢價水平為90.99%。②百分位法:當前估值處在15.95%的百分位。(0-20為極度低估,20-40為低估,40-60正常,60-80高估,80-100極度高估)③當前估值中樞約為2.86,溢價水平117.11%。④疫情前估值水平(2019年12月均值)2.73,溢出水平122.87%。

華夏航空目前仍處于估值歷史低位,但已經高于疫情前的估值水平。去年受疫情和飛機起降事故影響造成航班產能下降,但募集資金購置飛機的舉措將提高公司機隊水平,有利于公司的長期發展。

上海機場最新PB值為3.48(2022/6/12)。①歷史10年PB均值2.98,當前估值相對歷史均值溢價水平為116.62%。②百分位法:當前估值處在49.20%的百分位。(0-20為極度低估,20-40為低估,40-60正常,60-80高估,80-100極度高估)③當前估值中樞約為4.61,溢價水平75.46%。④疫情前估值水平(2019年12月均值)4.83,溢出水平72.01%。

疫情前受機場免稅商業模式優勢影響,上海機場近十年估值水平保持上升趨勢,估值中樞有望持續上移。疫情爆發以來,機場2021年國內旅客吞吐量同比2019年-19%,同比2020年+19%,國際客流量斷崖式下降,暫時打破了機場與免稅融合的商業模式,隨著疫情防控經驗和措施逐步豐富,未來國際客流的恢復預期逐步增強,機場免稅銷售規模有望逐步改善提升。從目前估值相比2019年來看,相對處于低估水平。

白云機場最新PB值為1.59(2022/6/12)。①歷史10年PB均值1.6,當前估值相對歷史均值溢價水平為99.79%。②百分位法:當前估值處在30.14%的百分位。(0-20為極度低估,20-40為低估,40-60正常,60-80高估,80-100極度高估)③當前估值中樞約為2.05,溢價水平77.68%。④疫情前估值水平(2019年12月均值)2.29,溢出水平69.46%。

白云機場目前估值仍處于歷史底部,疫情期間白云機場航班起降架次排名穩步提升,航空性業務總體穩健,同時公司積極優化免稅業務等非航業務,若疫情逐步好轉,國際客流逐步放開,公司業績和估值有望迎來戴維斯雙擊。

深圳機場最新PB值為1.15 (2022/6/12)。①歷史10年PB均值1.38,當前估值相對歷史均值溢價水平為83.46%。②百分位法:當前估值處在12.19%的百分位。(0-20為極度低估,20-40為低估,40-60正常,60-80高估,80-100極度高估)③當前估值中樞約為1.64,溢價水平70.25%。④疫情前估值水平(2019年12月均值)1.65,溢出水平69.53%。

深圳機場目前估值低于疫情前水平,仍被低估,近期受深圳、香港疫情影響,機場短期客流量和盈利水平會低于預期。長期來看,國內疫情整體可控,新投產使用的衛星廳能有效助力機場產能提升,但目前國際客流量相對有限,免稅等非航業務占比較低,影響估值水平。

(七)投資建議:積極布局航空出行回歸與反轉機會

國內方面,隨著上海分階段推進復商復工,國內航空出行需求底部大概率形成,后續航空出行市場有望逐步恢復。吉祥航空、春秋航空等部分航司陸續復飛上海始發航班,是我國國內航空出行市場恢復的重要標志信號。疊加近期民航局出臺紓困政策,強化民航客運市場正常保底運行。國際方面,新冠特效藥新進展持續增強全球各國邊境開放預期,2022年下半年后全球出行板塊大概率迎來趨勢性復蘇態勢。但我國國際航線恢復進程具有不確定性,取決于防疫策略優化,樂觀情景假設國際線恢復疫情前至少需要2-3年的時間。建議近期關注國內航空市場恢復預期增強帶來的航空行業系統機會,長期關注細分航空出行市場的龍頭。

投資建議:建議繼續關注國際業務占比較大的中國國航(601111.SH)和依托出入境客流開展免稅業務的上海機場(600009.SH), 關注低成本航司春秋航空(601021.SH)、支線龍頭華夏航空(002928.SH)。估值角度來看,關注南方航空(600029.SH)、白云機場(600004.SH)。

(八)風險提示

1.新冠疫情反復超預期的風險:2020年新冠疫情爆發以來,全面壓制航空出行需求,若疫情持續反彈反復,將對航空行業產生巨大風險。

2.新冠疫情防控政策變化的風險:疫情防控措施一定程度限制了客運出行需求,若防疫政策進一步強化,將壓制航空出行需求,進而造成航司經營壓力。

3.航空出行需求不及預期的風險:雖然我國目前人均乘機次數仍有較大提升空間,但隨著疫情期間公眾逐步習慣線上辦公,可能會產生出行替代效應造成后疫情航空出行需求下降的風險。

4航空運行安全事件:航空安全運行是民航業發展的重中之重,若出現航空安全事件,將會影響公眾出行的航空選擇偏好程度,進而壓制航空出行需求及航司經營業績。

5.油價、匯率大幅波動產生的風險:油價和匯率是影響航司盈利能力的兩個重要因素,若油價持續上漲和人民幣匯率持續貶值都將對航司造成運營成本壓力。

6.航空運輸政策變化等產生的風險:航空運輸的時刻、航線資源對航司經營效益有著較大的影響,若相關政策發生變化,將產生一定的經營風險。

“京東服務+”洗衣中央工廠招商、3C上門安裝/維修招商

2325 閱讀

嘉誠國際發布2024年年報:營收13.5億元,歸母凈利潤為2.05億元

2319 閱讀

深圳擬擴大試點物流、環衛功能型無人車運營,加速產業規模化進程(附編制說明等下載)

2125 閱讀這家老牌物流巨頭被收購,9億美元交易值不值?

1547 閱讀DeepSeek落地全球第一大港

1298 閱讀京東外賣重點推廣39城

1260 閱讀國內首條無人機城際物流航線首航,1200公里續航會否沖擊貨運格局?

1199 閱讀普洛斯中國2024年表現穩健強勁,卓越運營助力新經濟勢能攀升

1128 閱讀京東,為外賣騎手繳納五險一金!

1118 閱讀物流行業唯一!京東物流入選《可持續發展年鑒2025》

1103 閱讀

粵公網安備 44030402005698號