[羅戈導讀]價格戰中短期明確放緩,監管引導是政策底,而市場也已經博弈出了底線。

[羅戈導讀]價格戰中短期明確放緩,監管引導是政策底,而市場也已經博弈出了底線。

1、快遞行業:

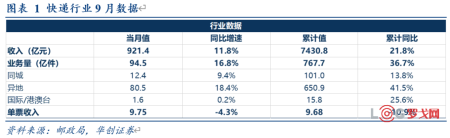

業務量:9月完成94.5億件,同比增長16.8%,1-9月累計累計完成767.7億件,同比增長36.7%。

單票收入:9月票均9.75元,同比下降4.3%,環比8月提升4.4%。1-9月票均9.68元,同比下降10.9%。

2、上市公司業務量:順豐業務量增速連續5個月行業最快。

1)9月業務量增速:順豐(21.7%)>圓通(19.4%)>行業(16.8%)>申通(16.2%)>韻達(11.3%)。

2)1-9月累計業務量增速:圓通(40.2%)>行業(36.7%)>順豐(36.4%)>韻達(34.5%)>申通(28.3%)。

3、單票收入:派費傳導見成效,各公司環比普升,順豐單價連續4個月環比提升,圓通單價連續2個月同比增長。

1)9月順豐單票17.6元,同比降4.7%(較此前進一步收窄);圓通2.28元,同比提升4.7%,韻達2.14元,同比下降0.5%,申通2.11元,同比下降3.2%,圓通連續2個月單價同比提升。

2)環比看:行業單票環比提升4.4%;圓通環比提升7%,韻達環比提升4.4%,申通環比提升8.2%;順豐9月票均收入為20年10月以來最高,環比提升10.1%,連續4個月提升(體現公司在調優產品結構,提升產品定價能力)。

3)1-9月累計看:順豐單票收入16.14元,同比下降11.3%,圓通2.19元,同比下降4.1%,韻達2.09元,同比下降7.0%,申通2.16元,同比下降8.4%。

4)9月1日起加盟制龍頭公司均宣布上調派費0.1元,觀察圓通、申通、韻達分別較8月提升0.15、0.16及0.09元,反應傳導見成效。同時我們在深度報告《興替、博弈、破局:電商快遞的過去、現在、未來》中分析:價格戰中短期明確放緩,監管引導是政策底,而市場也已經博弈出了底線。

4、投資建議:

繼續強推順豐,此前報告我們分析公司拐點確立,向上趨勢明確,從電商快遞市場看,公司屬于能夠提供差異化品質服務的稀缺快遞服務商,至少其電商標快產品有望迎來發展新機遇;

推薦A股通達系中韻達與圓通,尤其我們認為圓通速遞的改善或被市場低估。

1)業務量:9月完成94.5億件,同比增長16.8%,其中同城、異地、國際件增速分別為9.4%、18.4%、0.2%。1-9月累計完成767.7億件,同比增長36.7%。其中,同城、異地、國際件增速分別為13.8%、41.5%、25.6%。。

2)行業收入:9月921.4億元,同比增長11.8%。1-9月累計收入7430.8億元,同比增長21.8%。

3)單票收入:9月票均9.75元,同比下降4.3%,環比8月提升4.4%,單月單票收入連續19個月同比下降,但降幅大幅縮窄至個位數,并實現環比兩連升。

注:觀察義烏9月單票收入2.94元,同比降幅窄至1.0%,降幅小于行業,浙江9月單票收入6.0元,同比提升1.2%,表現優于行業。

1)9月業務量增速:順豐(21.7%)>圓通(19.4%)>行業(16.8%)>申通(16.2%)>韻達(11.3%)。

2)環比看:行業業務量環比增長5.1%,順豐業務量環比提升2.1%,圓通提升5.3%,韻達提升6.8%,申通提升9.4%。

3)1-9月累計業務量增速:圓通(40.2%)>行業(36.7%)>順豐(36.4%)>韻達(34.5%)>申通(28.3%)。

4)行業集中度:9月CR8達80.8,同比下降2.1pct,連續三個月環比持平。9月順豐、韻達、圓通、申通市場份額分別為9.4%、17.2%、15.4%、10.6%,同比分別提升0.4pct,下降0.9pct、提升0.3pct、持平。

1)9月收入增速:圓通(25%)>順豐(16.0%)>申通(12.8%)>行業(11.8%)>韻達(10.7%)。

2)1-9月累計:圓通(34.5%)>韻達(25%)>行業(21.8%)>順豐(21%)>申通(17.6%)。

3)順豐供應鏈業務:9月收入11.99億,同比增76.1%,1-9月順豐供應鏈收入累計增速82.1%。

1)9月順豐單票17.6元,同比降4.7%(較此前進一步收窄);圓通2.28元,同比提升4.7%,韻達2.14元,同比下降0.5%,申通2.11元,同比下降3.2%,圓通連續2個月單價同比提升。

2)環比看:行業單票環比提升4.4%;圓通環比提升7%,韻達環比提升4.4%,申通環比提升8.2%;順豐9月票均收入為20年10月以來最高,環比提升10.1%,連續4個月提升(體現公司在調優產品結構,提升產品定價能力)

3)1-9月累計看:順豐單票收入16.14元,同比下降11.3%,圓通2.19元,同比下降4.1%,韻達2.09元,同比下降7.0%,申通2.16元,同比下降8.4%。

4)9月1日起加盟制龍頭公司均宣布上調派費0.1元,觀察圓通、申通、韻達分別較8月提升0.15、0.16及0.09元,反應傳導見成效。同時我們在深度報告《興替、博弈、破局:電商快遞的過去、現在、未來》中分析:價格戰中短期明確放緩,監管引導是政策底,而市場也已經博弈出了底線。

1)行業演繹:我們預計行業將從相對低階的價格競爭轉向服務比拼,物流底盤相對扎實、服務品質相對更好的公司將會受益,中短期行業價格競爭態勢預計將放緩,電商快遞龍頭公司將有望出現利潤水平的修復,而差異化服務分層會帶來電商快遞發展新機遇。

2)強調觀點:

繼續強推順豐,此前報告我們分析公司拐點確立,向上趨勢明確,從電商快遞市場看,公司屬于能夠提供差異化品質服務的稀缺快遞服務商,至少其電商標快產品有望迎來發展新機遇;

推薦A股通達系中韻達與圓通,尤其我們認為圓通速遞的改善或被市場低估。

前海粵十完成新一輪戰略融資

2363 閱讀

樂歌股份預計2024年歸母凈利潤下降約50%,大力發展海外倉

2332 閱讀

連續5年的“春節主力軍”,德邦為何如此穩?

1695 閱讀AI改變物流業的游戲規則:從炒作到實踐的深度思考

1283 閱讀CES 2025:NVIDIA OMNIVERSE驅動的智能倉儲數字孿生革命

1245 閱讀制造業企業,不要逼物流公司降價了!

1152 閱讀拼多多引領電商西進:帝王蟹進村,非遺剪紙出山

1157 閱讀2024年12月份中國出口集裝箱運輸市場分析報告

1104 閱讀菜鳥拆分為假消息,繼續大力發展全球物流業務

1078 閱讀全球海運市場動態(一月中旬至一月下旬)

1028 閱讀

粵公網安備 44030402005698號