[羅戈導讀]傳化已經做成了什么:遍布全國的公路港網絡已經形成。傳化物流已經形成了包括貨主、物流企業、卡車司機、金融機構和汽車后服務商等的傳化物流生態圈。

[羅戈導讀]傳化已經做成了什么:遍布全國的公路港網絡已經形成。傳化物流已經形成了包括貨主、物流企業、卡車司機、金融機構和汽車后服務商等的傳化物流生態圈。

【興證交運】傳化研究之三-摸索后的成長,線下實體進入收獲期.pdf

目前,傳化的線上業務仍處于摸索盈利模式階段。我們認為,線下業務方面,與普洛斯、羅賓遜和滿幫各有不同,傳化的公路港的商業模式及盈利模式類似機場或港口,車、貨及相關信息在傳化公路港自由匹配和中轉。傳化公路港獲得物業租賃、停車、油品銷售和保險經紀等收入。截至2017年底,傳化物流已開展業務的公路港項目65個。公司預期全國化布局126個項目,覆蓋全國27個省市自治區。2017年全網服務的物流企業數量達到17.5萬家,調度車次近10萬車次/日,全網會員車輛數量211萬輛,全網人流量21萬人次/日。

幾經探索,傳化物流的盈利模式趨于務實。傳化公路港經歷了以下探索過程:簡單初級的物業租賃—》線上線下結合的互聯網平臺—》重視線下價值的服務升級,目前,傳化積極挖掘公路港的實體價值,一是不斷提高出租率、提高租金水平,二是從對接的物流資源中挖掘供應鏈與物流增值服務的機會以打破傳統租賃業務的坪效瓶頸。傳化前幾年強調的線上平臺,面臨賺流量容易、變現難得困境,目前重心逐步偏向線下,公司的盈利能力提升速度更快。公路港1.0到4.0的變化,是從園區經營到物流園區產業鏈經營,積極挖掘真實的物流需求與拓展貨源,實際上是純線下到線上線下結合到更注重線下價值挖掘的過程,基本實現了從服務車和司機變成服務貨主和貨源的升級。

公路港網絡進入收獲期,2018-2019年迎來利潤爆發。我們整理了公司所有公路港的開業時間、占地面積、投資額和補貼情況,根據我們對成熟公路港盈利周期的總結,模擬出典型公路港的盈利爬坡過程,再根據公司所有公路港所處的不同階段應用典型公路港模型加總,得出未來幾年公司的線下公路港實體業務有望進入盈利爆發的收獲期。大部分公路港2017年底之前開業;目前公路港網絡搭建完成,建設高峰期已過;隨著進入成熟期的公路港越來越多,2018-2019年公司迎來利潤爆發,結合公司業績承諾和我們的估算,2019年公司物流部分利潤有望超過10億元。

傳化的長期成長空間來自對物流價值鏈的深度挖掘。未來,傳化通過“租金—>>物流費(運費、倉儲)—>>貨值疊加增值業務(金融和供應鏈服務)”的發展路徑,不斷拓寬盈利空間。第一,通過更多增值服務,不斷提高單個公路港的坪效;第二,從服務車和司機變成服務貨主和貨源,延伸物流服務的價值鏈。

投資策略。傳化物流整體上市后,市場一度對線上業務報以較高預期,但其線上業務盈利并未如期實現,公司股價回落已經基本消化線上短期的盈利困境。未來隨著公路港全國布局基本完成,大多數公路港超越盈虧平衡點,線下業務的盈利將不斷釋放,預計2018年、2019年公司歸母凈利潤為7.42億元(大物流6.27億元;化工1.15億元)、13.19億元(大物流10.95億元;化工2.24億元),EPS分為0.23、0.40元,對應1月14日收盤價PE分別為28.0、15.7倍。看好傳化智聯的估值修復。

●風險提示:公路港坪效爬坡速遞低于預期;未來資本開支規模超預期;人力、運營成本上漲超預期;創新業務遲遲不盈利拖累整體業績;化工業務景氣度下行

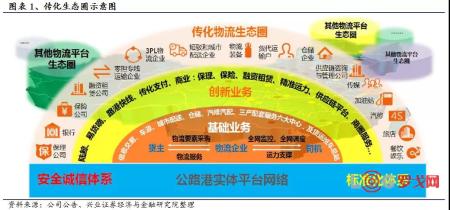

傳化物流的生態圈包含三大要素:線下實體、線上平臺、金融服務。

公路港實體網絡:全國范圍內建設公路港,有四大職能:(1)直接產生基礎的物業租金收入及油品銷售等商業收入;(2)對接物流資源(貨主、三方物流、司機)并分享其增值收益;(3)線上業務的入口和實驗田;(4)重資產的壁壘構建傳化模式的護城河。

線上平臺:陸鯨、易貨滴為代表的傳化線上物流服務平臺的核心是貨運經紀服務體系,對接公路物流業廣闊的運力市場和貨源市場。依托貨運經紀服務體系對運力端和貨源端的整合,傳化物流致力于以“無車承運人”的身份實現運力和貨源的精準匹配。

金融服務:規劃在物流金融領域開拓五大業務板塊,涵蓋支付服務、融資服務、經紀代理、財富管理以及征信服務領域。目前傳化支付、商業保理、保險經紀以及融資租賃等模式相對成熟。

三大要素構成的基礎業務(線下信息交易、配送、倉儲等)、創新業務(陸鯨、易貨滴、路港快線、保理、保險、融資租賃等)形成了包括金融機構、貨主、物流企業、卡車司機、汽車后服務商的傳化物流生態圈。

傳化物流生態圈服務的是物流行業的三大主體,即貨主、物流企業及卡車司機。不論是實體公路港的線下業務,還是互聯網平臺業務和傳化金服平臺業務,都是圍繞著貨主、物流企業和卡車司機在各個物流場景的需求來開展的。

目前,傳化的線上業務仍處于摸索盈利模式階段。我們認為,線下業務方面,傳化的單一公路港更類似于機場,與普洛斯、羅賓遜、滿幫各有不同。

與羅賓遜對比:羅賓遜是典型的“無車承運人”,即對貨主而言它有車,對車主而言它有貨。而傳化目前并未切入貨與運的直接交易,僅提供交易場景。

與普洛斯對比:普洛斯是倉儲物流基礎設施開發商,同時自持部分物業,但基本不參與物業的運營,傳化是業主也是物業的運營方,傳化公路港是貨物、車輛集散的中轉中心也是信息交互中心。在蘇州,普洛斯是傳化公路港的最終業主,向蘇州公路港收取租金。

我們認為,當前傳化的公路港的商業模式及盈利模式類似機場和港口,提供基礎設施服務,是特定貨物的物流中心。傳化公路港聚集了大票零擔和專線等業態,車、貨及相關信息在傳化公路港自由匹配和中轉。傳化公路港獲得物業租賃、停車、油品銷售和保險經紀等收入。

公路物流領域單票包裹越小,細分行業的集約性、規模效應越強,因此在快遞、小票零擔領域已經形成了較強的公司,他們都是自己建設中轉網絡服務自己網絡的貨。而在大票零擔領域,由于參與的物流企業比較弱小,沒有能力建立中轉網絡體系,傳化的公路港網絡,實際上是服務于大票零擔領域的中轉作業,能夠顯著提高配貨、集散效率。

截至2017年底,傳化物流已開展業務的公路港城市物流中心項目65個(其中部分公路港雖未正式營業,但已試運營或已經開展部分業務)。公司累計全國化布局126個項目(含合作項目及已經和地方政府簽訂協議但未開建項目),覆蓋全國27個省市自治區,在建公路港及已運營公路港土地面積1707萬平方米,建筑面積達531萬平方米,已運營、在建及簽訂投資協議項目土地面積2259萬平方米。

2017年全網服務的物流企業數量達到17.5萬家,調度車次近10萬車次/日,全網會員車輛數量211萬輛,全網人流量21萬人次/日。

傳化是物流屆的知名品牌,數十年的人才儲備,拿地、建設、招商和運營經驗積累構筑了傳化公路港不斷復制、迭代和創新的競爭壁壘。

傳化公路港經歷了以下探索過程:簡單初級的物業租賃—》線上線下結合的互聯網平臺—》重視線下價值的服務升級(由服務車和司機向服務貨主和貨源延伸),目前,傳化積極挖掘公路港的實體價值,一是不斷提高出租率、提高租金水平,二是從對接的物流資源中挖掘供應鏈與物流增值服務的機會以打破傳統租賃業務的坪效瓶頸。

傳化前幾年強調的線上平臺,面臨賺流量容易、變現難得困境,目前重心逐步偏向線下,公司的盈利能力提升速度更快。

公路港1.0到4.0的變化,是從園區經營到物流園區產業鏈經營,積極挖掘真實的物流需求與拓展貨源,實際上是純線下到線上線下結合到更注重線下價值挖掘的過程,基本實現了從服務車和司機變成服務貨主和貨源的升級。當前傳化公路港正從3.0往4.0版本演進。

● 開業時間:2009年5月;

● 總投資7億,實際占地680畝;

● 財務情況:2017年營收約10億元左右,不考慮向最終業主(普洛斯占60%和傳化占40%的合資公司)的租金,單港利潤率超過10%;

● 盈利模式:最主要的收入和利潤來自加油站(全國最大的加油站、貢獻了利潤的一半),其他主要是交易廳卡位租金、零擔區租金、停車場停車費、旅館租金及配套增值服務等;

● 周邊產業和貨源情況:成都是消費型城市,進港多,出港少;

● 壟斷性:中上,周圍有類似的物流園。

● 開業時間:2010年5月;

● 總投資10億,實際占地492畝;

● 財務情況:2017年營收約1億左右,不考慮向最終業主(普洛斯占60%和傳化占40%的合資公司)的租金,單港凈利潤率超過30%;

● 盈利模式:絕大多數為各類物業租金,其余還有廣告、供應鏈、增值(賣車、賣大閘蟹、汽車配件)、保險和財稅補貼等;

● 周邊產業和貨源情況:蘇州工業園及周邊工業企業的大票零擔貨物;

● 壟斷性:高,蘇州95%的大票零擔貨在這里集散;

● 租金水平:約2元/平米/天。

●開業時間:2018年5月;

●總投資2.8億,128畝;

●財務情況:2018年已經實現盈利;

●盈利模式:物業租金約占5成到6成、運費倉租等流量分成約占3成左右、其余為增值服務,如開票、廣告、財務服務、保理、保險等;

●周邊產業和貨源情況:鞋帽服裝、汽摩配、皮革、眼鏡(出口多)、電氣原件(正泰)、印刷品等,溫州民營經濟非常活躍;

●壟斷性:較高,周邊物流園比較老舊,非法物流園正在清理;

●租金水平:物流超過1元/平米/天,商業3元/平米/天左右。

我們整理了公司所有公路港的開業時間、占地面積、投資額、補貼情況,根據我們對成熟公路港盈利周期的總結,模擬出典型公路港的盈利爬坡過程,再根據公司所有公路港所處的不同階段應用典型公路港模型加總,得出未來幾年公司的線下公路港實體業務有望進入盈利爆發的收獲期。

我們整理了傳化物流的核心數據,包括:公路港總投資額、各公路港開業時間(調研獲取)、補貼情況、過去幾年經營業績,借此模擬出一個典型公路港的從建設到開業到爬坡期到成熟的經營情況和業績變化,再根據所有公路港的開業計劃,測算出公路港整體的未來幾年業績預測。

下表是公司年報中披露的部分募投項目公路港的利潤、賬面價值、投資性房地產價值變化,可以大體看出公路港的投資規模、經營情況和物業增值情況。

下表是過去幾年正式開業的公路港數量,與圖表5統計的數量不同點在于,下表僅包括正式開業(產生折舊攤銷),而圖表5包括了未開業但已經產生部分收入的公路港。預計2019年開始,每年新增開業數緩慢增加,2020年前后完成70個公路港網絡布局。遠期有望超過120個,但以網絡補充為主。

●大多數新建公路港經過3年培育基本能達到1元/平米/天的坪效,部分優秀的可以在第四年進一步提升到2元/平米/天。

●一個典型公路港面積約380畝(根據平均占地面積測算),容積率0.5,補貼和稅返從第一年2500萬元逐步退坡。

●公司70個公路港投資總額約200億元,平均每個公路港投資3億,其中一半進入公允價值計量的投資性房地產(不折舊攤銷),平均折舊期限30年。

●按照建筑面積算,固定運營成本0.5元/平米/天,變動運營成本成熟后0.5元/平米/天。

●假設所得稅25%。

●加油和油卡業務保持每年30%增長,凈利率1%;金融業務保持每年10%增長,凈利率1%;供應鏈業務保持每年10%增長,凈利率1%。

我們根據每個公路港的面積、投資額、開業時間等詳細測算了單個公路港的未來幾年的盈利前景。大部分公路港2017年之前開業;目前公路港網絡搭建完成,投入建設進入尾聲;

隨著進入成熟期的公路港越來越多,2018-2019年公司物流業務將迎來利潤爆發。未來幾年較快增長。

由于上述典型公路港的盈利爬坡測算的假設性較強,部分公路港的爬坡期可能比較長(但長期來看,由于當前已布局公路港均位于關鍵物流節點,未來實現假設的概率較大),因此盈利預測結果我們用N年來代替。

根據上述典型公路港的測算,我們統計了未來幾年傳化旗下處于不同階段的公路港的面積,應用典型公路港模型,加總得出以下盈利預測結果。

綜上,我們認為,傳化的線下業務在過去幾年的高投入進入尾聲后,逐步進入收獲期,僅考慮線下物業帶來的收入,預期2018-2019年公司的盈利進入爆發期,之后公司物流主業利潤將有持續較快增長。

傳化試圖通過互聯網工具連接貨主和司機簡化交易環節,連接各地公路港形成骨干信息網絡,從而獲取運費交易傭金,但運費交易傭金并未成為物流業務的主要收入。傳化的難題是B2B互聯網領域的普遍問題:產業端服務的非標性和個性化導致無法形成低成本可復制的交易模式。

未來,傳化通過“租金—>>物流費(運費、倉儲)—>>貨值疊加增值業務(保險、卡車金融、保理)”的發展路徑,不斷拓寬盈利空間。第一,通過更多增值服務,不斷提高單個公路港的坪效;第二,從服務車和司機變成服務貨主和貨源,延伸物流服務的價值鏈。

公司意識到純線上車貨匹配能解決信息不對稱問題,但不能產生有價值的盈利模式。大部分的車貨交易匹配,電話仍可以解決,熟人經濟仍在貨運市場發揮重要作用。當前App交易量大是因為不收費,一旦收費,交易量預期將出現大幅度下降。

2017年6月開始,公司依托陸鯨平臺發展線下公路袋鼠平臺,自己攬貨,投資掛車,在形成專線貨物流向時,吸引公路港物流企業投入車輛加入平臺,分享貨運收入。

通過調研了解,公路袋鼠采用智能甩掛系統,目前擁有300多個車掛和3個車頭,每天調度100多個社會車頭。單個車頭月均行駛里程2.5萬公里,而普通物流專線企業車輛單個車頭月均行駛里程1.8萬公里。公路袋鼠平臺主要司機資源來自陸鯨平臺主要客戶來自公路港入住的三方物流企業和專線公司。公路袋鼠平臺為公路港物流企業帶來貨源的同時,提供標準化且低成本的運力補充,實現了線上和資源的匹配和對貨物、貨車的控制,從而使自己切入物流價值鏈。。

未來,公司的物流、供應鏈服務是公路港物業收入達到瓶頸后的長期盈利增長空間。

傳化的公路港網絡目前已經具有品牌、建設和運營的規模優勢和重資產的壁壘,盈利模式經過摸索重心重回線下。經歷了過去幾年的大規模投入,未來幾年公路港的線下業務進入利潤爆發期,而傳化不斷切入物流的價值鏈,長期來看其依托公路港實體網羅的車、貨而提供的供應鏈與物流服務將提供盈利增長的廣闊空間。

傳化物流資產注入上市公司時,傳化集團承諾:傳化物流2015年至2021年累計經審計的扣除非經常性損益后歸屬母公司所有者的凈利潤總數為50.00億元,累計經審計歸屬母公司所有者的凈利潤總數(含非經常性損益)為56.88億元。若任一期的業績承諾未完成,則傳化集團將按照與上市公司簽署的《盈利補償協議》的規定進行補償。過去3年,傳化物流均超額完成業績承諾。按照利潤承諾,2019-2021傳化物流集團需要分別實現扣非后歸母利潤9.9、19.9和21.9億元。

傳化物流整體上市后,市場一度對線上業務報以較高預期,但其線上業務盈利并未如期實現,公司股價回落已經基本消化線上短期的盈利困境。未來隨著公路港全國布局基本完成,大多數公路港超越盈虧平衡點,線下業務的盈利將不斷釋放。預計2018年、2019年公司歸母凈利潤為7.42億元(大物流6.27億元;化工1.15億元)、13.19億元(大物流10.95億元;化工2.24億元),EPS分為0.23、0.40元,對應1月14日收盤價PE分別為28.0、15.7倍。看好傳化智聯的估值修復。

公路港坪效爬坡速遞低于預期;未來資本開支規模超預期;人力、運營成本上漲超預期;創新業務遲遲不盈利拖累整體業績;化工業務景氣度下行

中郵無人機(北京)有限公司揭牌

2636 閱讀

智能倉儲企業“智世機器人”完成數千萬元A輪融資

2593 閱讀

這家老牌物流巨頭被整合重組,四千多名員工將何去何從?

1991 閱讀2024最值錢的物流上市企業是誰?哪些物流企業被看好,哪些被看跌?

1499 閱讀地緣政治重塑下的全球供應鏈:轉型、挑戰與新秩序

1235 閱讀物流供應鏈領域“吸金”不力,但能給投融資事件頒幾個獎

1245 閱讀16連冠背后,日日順助力智家工廠物流降本增效

1022 閱讀1745億件,快遞業務量增速超預期

966 閱讀中遠海運回應被美國國防部列入“中國軍事企業”清單

959 閱讀扎根供應鏈創新25年,一家“耐力長跑型”企業的破局啟示

914 閱讀

粵公網安備 44030402005698號