[羅戈導(dǎo)讀]快遞行業(yè)深度報告。

[羅戈導(dǎo)讀]快遞行業(yè)深度報告。

根據(jù)《證券期貨投資者適當(dāng)性管理辦法》及配套指引,本資料僅面向華創(chuàng)證券客戶中的金融機(jī)構(gòu)專業(yè)投資者,請勿對本資料進(jìn)行任何形式的轉(zhuǎn)發(fā)。若您不是華創(chuàng)證券客戶中的金融機(jī)構(gòu)專業(yè)投資者,請勿訂閱、接收或使用本資料中的信息。

本資料難以設(shè)置訪問權(quán)限,若給您造成不便,敬請諒解。感謝您的理解與配合。

報告摘要:

一、2020年快遞行業(yè)回顧:業(yè)務(wù)量高景氣,價格戰(zhàn)超預(yù)期,財務(wù)及市場表現(xiàn)分化。

1、市場表現(xiàn):截止2020年12月4日,物流行業(yè)上漲25.5%,跑贏滬深300指數(shù)達(dá)1.9個百分點(diǎn)。個股看:分化明顯。

A股上市公司中順豐控股年內(nèi)漲幅翻倍,上漲125%;圓通速遞上漲8%;韻達(dá)與申通下跌;

美股上市公司中通上漲22%,百世則下跌50%。

2、經(jīng)營數(shù)據(jù):業(yè)務(wù)量高景氣,價格戰(zhàn)超預(yù)期。

1)業(yè)務(wù)量:1-10月行業(yè)累計增速29.6%,超出年初20%左右的增速預(yù)期,體現(xiàn)線上化趨勢的加速推動了快遞需求,9-10月行業(yè)業(yè)務(wù)量更是連續(xù)兩個月增速超過40%。

2)單票收入:1-10月行業(yè)平均單票10.73元,同比下降10.1%,行業(yè)單票收入連續(xù)8個月同比下降。

3)上市公司呈現(xiàn)分化:

1-10月累計業(yè)務(wù)量增速:順豐(72.9%)>韻達(dá)(41.8%)>圓通(37.2%)>行業(yè)(29.6%)>申通(19.0%)。

1-10月平均單票收入:順豐18.12元,同比下降20.2%(因產(chǎn)品結(jié)構(gòu)性調(diào)整導(dǎo)致),申通2.35元,下降22.4%,圓通2.26元,下降24.4%,韻達(dá)2.24元,下降30.9%。

3、財務(wù)數(shù)據(jù):上市公司業(yè)績現(xiàn)分化,順豐為Q3唯一扣非利潤增長公司。

價格戰(zhàn)下,通達(dá)系收入和利潤整體下降,申通首次出現(xiàn)單季度虧損。

Q3扣非歸屬凈利:順豐(16.6億,+41%)>中通(12.1億,-8.2%)>圓通(3.1 億,-39%)>韻達(dá)(2.9億,-51%) >申通(虧損0.8億)。

二、2021年行業(yè)展望:電商快遞行業(yè)“格局”仍待“破題”。

1、參與者格局:龍頭份額差距仍相對焦灼,新進(jìn)入者策略份額優(yōu)先。

1)龍頭份額差距仍相對焦灼

20Q3市場份額:中通(20.8%)>韻達(dá)(18%)>圓通(15.1%)>申通(10.9%)>百世(10.6%)>順豐(9.1%)。

我們認(rèn)為行業(yè)領(lǐng)先者份額訴求明確,但相對份額差距并未顯著拉開,主要體現(xiàn)在前兩名,二三名,以及四五名的份額差在焦灼。四、五名雖然逐步被領(lǐng)先者拉開差距,但雙方排名在交替。

快遞行業(yè)具備規(guī)模效應(yīng),業(yè)務(wù)量份額是重要考量因素,各個座次份額差距并未顯著拉開或領(lǐng)先者尚未達(dá)到25%-30%的份額前,我們預(yù)計會延續(xù)份額優(yōu)先的策略,因此2021年上半年行業(yè)或延續(xù)價格競爭。

2)新進(jìn)入者仍或在局部市場呈現(xiàn)擾動。

極兔是其中的典型,預(yù)計Q4日均業(yè)務(wù)量突破1000萬票,相當(dāng)于行業(yè)的4%左右。我們預(yù)計極兔在短期內(nèi)仍或不以盈利為目的,而是戰(zhàn)略性投入。

2、電商格局:快遞需求端仍有新動力。

1)拼多多貢獻(xiàn)行業(yè)件量預(yù)計約三分之一,且保持高速增長。2019年拼多多全年包裹量達(dá)到197億個,占行業(yè)的31%,2020年預(yù)計業(yè)務(wù)量占比達(dá)到三分之一。

2)我們預(yù)計抖音、快手等直播電商崛起或?qū)⒊蔀榭爝f業(yè)又一大增長來源。

2020年11月,快手科技向香港聯(lián)交所提交了IPO招股書,顯示公司2018年8月推出電商業(yè)務(wù),2018年電商GMV0.97億,2019年為596億,2020年上半年電商交易額達(dá)到1096億元,呈現(xiàn)爆發(fā)式增長。我們測算全年快手電商貢獻(xiàn)快遞行業(yè)單量或?yàn)?-7%。若考慮抖音等其他直播電商業(yè)務(wù),預(yù)計直播電商成為阿里、京東、拼多多后的第四極已經(jīng)明確。

三、生態(tài)賦能:看好順豐控股生新征程開啟。

1)時效快遞業(yè)務(wù)提速:夯實(shí)全網(wǎng)生態(tài)賦能基礎(chǔ)。

2020年前三季度公司時效快遞業(yè)務(wù)增速提至18.3%(19年為5.9%),受益于高端消費(fèi)線上化帶來的紅利,我們預(yù)計2021-22年仍將維持13%的增速,同時凈利率存提升空間,預(yù)計2022年時效快遞業(yè)務(wù)利潤100億。

2)時效網(wǎng)絡(luò)賦能

a)賦能特惠專配:快速起量,降本增效;

b)賦能快運(yùn):多網(wǎng)融合,行業(yè)領(lǐng)先。

風(fēng)險提示:“疫情”沖擊超預(yù)期,價格戰(zhàn)超預(yù)期,油價大幅上漲。

一、2020年快遞行業(yè)回顧:業(yè)務(wù)量高景氣,價格戰(zhàn)超預(yù)期,財務(wù)及市場表現(xiàn)分化

(一)市場表現(xiàn):快遞公司股價表現(xiàn)分化

行業(yè)指數(shù):截止2020年12月4日,滬深300指數(shù)上漲23.7%,交運(yùn)指數(shù)上漲3.3%,位列申萬28個子行業(yè)中第21名,物流行業(yè)上漲25.5%,跑贏滬深300指數(shù)達(dá)1.9個百分點(diǎn),跑贏交運(yùn)指數(shù)22個百分點(diǎn)。

個股看:分化明顯

截止12月4日

A股上市公司:順豐控股年內(nèi)漲幅翻倍,上漲125%;圓通速遞上漲8%;韻達(dá)股份與申通快遞分別下跌29%與34%。

美股上市公司:中通快遞上漲22%,百世集團(tuán)下跌50%。

月度看:

順豐在6-8月連續(xù)三個月大幅跑贏快遞同行,系公司時效快遞驅(qū)動因素掛鉤高端消費(fèi)線上化邏輯不斷被認(rèn)可,以及Q2扣非凈利率創(chuàng)新高推動。而通達(dá)系公司在下半年整體開始走弱,系行業(yè)價格競爭導(dǎo)致上市公司利潤在不同程度受到影響。

(二)經(jīng)營數(shù)據(jù):業(yè)務(wù)量高景氣,價格戰(zhàn)超預(yù)期

1、業(yè)務(wù)量增速超年初預(yù)期,9-10月連續(xù)兩個月增速超40%。

2020年1-10月行業(yè)累計業(yè)務(wù)量643.8億件,同比增長29.6%,超出年初20%左右的增速預(yù)期,體現(xiàn)線上化趨勢的加速推動了快遞需求高增長,9-10月行業(yè)業(yè)務(wù)量更是連續(xù)兩個月增速超過40%。

網(wǎng)購滲透率:1-10月網(wǎng)上實(shí)物商品零售額7.6萬億元,同比增長16%,社會消費(fèi)品零售總額31.2萬億,同比降5.9%,實(shí)物網(wǎng)購占社零比24.2%,同比提升4.7個百分點(diǎn)。

2、行業(yè)價格戰(zhàn)同樣超出預(yù)期。

單票收入:1-10月平均單票10.73元,同比下降10.1%,行業(yè)單票收入連續(xù)8個月同比下降。10月9.85元,同比下降13.8%,環(huán)比下降3.3%,首次跌破10元。

3、上市公司呈現(xiàn)分化。

業(yè)務(wù)量:

1-10月累計增速:順豐(72.9%)>韻達(dá)(41.8%)>圓通(37.2%)>行業(yè)(29.6%)>申通(19.0%)。順豐業(yè)務(wù)量保持最快增速。

10月增速:韻達(dá)(63.8%)>順豐(57.3%)>圓通(53.1%)>行業(yè)(42.9%)>申通(26.7%),其中順豐自2019年10月-2020年8月保持10個月連續(xù)增速最快,而韻達(dá)在最近兩個月保持領(lǐng)先。

收入:

1-10月累計收入增速:順豐(38.0%)>行業(yè)(16.5%)>圓通(3.7%)>韻達(dá)(-2.0%)>申通(-7.7%)。

單票收入:

1-10月平均:順豐單票18.12元,同比下降20.2%(因產(chǎn)品結(jié)構(gòu)性調(diào)整導(dǎo)致),申通2.35元,下降22.4%,圓通2.26元,下降24.4%,韻達(dá)2.24元,下降30.9%。

(三)財務(wù)數(shù)據(jù):上市公司業(yè)績現(xiàn)分化,順豐為前三季度及Q3唯一扣非利潤增長公司

價格戰(zhàn)下,通達(dá)系收入和利潤整體下降,申通首次出現(xiàn)單季度虧損。

Q3扣非歸屬凈利:順豐(16.6億,+41%)>中通(12.1億,-8.2%)>圓通(3.1 億,-39%)>韻達(dá)(2.9億,-51%) >申通(虧損0.8億)。順豐唯一實(shí)現(xiàn)業(yè)績增長,申通上市以來首次單季度虧損。

前三季度扣非利潤:順豐(51億,45%)>中通(33億,-9.9%)>圓通(12.1億,-9.7%)>韻達(dá)(8.5,-52%)>申通(虧損0.5億);順豐仍為前三季度扣非唯一增長公司。

二、2021年行業(yè)展望:電商快遞行業(yè)“格局”仍待“破題”

(一)行業(yè)參與者格局:龍頭份額差距仍相對焦灼,新進(jìn)入者策略份額優(yōu)先

1、龍頭公司之間份額差距仍相對焦灼

隨著2016年快遞龍頭公司紛紛上市,行業(yè)CR8指數(shù)在17年后迎來了持續(xù)上行,最高約提升10個百分點(diǎn),二三線快遞公司逐步退出市場,龍頭公司享受了2年左右的行業(yè)集中度提升紅利。

進(jìn)入2020年后,行業(yè)價格競爭持續(xù)激烈。我們認(rèn)為行業(yè)領(lǐng)先者份額訴求明確,需要份額提升來推動規(guī)模效應(yīng),從而強(qiáng)化競爭優(yōu)勢,但在各公司紛紛跟進(jìn)態(tài)勢下,相對份額差距并未顯著拉開,主要體現(xiàn)在:前兩名,二、三名,以及四、五名的份額差在焦灼。

20Q3市場份額:中通(20.8%)>韻達(dá)(18%)>圓通(15.1%)>申通(10.9%)>百世(10.6%)>順豐(9.1%)。

1)前兩名份額差距未拉開。

20Q3排名第一的中通市占率20.8%,第二名的韻達(dá)則為18%,雙方差距為2.8個百分點(diǎn),一、二名市占率差距并未拉開,甚至較2019年差距有所收窄,

2)二、三名差距同樣未拉開。

我們統(tǒng)計韻達(dá)、申通、圓通月度件量差值,發(fā)現(xiàn):

韻達(dá)規(guī)模較申通在明顯拉開:即2019年12月韻達(dá)單月領(lǐng)先申通3.59億件,或單月件量為申通的1.47倍,至2020年10月,韻達(dá)單月14.2億票,領(lǐng)先申通高達(dá)5.3億票,或1.59倍。

韻達(dá)與圓通之間差距出現(xiàn)收窄:2019年12月韻達(dá)領(lǐng)先圓通1.02億票,20年10月領(lǐng)先圓通為0.99億票。

3)四、五名雖然逐步被拉開差距,但雙方排名在交替。

申通與百世在2020年均呈現(xiàn)了份額下降,即業(yè)務(wù)量增速慢于行業(yè)。但時隔2年后,申通超過百世重回第四名。

快遞行業(yè)是具備規(guī)模效應(yīng)的行業(yè),業(yè)務(wù)量份額是加盟制快遞企業(yè)的重要考量因素,在各個座次份額差距并未顯著拉開或領(lǐng)先者尚未達(dá)到25%-30%的份額前,我們預(yù)計會延續(xù)份額優(yōu)先的策略,因此2021年上半年行業(yè)或延續(xù)價格競爭。

2、新進(jìn)入者仍或在局部市場呈現(xiàn)擾動

觀察CR8指數(shù):今年2月受疫情影響達(dá)到高位后持續(xù)環(huán)比回落,2020年10月CR8為82.7,同比提升0.7個百分點(diǎn),但較2019年12月僅增加0.2個百分點(diǎn)。

雖然意味著市場集中度仍在提升,但也意味著下半年以來,龍頭集中的優(yōu)勢在不斷減少,即CR8以外開始有力量崛起。

極兔是其中的典型,預(yù)計Q4極兔日均業(yè)務(wù)量突破1000萬票,相當(dāng)于行業(yè)的4%左右,達(dá)到申通約三分之一以上體量。特別的,我們預(yù)計極兔在短期內(nèi)仍或不以盈利為目的,而是作為戰(zhàn)略性投入,來部分承接拼多多的快速增長。

3、產(chǎn)能加速也為份額競爭打下基礎(chǔ)

從固定資產(chǎn)角度來看:

2020年三季度末,順豐、韻達(dá)、圓通、申通固定資產(chǎn)與在建工程合計分別為248.7、99.7、94.8、46.1億,同比分別增長16.2%、54.4%、30.2%、30.1%,韻達(dá)產(chǎn)能建設(shè)速度加快。

資本開支層面,擴(kuò)產(chǎn)能加速:

現(xiàn)金流量表看,前三季度順豐、韻達(dá)、圓通、申通資本開支分別為70、39.5、30.9、20.1億元,占收入的比重分別為6.7%、17.1%、13.2%、13.7%,同比增速分別為61%、39%、19.6%、17.7%,從占比和增速角度,通達(dá)系中韻達(dá)資本支出力度最大。

其中Q3順豐、韻達(dá)、圓通、申通購置資產(chǎn)金額分別為34、18、17及11億,環(huán)比Q2提升66%、52%、140%及331%。Q3各公司產(chǎn)能提速。

(二)電商格局:快遞需求端仍有新動力

電商快遞服務(wù)于電商市場,兩者相輔相成,電商市場的蓬勃發(fā)展推動了電商快遞增長,而電商快遞在基礎(chǔ)建設(shè)的投入,網(wǎng)絡(luò)路由的優(yōu)化,服務(wù)質(zhì)量的提升也在支撐電商流量的擴(kuò)張。2018年以來電商市場涌現(xiàn)了不少新動力。

1、拼多多貢獻(xiàn)行業(yè)件量預(yù)計約三分之一

2019年拼多多全年包裹量達(dá)到197億個,占行業(yè)的31%,2020年預(yù)計業(yè)務(wù)量占比達(dá)到三分之一。

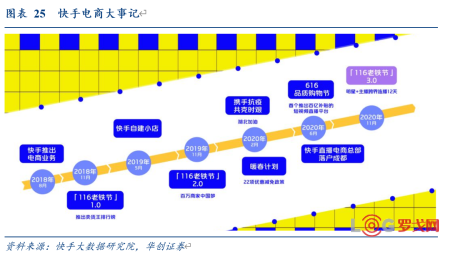

2、我們預(yù)計抖音、快手等直播電商崛起或?qū)⒊蔀榭爝f業(yè)又一大增長來源。

2020年11月,快手科技向香港聯(lián)交所提交了IPO招股書,顯示公司2018年8月推出電商業(yè)務(wù),2018年電商GMV0.97億,2019年為596億,2020年上半年電商交易額達(dá)到1096億元,呈現(xiàn)爆發(fā)式增長。

9月16日,快手電商宣布2020年8月快手電商訂單量超5億單。我們測算全年快手電商貢獻(xiàn)快遞行業(yè)單量或?yàn)?-7%。若考慮抖音等其他直播電商業(yè)務(wù),預(yù)計直播電商成為阿里、京東、拼多多后的第四極已經(jīng)明確。

快手科技同時在招股書中引用艾瑞咨詢數(shù)據(jù),認(rèn)為“我國直播電商的商品交易總額預(yù)計將從2019年的人民幣4168億元增至2025年的人民幣6.42萬億,復(fù)合年增長率為57.7%。在2019年,直播電商的商品交易總額占中國零售電商市場的4.2%,該占比預(yù)計將在2025年達(dá)到23.9%。”

我們預(yù)計未來3年,快遞行業(yè)業(yè)務(wù)量增速仍將維持20%左右的增長。

三、生態(tài)賦能:看好順豐控股新征程開啟

(一)時效快遞業(yè)務(wù)提速:夯實(shí)全網(wǎng)生態(tài)賦能基礎(chǔ)

1、高端消費(fèi)線上化紅利開啟,2020年公司時效快遞業(yè)務(wù)收入提速

2020年前三季度時效快遞收入增速18.3%,預(yù)計充分受益于高端消費(fèi)線上化趨勢。(前三季度公司時效快遞業(yè)務(wù)收入485億,同比增長18.3%,占收入比重44.3%,是核心利潤貢獻(xiàn)業(yè)務(wù),2019年收入565億,增長5.9%。)

按照寄托物品類劃分,我們預(yù)計公司目前時效件收入結(jié)構(gòu)中,預(yù)計高端消費(fèi)品類占比三分之一,商務(wù)信函與其他各自占據(jù)三分之一。進(jìn)一步,我們分析認(rèn)為高端消費(fèi)品線上化趨勢中對于順豐時效件帶來較大貢獻(xiàn)的細(xì)分品類包括:服裝鞋帽、3C電子、個護(hù)化妝、家居用品、食品、文體娛樂、醫(yī)藥保健類等。

注:此前深度報告(五)與(七)中我們以上述部分分品類數(shù)據(jù)論證了高端消費(fèi)品線上化的趨勢正在驅(qū)動順豐時效業(yè)務(wù)提速,成為其增長核心驅(qū)動力。

通過草根觀察,高端品牌大部分默認(rèn)使用順豐、EMS等直營制品牌。

背后因素在于:

其一,對商家而言,順豐時效件提供的快、準(zhǔn)時、安全的服務(wù)保障可以為品牌商提供加成效果;

其二,對于消費(fèi)者而言,心理上,越高價值的貨品通常越希望盡快送達(dá);

再者,通常客單價越高,對物流產(chǎn)品的價格敏感性越低。

我們認(rèn)為“疫情”正在改變消費(fèi)行為習(xí)慣,嘗試線上化帶來的便捷后,無論對于商家還是消費(fèi)者都是不可逆的過程,會產(chǎn)生大量的客戶留存。2003年“非典”激活了第一輪線下相對低價值貨品、標(biāo)品向線上不斷轉(zhuǎn)移的過程,而這次極有可能完成高價值貨品線上化率的不斷提速。

2、時效件收入提速打開長期穩(wěn)定增長空間,凈利率存潛在提升可能,預(yù)計2022年貢獻(xiàn)100億利潤

當(dāng)驅(qū)動力變化后,我們認(rèn)為意味著:

其一是更穩(wěn)定的收入增長預(yù)期,與過去商務(wù)活動驅(qū)動,更多觀察GDP增速不同的是,高端消費(fèi)品驅(qū)動更具穩(wěn)定性,并將隨著收入水平提升而穩(wěn)定增長,打開長期空間。

我們僅以未來高端消費(fèi)品類維持20%的增速,其他品類8%的增速,綜合增速可維持在13%,較今年以前市場預(yù)計其時效業(yè)務(wù)增速可能維持在個位數(shù)已經(jīng)完全不同。

其二是凈利率存在明確的提升空間。

此前報告我們分析了,公司費(fèi)用率存在下行空間,同時單票成本亦會因?yàn)橐?guī)模增加而帶來規(guī)模效應(yīng),呈現(xiàn)下行,由此時效件凈利率存在提升空間。

時效件盈利測算

我們假設(shè)2021-22年時效件收入增速分別為13%及13%,則其收入分別為766及866億,

我們認(rèn)為公司2020年的業(yè)績表現(xiàn)已經(jīng)展現(xiàn)了凈利率提升的方向,不妨假設(shè)2021-22年時效件凈利率分別為11%、11.5%,則對應(yīng)21-22年時效件凈利分別為84及100億元。

而在2021年后,凈利率水平每提升1%,預(yù)計將對公司利潤帶來約7億以上的增厚。

我們認(rèn)為時效件業(yè)務(wù)網(wǎng)絡(luò)價值4000億市值。

我們認(rèn)為公司時效件市場中具備自身的強(qiáng)競爭壁壘:體現(xiàn)在品牌優(yōu)勢、航空網(wǎng)絡(luò)優(yōu)勢、信息網(wǎng)絡(luò)優(yōu)勢、服務(wù)品質(zhì)優(yōu)勢等多方面,且該市場內(nèi)公司并無顯著的競爭對手。

反觀美國市場,UPS,聯(lián)邦快遞、美國郵政同場競技,美國資本市場給予UPS超過30倍PE估值,我們認(rèn)為順豐在我國中高端市場中,沒有顯著的競爭對手,我國市場增速快,容量大,時效網(wǎng)絡(luò)可以給予40倍PE。因此以2022年維度看時效網(wǎng)絡(luò)具備4000億市值的基礎(chǔ)價值。而更強(qiáng)有力的時效網(wǎng)絡(luò)盈利能力也是公司借大網(wǎng)不斷哺育、賦能新業(yè)務(wù)的基礎(chǔ)。

(二)時效網(wǎng)絡(luò)賦能:特惠專配快速起量

深度6中,我們分析了特惠專配業(yè)務(wù)推出一年多的時間,從業(yè)務(wù)量角度:圓滿完成提速任務(wù)。

其一體現(xiàn)在快速起量時間顯著短于同行。

業(yè)務(wù)量增速:公司2020年1-10月業(yè)務(wù)量增速72.9%,顯著領(lǐng)先行業(yè),尤其在2019年10月-2020年8月連續(xù)10個月增速領(lǐng)跑。

增量貢獻(xiàn)角度:測算該產(chǎn)品占據(jù)業(yè)務(wù)量增量的7成左右(2020年)。

從快速起量的過程中,特惠專配產(chǎn)品依托了順豐已有的網(wǎng)絡(luò)優(yōu)勢,服務(wù)品質(zhì)和品牌壁壘,通過精確匹配目標(biāo)客戶群體、平衡性價比與品質(zhì),更靈活的營銷推廣,我們預(yù)計Q4或達(dá)約日均1000萬票水平,占公司業(yè)務(wù)量的45%左右。

而1000萬票日均則相當(dāng)于通達(dá)系2016-17年的水平,意味著順豐1年半的時間做到同行多年的積累,而當(dāng)年的新進(jìn)入者百世在2013年日均88萬單,到2017年達(dá)到1000萬日均,亦花了5年時間。最新進(jìn)入者極兔達(dá)到日均1000萬票,預(yù)計仍處于明顯虧損狀態(tài)。電商下沉產(chǎn)品更快的成熟速度反映了順豐大網(wǎng)的賦能。

其二體現(xiàn)在產(chǎn)能協(xié)同,融合發(fā)展,降本增效。

公司18年上半年也發(fā)力過電商件市場,此前報告我們分析了19年做特惠專配產(chǎn)品時,在運(yùn)營模式上的諸多調(diào)整,由此會發(fā)現(xiàn)成本端財務(wù)數(shù)據(jù)的差異。

規(guī)模效應(yīng)是否出現(xiàn)是衡量公司運(yùn)營不斷優(yōu)化的指標(biāo)之一。2019年公司人工成本、運(yùn)力成本、其他經(jīng)營成本分別占收入比重為44%、23%及15%。20H1測算公司三項(xiàng)成本占收入比重分別為43%、24%及14%。

18Q1-Q2公司發(fā)力電商件市場:單票成本整體增長

單票人工同比下降5%左右,而單票運(yùn)力成本則分別提升6%及22%;前置投入節(jié)奏與業(yè)務(wù)量并不匹配,并導(dǎo)致18Q3-4單票人工與運(yùn)力成本延續(xù)了同比提升。

2019Q2-20Q3公司推出特惠專配產(chǎn)品后:我們測算單票成本呈現(xiàn)下行趨勢

單票人工:

19Q2出現(xiàn)6%的增長,但隨著業(yè)務(wù)量提速,19Q3起持續(xù)下行,19Q3-Q4分別為-4%、-13%,進(jìn)入2020年則下降超過20%,19Q1-Q3測算分別為下降21%、25%、23%;

單票運(yùn)力成本:

19Q2基本持平,19Q3-Q4下降2%及4%,進(jìn)入2020年,Q1-Q3分別下降7%、9%及2%。Q3降幅收窄系公司為雙11旺季準(zhǔn)備進(jìn)行資源前置投入所致。

單票其他經(jīng)營成本:進(jìn)入2020年以來降幅超過30%。

我們預(yù)計未來中轉(zhuǎn)效能具備進(jìn)一步提升空間。

2019年順豐中轉(zhuǎn)場138個(含樞紐級9個),是通達(dá)系的2倍,因此日均處理9.6萬件,而通達(dá)系平均36萬件,相當(dāng)于通達(dá)的27%,

但從網(wǎng)點(diǎn)角度,公司1.8萬個網(wǎng)點(diǎn),是通達(dá)系的60%,因此公司日均處理742件,相當(dāng)于通達(dá)平均的9成左右水平,領(lǐng)先公司的7成左右水平。相對差距并不大。因此中轉(zhuǎn)環(huán)節(jié)存在顯著的提升空間。

(三)順豐快運(yùn):網(wǎng)絡(luò)賦能的又一例證

1、順豐快運(yùn):后起之秀,收入規(guī)模行業(yè)第一

順豐快運(yùn)發(fā)展歷程:2015年公司正式推出快運(yùn)產(chǎn)品,2018年控股設(shè)立順心捷達(dá),起網(wǎng)面對腰部及基礎(chǔ)客戶,2019年7月順豐快運(yùn)品牌正式發(fā)布,與2018年起網(wǎng)的順心捷達(dá)形成了快運(yùn)雙品牌。

從收入規(guī)模看:順豐快運(yùn)業(yè)務(wù)已經(jīng)位居行業(yè)第一。

順豐快運(yùn)業(yè)務(wù)收入2017-19年增速分別為79.9%、83%及57%,20H1繼續(xù)保持了51.3%的快速增長,遠(yuǎn)超于行業(yè)增速,占公司收入比重11%左右。從17年的44億到19年突破百億,達(dá)到127億元,成為行業(yè)收入規(guī)模第一。2020年以來保持了收入規(guī)模和貨量增速雙第一。

2、順豐快運(yùn)迅速增長背后:“多”網(wǎng)融合,生態(tài)賦能樣本

1)直營與加盟:雙網(wǎng)融合,底盤融通是快運(yùn)發(fā)展的基石

順豐快運(yùn)與順心捷達(dá)在運(yùn)營底盤的融合上,雙網(wǎng)融通,中臺一體,通過科技應(yīng)用,實(shí)現(xiàn)資金流、信息流、業(yè)務(wù)流三流互通,全面支撐雙網(wǎng)共用、場站一體化操作、線路混裝混卸、盟商就近交貨、派送優(yōu)勢互補(bǔ)等全環(huán)節(jié)多場景應(yīng)用,促進(jìn)資源協(xié)同,與加盟商互利共贏、共同降本增收。

a)場站融通,線路拉直可以降低成本。一方面直營與加盟的貨物可以公用場站資源,另一方面如果在相對偏遠(yuǎn)地區(qū)的中轉(zhuǎn)場,單一模式下或獨(dú)立網(wǎng)絡(luò)下貨物難以做到A-B地的直發(fā),而需要經(jīng)過C地中轉(zhuǎn);但是雙網(wǎng)融合下,在中轉(zhuǎn)場設(shè)置直營和加盟庫,通過拼車方式,實(shí)現(xiàn)直發(fā),可以提升時效,降低成本。根據(jù)順心捷達(dá)官網(wǎng)新聞動態(tài)中介紹,(2020年8月順心捷達(dá)與順豐快運(yùn)已實(shí)現(xiàn)場站融通64,19年為52個;線路融通234條,19年為84條)。

b)貨物結(jié)構(gòu)搭配可有效提升車輛配載。我們認(rèn)為影響零擔(dān)運(yùn)輸效率的重要因素之一在于貨物的輕重配比,科學(xué)配載。直營和加盟在收派兩端雖然產(chǎn)品結(jié)構(gòu)和客戶不同,但是恰恰可以做到科學(xué)的輕重搭配。比如直營的快運(yùn)業(yè)務(wù)如果貨物票均重量在60kg,而加盟快運(yùn)均重在150-200kg段,加盟貨物壓底,直營貨運(yùn)在上,會使得貨損率降低,并有更好地單位成本結(jié)構(gòu)。

c)收派融通:繼續(xù)推動共用順豐集配站或順心末端網(wǎng)點(diǎn)負(fù)責(zé)順豐貨物派送。不僅節(jié)約成本,更能助力彼此在相應(yīng)的市場里擁有更強(qiáng)的競爭力。

注:順心捷達(dá)是業(yè)內(nèi)最短時間峰值突破萬噸貨量的公司。

2)快運(yùn)與快遞:快遞大網(wǎng)在賦能快運(yùn)業(yè)務(wù)發(fā)展

我們理解快遞與快運(yùn)網(wǎng)絡(luò)的協(xié)同發(fā)展,包括:

a)成本協(xié)同:從業(yè)務(wù)環(huán)節(jié)來看,除末端的攬收和派件環(huán)節(jié)協(xié)同效應(yīng)不明顯外,其余環(huán)節(jié)幾乎均存在協(xié)同效應(yīng)。如在原快遞網(wǎng)點(diǎn)和分撥基礎(chǔ)上擴(kuò)建或劃分快運(yùn)操作區(qū)域、快遞、快運(yùn)車輛共用進(jìn)行拼車、路由規(guī)劃一致、系統(tǒng)共用、下單渠道統(tǒng)一、客服統(tǒng)一。特別是運(yùn)力的協(xié)同效應(yīng)非常顯著,因順豐的干線、轉(zhuǎn)運(yùn)中心對應(yīng)的日均件量均明顯低于通達(dá)系,小票零擔(dān)填倉效果好,可以提升干支線運(yùn)輸裝載率。

b)客戶資源協(xié)同:快遞與快運(yùn)業(yè)務(wù)客戶可以相互為公司業(yè)務(wù)導(dǎo)流。尤其,順豐快遞地面小哥密度大,長期為客戶服務(wù)的職業(yè)素養(yǎng),能充分了解和捕捉客戶需求,出現(xiàn)重貨零擔(dān)等需求時,可以由快遞小哥導(dǎo)流,讓專門的快運(yùn)小哥攜帶設(shè)備上門。

3)我們從最新順豐快運(yùn)2月對外融資的公告中,觀察順豐快運(yùn)財務(wù)數(shù)據(jù),并將其與德邦進(jìn)行比較,發(fā)現(xiàn):

收入端:2019年德邦快運(yùn)業(yè)務(wù)收入108億,同比下降4.1%;順豐快運(yùn)業(yè)務(wù)收入127億,增速57%,超越了德邦;20H1順豐快運(yùn)77億收入已經(jīng)是德邦上半年快運(yùn)業(yè)務(wù)的173%。

資產(chǎn)端:順豐快運(yùn)總資產(chǎn)僅為德邦的三分之一左右,而凈資產(chǎn)僅為其5%。

注:依據(jù)順豐2月公告,順豐快運(yùn)對外融資的財務(wù)數(shù)據(jù),雙方業(yè)務(wù)口徑或存在一定不同之處,雙方比較僅為方向性比較。

市場此前擔(dān)憂順豐對新業(yè)務(wù)的投入拖累自身盈利水平,但我們認(rèn)為在賽道長,空間大的市場中,若新進(jìn)入者參與行業(yè)競爭,要付出遠(yuǎn)超于順豐的投入,或也難達(dá)到如此成效。

附:目前快運(yùn)板塊已獨(dú)立融資,引入戰(zhàn)略投資者助力發(fā)展。北京信潤恒、CCP、鼎暉新嘉、Genuine、Sonics II 與君聯(lián)景鑠,一致同意向順豐快運(yùn)提供總額3億美元的可轉(zhuǎn)債,符合條件下可以轉(zhuǎn)為順豐快運(yùn)1.5億普通股(100%權(quán)益股權(quán)價值30億美元)。對應(yīng)2019年約1.7倍PS。

(四)順豐科技:信息網(wǎng)為融合做有力支撐

信息網(wǎng)在為“多”網(wǎng)融合提供有力支撐

公司半年報披露自主研發(fā)了一套完整的智慧網(wǎng)平臺,覆蓋各個業(yè)務(wù)環(huán)節(jié)和場景,快速、靈活、安全、全面地賦能業(yè)務(wù),進(jìn)一步推動物流全鏈路的信息互聯(lián)互通,為公司多元業(yè)務(wù)發(fā)展打造智慧化的堅(jiān)實(shí)底盤。并整合內(nèi)部資源,依托海量內(nèi)外部數(shù)據(jù),打造物流運(yùn)營分析平臺、業(yè)務(wù)預(yù)測平臺等智慧管理與智能決策平臺,以數(shù)據(jù)和科技驅(qū)動決策、引領(lǐng)經(jīng)營,打造順豐“智慧大腦”,實(shí)現(xiàn)數(shù)據(jù)驅(qū)動科技、科技賦能物流。

與國內(nèi)同行比較:公司研發(fā)費(fèi)用遙遙領(lǐng)先

2019年順豐研發(fā)費(fèi)用11.9億,韻達(dá)、圓通、申通分別為1.74、0.62及1.04億,遙遙領(lǐng)先。

與國際巨頭比:公司科技投入緊跟其后

順豐19年科技投入36.7億,其中研發(fā)投入25.7億,費(fèi)用化11.9億,資本化13億,資本化占比51%。

而UPS與聯(lián)邦快遞披露的資本開支中IT投入分別達(dá)到50及60億級別。

我們認(rèn)為研發(fā)投入正不斷體現(xiàn)在對業(yè)務(wù)的有效支撐:信息網(wǎng)+地網(wǎng),嵌入供應(yīng)鏈共同賦能或可為多“網(wǎng)”融合提供更多選擇。

公司當(dāng)前有時效大網(wǎng),在快慢分離舉措下逐步分區(qū)域分網(wǎng)后,有特惠件的電商件網(wǎng)絡(luò);快運(yùn)網(wǎng)(直營+加盟雙網(wǎng)運(yùn)營);冷運(yùn)網(wǎng);同城急送網(wǎng)絡(luò)。

公司業(yè)務(wù)底盤扎實(shí),業(yè)務(wù)品類相較于快遞同行明顯更多,支撐運(yùn)營需要更強(qiáng)大的信息系統(tǒng),同時也為供應(yīng)鏈業(yè)務(wù)打通全產(chǎn)品線打下基礎(chǔ)。

我們理解的順豐控股數(shù)年之后能為客戶提供的綜合物流將涵蓋十幾種以上,而不再是單純的快遞或快運(yùn)業(yè)務(wù),產(chǎn)品矩陣的構(gòu)建也是未來順豐的核心競爭力,每一項(xiàng)業(yè)務(wù)的發(fā)展都也在為大網(wǎng)提供新的運(yùn)營支撐。

四、投資建議及風(fēng)險提示

1、電商快遞:

因電商端不斷有新模式激活市場需求,我們看好快遞行業(yè)業(yè)務(wù)量增速在未來三年仍保持20%左右的高景氣度,但行業(yè)競爭格局因素預(yù)計至少在2021年上半年仍將延續(xù)價格競爭,我們建議進(jìn)一步待行業(yè)格局穩(wěn)定后,關(guān)注具備規(guī)模優(yōu)勢和精細(xì)化管理的行業(yè)龍頭中通與韻達(dá)。

2、持續(xù)看好順豐控股生態(tài)賦能新征程開啟。

維持盈利預(yù)測:即我們預(yù)計2020-22年實(shí)現(xiàn)歸屬凈利分別為79、95及116億,

維持此前報告分部估值下:一年期目標(biāo)市值5000億。

以2022年維度,我們預(yù)計公司時效快遞業(yè)務(wù)利潤或可達(dá)100億,給予40倍PE,價值4000億;

特惠專配業(yè)務(wù)或可貢獻(xiàn)11億利潤,傳統(tǒng)經(jīng)濟(jì)件業(yè)務(wù)或貢獻(xiàn)利潤約5億,合計給予30倍PE,價值480億市值;

新業(yè)務(wù)中:我們預(yù)計快運(yùn)業(yè)務(wù)2022年至少300億以上收入,按照今年2月對外獨(dú)立融資時,1.7倍PS,價值550億市值;

其他新業(yè)務(wù)合計約350億收入,給予1.5倍PS,價值525億市值;

依據(jù)上述分部估值,合計順豐2022年可以價值5559億市值,我們僅考慮快遞+快運(yùn)業(yè)務(wù),其市值價值約5000億,而我們認(rèn)為在2021年會逐步完成該估值的切換。維持1年期目標(biāo)市值5000億,對應(yīng)目標(biāo)股價109元,強(qiáng)調(diào)“強(qiáng)推”評級。

“京東服務(wù)+”洗衣中央工廠招商、3C上門安裝/維修招商

2395 閱讀

嘉誠國際發(fā)布2024年年報:營收13.5億元,歸母凈利潤為2.05億元

2354 閱讀

深圳擬擴(kuò)大試點(diǎn)物流、環(huán)衛(wèi)功能型無人車運(yùn)營,加速產(chǎn)業(yè)規(guī)模化進(jìn)程(附編制說明等下載)

2209 閱讀這家老牌物流巨頭被收購,9億美元交易值不值?

1785 閱讀DeepSeek落地全球第一大港

1326 閱讀京東外賣重點(diǎn)推廣39城

1288 閱讀國內(nèi)首條無人機(jī)城際物流航線首航,1200公里續(xù)航會否沖擊貨運(yùn)格局?

1304 閱讀即將年?duì)I收超3000億元、迎來8.66萬名新員工,這家物流巨頭面臨最大風(fēng)險

1205 閱讀京東,為外賣騎手繳納五險一金!

1153 閱讀普洛斯中國2024年表現(xiàn)穩(wěn)健強(qiáng)勁,卓越運(yùn)營助力新經(jīng)濟(jì)勢能攀升

1135 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號