事件:圓通速遞公布2020年三季報

財務方面,2020年前三季度,圓通實現營收234.20億元,同比增長8.34%,毛利率達到6.28%,實現扣非歸母凈利潤12.11億元,同比下降9.70%;

其中2020Q3圓通實現營收88.39億元,同比增長15.34%,毛利率達到4.09%,實現扣非歸母凈利潤3.14億元,同比下降38.65%。

業務方面,2020年前三季度,圓通完成業務量83.01億票,同比增長34.95%,市占率達到14.79%,同比上升0.77pcts,圓通單票收入2.28元,同比下降24.48%;

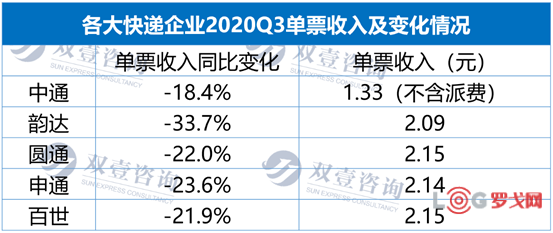

其中2020Q3圓通業務量達到33.65億票,同比增長43.25%,單季度市占率達到15.11%,同比增加0.57pcts,單票收入達到2.15元,同比下降21.96%。

1、業務量穩步提升,價格戰持續,利潤承壓

2020Q3,圓通完成業務量33.65億票,同比增長43.25%,業務量穩步提升,市占率提升至14.79%;Q3圓通扣非歸母凈利潤為3.14億元,同比下降38.65%,價格戰愈演愈烈,圓通利潤承壓。Q3單票收入2.15元,較Q2下降0.04元,價格戰的影響導致公司盈利能力略有下調,Q3單票毛利同比下降43.42%至0.11元。

2、成本管控持續推進,備戰四季度

圓通大幅增加資本開支,Q3購建固定資產、無形資產支付的現金為17.42億元,同比增長83.15%,環比增加140.69%,為四季度快遞旺季維持網絡穩定添磚加瓦。另外,今年四季度雙十一戰線拉長,也有助于公司攤薄成本。

3、行業三年有望出清,靜待花開

參考海外經驗,惡性價格戰三年后,美日快遞行業實現出清,企業利潤開始上升。2020年快遞行業在競爭中高速發展,一方面,三季度行業業務量增速37.89%,創多年新高;另一方面,激烈的價格戰又削弱了每一家公司的盈利能力。但快遞行業大空間、高集中度、穩利潤率的長期發展邏輯并未發生變化,至暗時刻,我們只需堅守成本效率主線,靜待花開即可。

長期看快遞行業,格局仍存在不確定性。在價格戰的高壓下每家企業都存在經營上的風險和不確定性,圓通戰略布局前瞻、總部及加盟商積累豐厚,成本效率重回第一梯隊,阿里的增持也給圓通帶來更足的底氣,圓通在激烈競爭的快遞行業仍具一戰之力。預計公司2020-2022年營業收入分別為350.77、398.42、445.46億元,歸母凈利潤分別為17.37、18.95、22.36億元,對應2020、2021、2022年PE為26.71倍、24.48倍、20.74倍。維持“推薦”評級。

-風險提示-

價格戰加劇、行業增速不及預期、加盟商爆倉、成本管控不及預期

中郵無人機(北京)有限公司揭牌

2622 閱讀

智能倉儲企業“智世機器人”完成數千萬元A輪融資

2565 閱讀

這家老牌物流巨頭被整合重組,四千多名員工將何去何從?

1963 閱讀2024最值錢的物流上市企業是誰?哪些物流企業被看好,哪些被看跌?

1450 閱讀地緣政治重塑下的全球供應鏈:轉型、挑戰與新秩序

1207 閱讀物流供應鏈領域“吸金”不力,但能給投融資事件頒幾個獎

1217 閱讀2024LOG供應鏈物流?突破創新獎候選案例——準時達國際供應鏈管理有限公司

1029 閱讀仿生學:蜂巢帶給供應鏈管理的啟示

990 閱讀16連冠背后,日日順助力智家工廠物流降本增效

1015 閱讀中遠海運回應被美國國防部列入“中國軍事企業”清單

945 閱讀

粵公網安備 44030402005698號

[羅戈導讀]圓通速遞公布2020年三季報

[羅戈導讀]圓通速遞公布2020年三季報