[羅戈導讀]順豐披露2020年半年報,上半年公司實現收入711.29億,同比增長42.05%,實現歸屬上市公司股東凈利潤37.62億,同比增長21.35%,扣非凈利潤34.45億,同比增長47.82%。

[羅戈導讀]順豐披露2020年半年報,上半年公司實現收入711.29億,同比增長42.05%,實現歸屬上市公司股東凈利潤37.62億,同比增長21.35%,扣非凈利潤34.45億,同比增長47.82%。

1、事件

順豐披露2020年半年報,上半年公司實現收入711.29億,同比增長42.05%,實現歸屬上市公司股東凈利潤37.62億,同比增長21.35%,扣非凈利潤34.45億,同比增長47.82%。單獨看二季度,公司歸母凈利潤28.54億,同比增55.38%,扣非凈利潤26.13億,同比增74.85%。公司業績超出市場預期。2020Q2,公司凈利率達到7.4%。

2、點評

品牌效應凸顯,高中端快遞全面開花

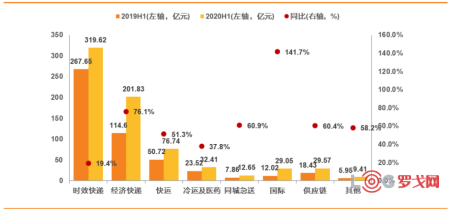

2020上半年是順豐品牌價值凸顯、長期護城河轉化為業績的重要半年。一季度疫情影響,順豐復工進度快于其他同業,且公司的全方位供應鏈體系也更符合疫情相關防疫物資需求、居民生活物資等的需求;進入二季度,快遞行業的景氣度恢復速度較快。防疫物資相關需求下降,但順豐仍舊延續了一季度業務量增長的超高勢頭,上半年業務量同比增長81.27%,達到36.56億件,市占率達到10.8%,反超申通;整體收入方面,達到711.29億元,同比增長42.05%。

究其原因,主要在于公司在高中端快遞市場中均做到了全面開花。

1) 高端市場:公司上半年時效件增長達到19.42%。線下消費恢復較慢,這導致了高端品牌在銷售渠道上的重塑,大量品牌商將資源向線上傾斜,渠道重塑疊加消費分級帶來了順豐時效件中高端電商件的快速增長。2020上半年公司時效件的結構已經發生了深刻變化,隨著時效件中電商需求占比的提升,其周期性大大減弱,而消費和成長屬性獲得加強。我們認為品牌渠道的重塑以及消費習慣的變更將會存在慣性,因此時效件的成長將會繼續持續。

2) 中端市場:公司在今年延續了下沉戰略,特惠經濟型產品延續了高增長,上半年經濟件業務量同比增長240.86%,業務收入同比增長76.12%,占到整體收入增量的40%。

除此之外,我們看到今年上半年公司各項新業務亦處在高度景氣中,快運業務穩步快速增長51.3%;國際快遞方面由于國際客運航空班次大幅度減少,供需差帶來價格上漲,公司也相應獲益,上半年收入增長141.7%;冷運、供應鏈等都處于快速成長通道。

圖1:2020H1順豐各版塊收入(億元)及其增長(%)

資料來源:公司財報,天風證券研究所

二季度財務表現可圈可點:單位成本繼續下降,盈利能力持續攀升

公司上半年的利潤表現上佳,我們從幾個指標反映:

1) 單位成本:公司2020Q1、Q2的單票成本分別為16.38元/票與15.34元/票,連續刷新上市以來單季度最低快遞成本。成本的顯著下降背后,體現了下沉戰略有效所帶來的規模紅利,以及在此背后公司針對不同產品所作出的管理改善;

2) 毛利率:公司Q1、Q2毛利率水平分別為16.00%與21.01%,其中今年二季度與去年同期水平幾乎相當,均為歷史上的較高水平。

3) 單票凈利潤與凈利率:公司一二季度的單票凈利潤分別為0.53、1.47元/票,二季度環比一季度盈利能力大幅提升。而從凈利率角度,Q1、Q2的凈利率水平分別為2.7%與7.6%。

圖2:1Q2017-2Q2020順豐單位凈利潤與單位扣非凈利潤(元/票)

資料來源:wind,天風證券研究所

圖3:1Q2017-2Q2020順豐單位凈利潤率(%)

資料來源:wind,天風證券研究所

需求擴張為基石,在此之上精細管理進一步帶來成本優化

我們認為收入端的快速增長是公司上半年釋放規模效應、優化財務表現的根本原因。從公司總成本結構(含費用)來看,2020H1,外包成本、職工薪酬、運輸成本占比分別為55%、19%與9%,合計達到83%,我們認為外包成本中主要為人力與運輸外包,這種成本結構在業務量快速成長之下,規模紅利極強。

表1:順豐2020H1成本結構VS 2019H1成本結構

資料來源:公司公告,天風證券研究所

除此之外,公司在精細化運營、成本節約方面也取得了長足進步,我們認為背后體現的是公司在管理條線上的思路變化:1)減少小而多的零散和臨時場地,建設綜合性大型場地,優化規模效應;2)提升自動化率:截止上半年末,投入自動化設備的場地效能較2019年末提升近30%;3)航空運輸上,直集直散、梳理線路、填倉發運等方式提升貨機裝載率;4)臨時加車管控、優化車型、增加甩掛車等方式提升車倆倉干線裝載率。上半年公司資本開支39.74億,較去年同期小幅增加,增幅6.8億。

鄂州機場:有望成為公司中期成長的拐點

我們認為公司湖北國際物流核心樞紐項目的投用將會是公司中期成長的重要拐點。從鄂州機場本身的定位角度,該項目建設級別較高,當前已經納入國家應急基礎設施補短板項目規劃的一攬子支持政策中,對湖北省,鄂州機場也進入湖北省應急救援航空體系的建設范圍。公司計劃項目主體工程在2020年基本建成,預計2025/2030年的貨郵吞吐量分別達到245/330萬噸,按照公司上半年的航空運量年化,考慮鄂州機場投用后對外開放,大概率將吸納武漢天河、長沙黃花以及廣州白云的部分貨量,我們認為鄂州機場的產能利用率將會快速爬坡。

對于公司而言,我們認為鄂州機場的投用將會是其成長的重要拐點,我們在過去復盤海外快遞的研究中,曾經得到過幾個重要結論:上世紀80年代,孟菲斯機場投用疊加規模效應,聯邦快遞的單位成本快速下降,1981-1984年單位成本下降14.3%,借此機會,聯邦快遞新增經濟型產品,以擴大市場,進一步反哺成本優化,提升核心競爭力。

圖4:1978-1984聯邦快遞單位包裹成本(1981年孟菲斯機場投用)

資料來源:公司財報,天風證券研究所

借鑒來看,我們對鄂州機場及轉運中心項目所能帶來的成本紅利表示樂觀,機場投用之后,更大的機型、更高的飛機使用率和自動化率等都將優化網絡,降低成本,而在此基礎之上,我們看好順豐對產品體系的重新梳理,從而激發出更多需求。

戰略成果初顯,護城河進一步夯實

我們認為公司發展至今,其戰略布局的成果已經出現端倪,而這些變化均能進一步夯實公司護城河:

1) 快遞業務:時效件作為公司的現金牛業務,市場地位穩固,隨著電商件占比的持續提升,周期性減弱,消費屬性與成長性增強。此外,公司當前正在逐步形成完整的快遞價格帶,上至20元及以上的高端件,同時也有個位數單價的特惠件,能夠為客戶提供全方位的服務。在通達系價格競爭日趨激烈、電商市場呈現去中心化特點的背景下,順豐在經濟市場的擴張,有利于其對增量市場的獲取,也有利于其對高端產品的保護;

2) 供應鏈業務:隨著宏觀經濟增速換軌,各行各業均呈現出龍頭集聚的特點,大企業對于物流服務的要求日趨復雜化,公司在快運、冷鏈、國際、倉配等方面的能力拓展,有利于其加強合同物流的能力,完整的工具箱能夠為頭部客戶提供更好服務。公司龍頭綜合物流商的雛形已具。

3. 投資建議

2020年公司的市占率水平有望繼續擴張,規模效應有望繼續發揮。我們全方位看好公司段中長期的成長和壁壘,給予2020-2022年業績預測分別為79.4、107.7、136.7億,維持買入評級,持續推薦。

4. 風險提示

市占率擴張低于預期;時效件需求低于預期行業競爭格局惡化;宏觀經濟大幅波動

注:文中報告節選自天風證券研究所已公開發布研究報告,具體報告內容及相關風險提示等詳見完整版報告。

DeepSeek火出圈,AI和大模型將如何改變物流行業?

3139 閱讀

智航飛購完成天使輪融資

2583 閱讀

800美元不再免稅,T86清關作廢,跨境小包何去何從?

2184 閱讀凈利潤最高增長1210%、連虧7年、暴賺暴跌……物流企業最賺錢最虧錢的都有誰

2146 閱讀浙江科聰完成數千萬元A2輪融資

1962 閱讀AI紅利來襲!你準備好成為第一批AI物流企業了嗎?

1940 閱讀物流職場人性真相:鷹鴿博弈下的生存法則

1793 閱讀物流職場人性真相:馬斯洛需求的顛覆與掌控

1577 閱讀供應鏈可視化:從神話到現實的轉變之路

1399 閱讀Deepseek在倉庫規劃中的局限性:基于案例研究

1256 閱讀

粵公網安備 44030402005698號