[羅戈導讀]據Alphaliner最新數據,截至2024年3月14日,全球正在運營的集裝箱船數量共計6851艘(其中6045艘為純集裝箱船),總運力為2905.86萬TEU,折合約3.45億載重噸。

[羅戈導讀]據Alphaliner最新數據,截至2024年3月14日,全球正在運營的集裝箱船數量共計6851艘(其中6045艘為純集裝箱船),總運力為2905.86萬TEU,折合約3.45億載重噸。

據Alphaliner最新數據,截至2024年3月14日,全球正在運營的集裝箱船數量共計6851艘(其中6045艘為純集裝箱船),總運力為2905.86萬TEU,折合約3.45億載重噸。

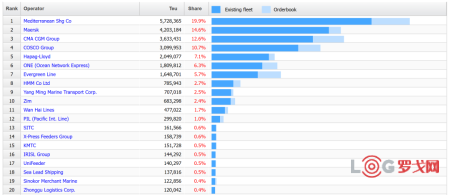

按運力排名,前二十大班輪公司分別是:地中海航運(第1)、馬士基航運(第2)、達飛海運(第3)、中遠海運(第4)、赫伯羅特(第5)、ONE(第6)、長榮海運(第7)、HMM(第8)、陽明海運(第9)、以星航運(第10)、萬海航運(第11)、太平船務(第12)、海豐國際(第13)、X-Press(第14)、高麗海運(第15)、伊朗國航(第16)、Unifeeder(第17)、海領船務(第18)、長錦商船(第19)、中谷海運(第20)。

前十大班輪公司占據全球市場84.5%。龍頭老大地中海接新船、買舊船,其運力已經兌現成了市場份額。據Alphaliner統計,對比今年2月與去年2月,亞歐航線部署的運力增長了19%,增長運力約101萬標箱,其中地中海航運便增加了48.8萬標箱,占亞歐航線市場的22.1%,超越馬士基成為亞歐線的領頭羊。地中海航運部署的大量運力也助力2M聯盟超越海洋聯盟,成為亞歐線的最大玩家,因為海洋聯盟的成員沒有那么多新船下水。從長期來看,2025年后,馬士基和赫伯羅特結成“雙子星”,海洋聯盟續約至2032年,THE聯盟相對弱勢,在亞歐線上尤其如此,不少業內人士建議其與MSC合作。

雖然亞歐線運力暴漲,但2023年該航線頭程貨量(從亞洲到歐洲)只增長了7.8%,紅海危機后,船舶要繞行好望角,為了維持班期,消化了很多運力。主流船公司繞行好望角,減少中東港口掛靠,又創造出了一片新的有利可圖的細分市場。我們熟悉的一些面孔,如海領船務、中聯航運、新新海運(new new shipping)、海液通航運(OVP shipping)、安福航運(safetrans)等公司的船舶都繼續穿行紅海。

之所以說這些面孔熟悉,是因為這些中小型船公司對市場反應極為迅速,無論是在疫情中開美線,還是主流船公司退出俄羅斯市場后開辟對俄航線,都瞅準了時機迅速填補空白,賺取一時的高運價。

個中好手海領船務旗下船舶全部租用自其他船東,卻是運力增長最快的中小型船公司之一。但機遇與風險并存,就在近日,海領船務運營的一艘船遭到了胡塞武裝的襲擊;此前開辟俄羅斯航線的船公司也有部分被曝陷入了財務困境;疫情前開辟美線的班輪公司紛紛破產已經成了舊聞。在競爭激烈的班輪行業,小公司敏捷但激進的決策往往也是危機的伏筆。

共有16家中國內地班輪公司(部分注冊于香港)上榜,分別是中遠海運(第4)、海豐國際(第13)、中谷物流(第20)、安通控股(第22)、寧波遠洋(第24)、唐山港合德海運(第32)、中外運集運(第33)、上海錦江航運(第34)、中聯航運(第39)、海南洋浦新新海運(第43)、海液通航運(第51)、安福航運(第54)、太倉港集裝箱海運(第57)、大連集發環渤海集裝箱運輸有限公司(第80)、達通國際航運(第90)、廣西鴻翔船務(第96)。

上榜的中國船公司中,國企與民企參半,國企中,除了兩大航運央企所有的中遠海運與中外運集運外,其他班輪公司都背靠港口,包括近來運力增長飛速的寧波遠洋(浙江海港)與合德海運(河北港口集團)。

寧波遠洋去年多艘新船下水,今年接收了一批新造箱,還有新船已經開工,運力達到了76513TEU,再加上訂單中的8艘新船合計7072TEU,在Alphaliner運力排行榜上逼近安通控股(目前運力為83868TEU,無新船訂單)。以寧波港為活動中心的寧波遠洋,已經成了一股內貿和近洋線的新勢力。

合德海運在運力上超越了中外運集運與錦江航運,除以渤海灣為中心開通了內貿線與近洋線外,近日還推出了美西快線服務。據業內人士表示,合德海運的首航優惠價僅為現貨價格的一半,只高出成本價200美元。背后有河北港口、上港、中外運多家支持,合德海運才有底氣殺入美線。

背靠大樹好乘涼,就排在幾家中國船公司身后的順風航運(Tailwind shipping),是全球大型零售商Lidl的子公司,疫情期間成立并開通亞歐線,高運價退潮后不但沒有退出,而且據Linerlytica統計,自去年7月以來,順風航運的運力增長了43%,是全球增長最快的班輪公司。近日,該公司又開設了一家多式聯運公司,包圓了航運到零售的整個鏈條。

港口圈(ID:gangkouquan)認為,在馬士基、達飛、赫伯羅特等多家巨頭公布的2023年業績中,第四季度的虧損提醒著班輪行業新一輪周期的到來。在這種形勢下,大公司在卷(MSC瘋狂搶占市場份額,馬士基聯手赫伯羅特,海洋聯盟續約),小公司在“賭”(爭奪細分市場),意識到供應鏈重要性的港口、貨主企業也加入了競爭,大浪淘沙下,誰會贏到最后?

DeepSeek火出圈,AI和大模型將如何改變物流行業?

2873 閱讀

智航飛購完成天使輪融資

2541 閱讀

800美元不再免稅,T86清關作廢,跨境小包何去何從?

2044 閱讀凈利潤最高增長1210%、連虧7年、暴賺暴跌……物流企業最賺錢最虧錢的都有誰

2048 閱讀AI紅利來襲!你準備好成為第一批AI物流企業了嗎?

1786 閱讀物流職場人性真相:馬斯洛需求的顛覆與掌控

1500 閱讀供應鏈可視化:從神話到現實的轉變之路

1259 閱讀物流職場人性真相:鷹鴿博弈下的生存法則

1177 閱讀運輸管理究竟管什么?

1077 閱讀2024中國儲能電池TOP10出爐

1046 閱讀

粵公網安備 44030402005698號