[羅戈導(dǎo)讀]Interact Analysis 于12月6日發(fā)布了最新版全球叉車市場報告(第三版),除了對全球區(qū)域市場做出長期預(yù)測以外,該報告對叉車行業(yè)的電動化和無人化趨勢的洞察是最大的亮點。

[羅戈導(dǎo)讀]Interact Analysis 于12月6日發(fā)布了最新版全球叉車市場報告(第三版),除了對全球區(qū)域市場做出長期預(yù)測以外,該報告對叉車行業(yè)的電動化和無人化趨勢的洞察是最大的亮點。

引言

Interact Analysis 于12月6日發(fā)布了最新版全球叉車市場報告(第三版),除了對全球區(qū)域市場做出長期預(yù)測以外,該報告對叉車行業(yè)的電動化和無人化趨勢的洞察是最大的亮點。

在該版本的預(yù)測中,歐洲市場受到俄烏戰(zhàn)爭以及次生的能源危機的影響、北美地區(qū)受到通貨膨脹的影響,亞太地區(qū),尤其是中國,受到疫情反復(fù)的影響,疊加全球范圍內(nèi)的供應(yīng)鏈不暢和經(jīng)濟衰退,2022年全球叉車市場出貨量的增長率從2021年的23.4%驟降至4.1%,訂單量更是出現(xiàn)10%的下降。2023年,預(yù)計全球叉車訂單量的降幅將有所收窄,且受益于過去兩年的存量訂單,出貨量預(yù)計將溫和復(fù)蘇。

盡管面臨短期挑戰(zhàn),Interact Analysis對叉車行業(yè)的長期增長依舊保持樂觀。Interact Analysis預(yù)測,到2032年,全球叉車出貨量將維持4%~5%的年均增長。2029年,出貨量將突破300萬臺的關(guān)口。

全球叉車出貨量預(yù)測(2022版與2021版對比)

市場增長的關(guān)鍵驅(qū)動力之一來自自動化升級的腳步:無論是對于制造業(yè)還是物流企業(yè),過去三年新冠疫情的影響使企業(yè)充分認(rèn)識到,產(chǎn)線需要減少對人工的依賴。同時,全球勞動力成本的上升也是不可逆轉(zhuǎn)的趨勢。因此,長期來看,市場對自動化設(shè)備的需求將穩(wěn)步上升。

來自制造業(yè)的需求相對穩(wěn)定,雖然行業(yè)面臨短期波動,但還是有諸多設(shè)備制造商積極進行長線布局,希望采用長期投資來應(yīng)對短期風(fēng)暴。例如,許多汽車制造商在利潤下降的同時依舊在加大推進新產(chǎn)線的全自動化,為轉(zhuǎn)向電動汽車做準(zhǔn)備。相較而言,來自物流企業(yè)的需求受短期波動的影響更大,這類企業(yè)對于投資回報比更為敏感,在經(jīng)濟遇冷的情況下對大額資本支出會更加謹(jǐn)慎,但一旦經(jīng)濟回暖,投資的熱情會迅速恢復(fù)。

回顧叉車市場過去十年出貨和訂單的差值:

2019年,全球叉車市場在連續(xù)快速增長后出現(xiàn)回調(diào)

2019年全球經(jīng)濟衰退以及中美貿(mào)易戰(zhàn)的不確定性使得許多制造業(yè)企業(yè)收緊了錢包。但訂單量和出貨量的差距一直保持在相當(dāng)小的范圍內(nèi),可以說企業(yè)庫存以及交貨時間一直相對穩(wěn)定。

2020年起,訂單量和實際出貨量之間的差距逐漸擴大

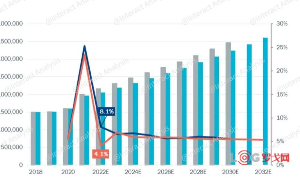

訂單量和出貨量的差距在2021達到創(chuàng)紀(jì)錄的371,171臺(見下圖)。如果細(xì)究季度出貨量和訂單量的同比增長率,可以發(fā)現(xiàn)在過去八個季度中,多數(shù)時間出貨量增長率僅為訂單增長率的一半左右。這是典型的供不應(yīng)求的局面。

從2021年下半年開始,大量叉車訂單積壓

由于制造業(yè)和倉儲業(yè)的需求激增、區(qū)域封鎖造成的運輸受阻,以及原材料和能源價格上漲帶來的成本激增,全球范圍內(nèi)的供應(yīng)鏈都出現(xiàn)了中斷,這引發(fā)了大量叉車訂單的積壓。缺少部件和缺工使得叉車供不應(yīng)求,不少一線廠商的交貨期超過6個月甚至長達一年。這種情況直接反映在2021和2022年上半年發(fā)貨和訂單增長率之間的巨大差異上。

許多叉車供應(yīng)商提到,他們目前的訂單積壓可以保證2022/2023年的出貨量增長,而銷售額受益于價格上漲,增長率甚至?xí)摺?nbsp;

2023年下半年之后,我們預(yù)計出貨量將高于訂單量,隨后逐漸恢復(fù)到正常狀態(tài)。

全球叉車年訂單量與出貨量對比(2013-2022)

利率上升、高通脹和經(jīng)濟的不確定性導(dǎo)致消費者信心減弱,導(dǎo)致終端用戶推遲大規(guī)模資本投資,由于這些因素,2022年叉車訂單在全球各個主要地區(qū)都明顯減少。

俄烏戰(zhàn)爭在歐洲造成了政治和經(jīng)濟不確定性,同時大幅增加了能源成本。歐洲的消費端和制造業(yè)由此受到影響,企業(yè)和消費者面臨進一步控制支出的壓力。我們預(yù)測,這些因素對歐洲經(jīng)濟帶來的影響短期內(nèi)不會減輕,導(dǎo)致歐洲2022年和2023年的叉車訂單預(yù)計增長率在所有地區(qū)中最低。

至于亞太地區(qū),在今年的疫情反復(fù)中,電子商務(wù)的繁榮已經(jīng)從過去兩年的野蠻暴增回落到更“正常”的增長水平。由于終端需求的回落,零售商在自動化履行中心方面的壓力減小,從而使得我們在前兩年看到的Class2和Class3叉車的超高速增長率也出現(xiàn)了回落。

2020-2030全球叉車訂單增長情況(分地區(qū))

前海粵十完成新一輪戰(zhàn)略融資

2678 閱讀

樂歌股份預(yù)計2024年歸母凈利潤下降約50%,大力發(fā)展海外倉

2626 閱讀

連續(xù)5年的“春節(jié)主力軍”,德邦為何如此穩(wěn)?

2003 閱讀AI改變物流業(yè)的游戲規(guī)則:從炒作到實踐的深度思考

1493 閱讀電商件單票 36元,中國快遞企業(yè)扎堆到中東搞錢

1318 閱讀物流行業(yè)如何破“內(nèi)卷”?

1335 閱讀全球海運市場動態(tài)(一月中旬至一月下旬)

1231 閱讀制造業(yè)企業(yè),不要逼物流公司降價了!

1180 閱讀菜鳥拆分為假消息,繼續(xù)大力發(fā)展全球物流業(yè)務(wù)

1127 閱讀品牌全新升級,牛卡福推出“一站式智慧物流解決方案”,開啟新征程

1151 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號