[羅戈導讀]行業(yè)層面,2019年1月規(guī)模以上快遞企業(yè)單月實現(xiàn)運量45.23億件,同比增長13.47%,實現(xiàn)收入596.80億,同比增長19.96%,單量增速較去年同期明顯下滑。快遞單價為13.20元/件,同比增加0.72元/件,增長5.77%,環(huán)比增加1.95元/件,增長17.33%。行業(yè)CR8達到81.20%,同比提升1.2個百分點,環(huán)比持平。

[羅戈導讀]行業(yè)層面,2019年1月規(guī)模以上快遞企業(yè)單月實現(xiàn)運量45.23億件,同比增長13.47%,實現(xiàn)收入596.80億,同比增長19.96%,單量增速較去年同期明顯下滑。快遞單價為13.20元/件,同比增加0.72元/件,增長5.77%,環(huán)比增加1.95元/件,增長17.33%。行業(yè)CR8達到81.20%,同比提升1.2個百分點,環(huán)比持平。

數(shù)據(jù)回顧

行業(yè)層面,2019年1月規(guī)模以上快遞企業(yè)單月實現(xiàn)運量45.23億件,同比增長13.47%,實現(xiàn)收入596.80億,同比增長19.96%,單量增速較去年同期明顯下滑。快遞單價為13.20元/件,同比增加0.72元/件,增長5.77%,環(huán)比增加1.95元/件,增長17.33%。行業(yè)CR8達到81.20%,同比提升1.2個百分點,環(huán)比持平。

公司層面,1月圓通、韻達、申通、順豐快遞單量分別為6.55億件、6.59億件、5.10億件、4.09億件,增速分別為36.13%、35.60%、42.96%、27.41%。單票收入分別為3.44元/件、3.56元/件、3.38元/件、24.85元/件,分別同比變化-8.99%、77.11%、-2.31%、8.66%。

數(shù)據(jù)點評

我們認為1月快遞數(shù)據(jù)有以下幾點值得注意:

1月全行業(yè)單量增速有所減少,但單價提升明顯,可能是受春節(jié)提前的影響;圓通、韻達、申通單量增速齊頭并進,均超過35%;結合整體單量的下滑以及CR8同比提升,我們判斷前8強中有企業(yè)出現(xiàn)了月度單量數(shù)據(jù)的下滑。

單價上,韻達開始將派送收入成本計入報表,導致單價大幅提升,未來將與圓通、申通同口徑,也使得投資者更容易進行比較和判斷。

順豐增速和單價同時提升,可能與公司春節(jié)堅持上班有關,同時也體現(xiàn)出順豐較強的壁壘帶來的議價力。

投資建議

我們對快遞行業(yè)繼續(xù)維持“增持”評級:

一方面,目前快遞行業(yè)向頭部集中的趨勢沒有改變,預計未來頭部公司將依靠自身規(guī)模優(yōu)勢,以及上市后的資金成本優(yōu)勢,進一步壓縮單件成本,并以降低單價的方式,擠壓中小型快遞公司的生存空間。但是頭部出現(xiàn)了新的分化,目前A股上市三家圓通、韻達、申通的單量增速基本一致,但前8強中部分公司可能已出現(xiàn)增速下滑。

另一方面,我們認為,作為目前處于成長期后期的快遞行業(yè),公司不同的戰(zhàn)略選擇會決定公司的長期命運。我們建議關注增速回升,且積極布局國際件、航空件及B網(wǎng)高端件的圓通速遞,以及估值較低的申通快遞。

順豐控股作為直營快遞龍頭,競爭壁壘較高,1月增速已有小幅改善值得欣喜,未來需繼續(xù)跟蹤其增速改善情況,同時關注興建鄂州機場等資本投入對其利潤率的影響。

風險分析

宏觀經(jīng)濟下行或網(wǎng)購增速下行導致的快遞單量下滑;

加盟網(wǎng)點管理不佳導致的爆倉等事件,會對單量造成負面影響。

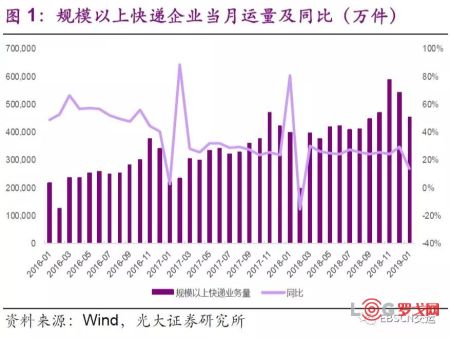

1行業(yè)數(shù)據(jù)回顧:19年1月單量同比增長13%

根據(jù)郵政局披露數(shù)據(jù),2019年1月規(guī)模以上快遞企業(yè)單月實現(xiàn)運量45.23億件,同比增長13.47%,實現(xiàn)收入596.80億,同比增長19.96%,單量增速較去年同期明顯下滑。

1月快遞單價為13.20元/件,同比2018年1月增加0.72元/件,增長5.77%,環(huán)比2018年12月增加1.95元/件,增長17.33%。此次單價大漲,我們判斷大概率由于春節(jié)提前到1月,且部分快遞公司春節(jié)提價導致。

12月快遞行業(yè)CR8達到81.20%,較2017年12月提升1.2個百分點,與2019年12月保持一致。行業(yè)CR8自2017年1月開始從76%左右攀升,2018年6月達到近期峰值81.60%后,基本保持穩(wěn)定。我們認為,目前行業(yè)龍頭仍處于激烈競爭中,其中通過降低成本來降低單價是最重要的競爭手段,在這種競爭模式下,規(guī)模欠佳的競爭者將越來越難以存活,未來行業(yè)集中度有望得到進一步提升。

2通達齊頭并進,順豐單量增速喜人

2.1、快遞單量:順豐1月單量增速喜人

1月圓通、韻達、申通、順豐分別的快遞單量分別為6.55億件、6.59億件、5.10億件、4.09億件,增速分別為36.13%、35.60%、42.96%、27.41%。

從總量而言,圓通、韻達繼續(xù)領跑;

增速方面,圓通、申通、韻達延續(xù)2018年12月的齊頭并進態(tài)勢;

順豐增速有所回升,有望摘掉“成長性不足”的帽子。

2.2、單票收入:圓通、韻達下滑明顯

圓通速遞12月單票收入為3.44元/件,同比下降8.99%,環(huán)比持平,延續(xù)下跌趨勢;

申通快遞12月單票收入為3.38元/件,同比下降2.31%,環(huán)比增加0.14元/件,雖然受到春節(jié)時間前移影響,單價環(huán)比改善,但同比而言仍未改變下跌趨勢。

韻達股份12月單票收入為3.56元/件,同比增加77.11%,2019年期韻達開始將派費納入單價中,因此帶來單價、總收入的大幅增長,未來韻達收入口徑將與圓通、申通相同。

順豐控股12月單票收入為24.85元/件,同比增長8.66%,環(huán)比增加1.22元/件,順豐的壁壘優(yōu)勢再次在單價上得到體現(xiàn)。

3投資建議

我們對快遞行業(yè)繼續(xù)維持“增持”評級:

一方面,目前快遞行業(yè)向頭部集中的趨勢沒有改變,預計未來頭部公司將依靠自身規(guī)模優(yōu)勢,以及上市后的資金成本優(yōu)勢,進一步壓縮單件成本,并以降低單價的方式,擠壓中小型快遞公司的生存空間。但是頭部出現(xiàn)了新的分化,目前A股上市三家圓通、韻達、申通的單量增速基本一致,但前8強中部分公司可能已出現(xiàn)增速下滑。

另一方面,我們認為,作為目前處于成長期后期的快遞行業(yè),公司不同的戰(zhàn)略選擇會決定公司的長期命運。我們建議關注增速回升,且積極布局國際件、航空件及B網(wǎng)高端件的圓通速遞,以及估值較低的申通快遞。

順豐控股作為直營快遞龍頭,競爭壁壘較高,1月增速已有小幅改善值得欣喜,未來需繼續(xù)跟蹤其增速改善情況,同時關注興建鄂州機場等資本投入對其利潤率的影響。

4風險分析

宏觀經(jīng)濟下行或網(wǎng)購增速下行導致的快遞單量下滑;

加盟網(wǎng)點管理不佳導致的爆倉等事件,會對單量造成負面影響。

DeepSeek火出圈,AI和大模型將如何改變物流行業(yè)?

3062 閱讀

智航飛購完成天使輪融資

2548 閱讀

800美元不再免稅,T86清關作廢,跨境小包何去何從?

2149 閱讀凈利潤最高增長1210%、連虧7年、暴賺暴跌……物流企業(yè)最賺錢最虧錢的都有誰

2118 閱讀浙江科聰完成數(shù)千萬元A2輪融資

1927 閱讀AI紅利來襲!你準備好成為第一批AI物流企業(yè)了嗎?

1898 閱讀物流職場人性真相:馬斯洛需求的顛覆與掌控

1556 閱讀物流職場人性真相:鷹鴿博弈下的生存法則

1506 閱讀供應鏈可視化:從神話到現(xiàn)實的轉變之路

1378 閱讀運輸管理究竟管什么?

1196 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號