[羅戈導讀]即時配送時效優勢明顯領先,行業需求增長潛力大。

[羅戈導讀]即時配送時效優勢明顯領先,行業需求增長潛力大。

●即時配時效優勢明顯領先,行業需求增長潛力大。即時配、倉配和快遞的最大差異在于商品供給距離消費者的距離,并最終反映在運輸時效上,即時配時效優勢明顯,但規模效應較弱,成本相對較高。行業需求旺盛,過去5年訂單量年復合增速46%,未來5年復合增速有望超30%。當前即時配服務仍以餐飲外賣為主,但服務場景隨本地消費市場進化而不斷擴大,如同城零售、近場電商、近場服務等。

●運力形式豐富,第三方平臺以差異化形式競爭。即時配運力形式包括自營、加盟和眾包,加盟、眾包模式受益于擴張性強,成為行業主要發展方向。美團配送和蜂鳥配送依然市占率領跑,訂單計市占率合計超60%。大量第三方平臺通過差異化進行競爭,如達達主要服務京東需求、閃送主要服務C2C業務。

●順豐同城單量位居第三方平臺首位,股權結構集中度高。2016年順豐同城事業部成立,主要以服務頭部B端客戶切入市場,2018年開始為消費者和中小商家服務,2019年獨立運營,2020年業務量7.61億單,是中國最大的獨立第三方平臺。順豐同城的大股東是順豐控股,上市前持股66.76%,實際控制人為王衛,董事長為陳飛,公司高管主要由業務核心創世骨干擔任。

●順豐同城主要服務頭部客戶,單票毛利逼近盈虧平衡點。2020年順豐同城營收48.43億元,同比增長129.87%,其中來自前五大客戶的占比為61.2%,最大客戶預計為順豐控股,占比33.6%,預計主要提供最后一公里配送服務,其余大客戶預計包括麥當勞、必勝客、瑞幸咖啡、喜茶等。受規模效應和業務結構影響,公司單票收入呈降低趨勢,2018-2020年分別為12.45、9.98和6.37元/單。單票毛利分別為-2.90、-1.59和-0.25元/單,已接近盈虧平衡點。

●順豐同城vs達達集團:服務類型決定單票收入成本特征。單量方面,2020年兩者約70%的業務量預計來自為大股東提供的規模效應較好的最后一公里配送服務,達達集團單量規模更大,但順豐同城對外單量預計在規模和增速上占優;單票收入方面,順豐同城逐年降低,達達集團逐年提升,預計與業務結構變化有關;單票利潤方面,達達集團已實現單票毛利轉正,但高銷售費用率拉低了單票歸母凈利潤水平,順豐同城的單票歸母凈利潤虧損幅度更小。

●順豐獨立性利于同城業務獲客,同城業務可增強順豐綜合服務能力和品牌價值。從順豐同城角度,基于獨立第三方的定位,順豐同城可以吸引大量希望自建流量入口的商家,特別是在線上去中心化的趨勢下。區別于其他第三方即時配平臺,順豐同城能夠提供定制化服務的能力和深受消費者認可的物流品牌。從順豐集團角度,即時配是現代物流的重要領域,同城業務是順豐產品矩陣中不可或缺的一部分,可以進一步提升順豐綜合服務能力,同時多樣化的末端運力形式可以有效提升運營效率和網絡穩定性,未來順豐的供應鏈、快運、時效、冷鏈等產品都可以通過同城這一品牌落地,順豐同城成為內部資源整合器。大量服務的頭部商家也有助于順豐提升其品牌定位和價值。

目錄

一、即時配送行業:行業需求旺盛,場景逐步豐富

1.1、即時配送時效優勢明顯領先,行業需求增長潛力大

1.2、歷經三個發展階段,場景呈多元化趨勢

1.3、運力形式豐富,加盟、眾包模式發展迅速

1.4、外賣平臺配送服務市占率高,多家第三方平臺差異化競爭

二、順豐同城:定制化服務能力強,盈利能力持續向好

2.1、單量位居第三方平臺首位,股權結構集中度高

2.2、主要服務頭部客戶,單票毛利逼近盈虧平衡點

2.3、順豐同城vs達達集團:服務類型決定單票收入成本特征

三、順豐同城獨立性利于獲客,同時又是增強順豐品牌力的利器

3.1、從順豐同城的角度來看,獨立第三方的定位順應行業需求趨勢,利好其獲客能力

3.2、從順豐集團的角度來看,同城業務有利于增強順豐品牌力價值

1.1、即時配送時效優勢明顯領先,行業需求增長潛力大

即時配送服務需求主要來自餐飲外賣,配送服務商特征多元化。即時配送即點對點、無中轉的快速準時送達服務,時效一般在1小時以內,覆蓋范圍通常在五公里以內。當前即時配送服務的主要場景有外賣、B2C零售、快遞及落地末端配送、C2C配送需求等,其中餐飲外賣是即時配主要需求來源。即時配送服務供給端,除了商業平臺自有運力資源外,市場上存在大量第三方平臺提供配送運力,包括順豐、閃送等。

即時配送和倉配、快遞對比來看,三者最大的差異在于商品供給距離消費者的距離,并最終反映在運輸時效上。

●快遞商品距離消費者遠,更長運輸距離導致更慢的運輸時效,但一點發全國的特征使得考慮備貨、倉儲、運輸的綜合成本較低。

●倉配屬于快遞和即時配的折中模式,商品距離消費者比快遞近、比即時配遠,商家可以在有限的倉庫中備貨實現快于快遞模式的物流時效,但對應的綜合成本更高。

●即時配模式下商品距離消費者最近,最快的物流時效是以大量的備貨和更高的配送成本為前提,迎合了消費者的即時需求,提升社會資源使用率。

新冠肺炎疫情加速即時配送服務行業的發展,仍有大量市場有待開發。截止2020年,即時配送的用戶規模已達5.06億人,同比增長20.19%,年訂單量210億個,5年復合增長率為46.0%。考慮到當前近八成即時配送需求來自一二線城市,下沉市場具有極大發展空間,以及新服務場景不斷擴展和新業態模式與消費模式持續創新,即時配送服務行業具有明顯的增長潛力。根據艾瑞咨詢預測,預計2024年中國即時配送服務行業的年訂單量將進一步增至643億單,5年復合增長率為32.3%。

1.2、歷經三個發展階段,場景呈多元化趨勢

即時配行業的發展主要受益于外賣市場的發展,從2014年至今主要經歷了三個階段:

●初始階段(2014年前):即時配送剛起步,配送業務主要滿足同城物流和落地配送需求,整體體量較小,以跑腿為主。

●第二階段(2015年–2017年):外賣O2O快速發展,與即時配送互相促進。

●第三階段(2018年至今):訂單品類多元化發展,2018年外賣訂單占比81%,2019年占比下降至70%。行業整體增速呈現穩定快速增長,整體的訂單數量、每單盈利也有顯著提升。

新消費趨勢助力本地消費市場增長,即時配送服務場景隨本地消費市場進化而不斷擴大。2020年中國本地消費市場的交易價值達人民幣23.8萬億元,5年復合增長率達5.0%。線上線下業務融合趨勢下,本地消費行業服務覆蓋面不斷擴大,預計2024年將進一步增至人民幣33.9萬億元。即時配送服務起源于餐飲外賣等高頻需求,在運力、技術等基礎設施日益完善的條件下,逐漸向同城零售、近場電商及近場服務等價值和用戶忠誠度更高的場景延伸,其中近場電商是增長最為迅速的場景。其次,依賴于大數據、人工智能等技術的發展以及市場規模的不斷擴大,行業全職模式占比降低,眾包模式成為市場主流,行業效率有望持續提升。

1.3、運力形式豐富,加盟、眾包模式發展迅速

按照運力服務所起的作用,即時配送行業可以分為兩大類型。在第一大類型中,消費者購買產品,運力服務只是商品履約過程中的基礎設施,典型場景包括外賣、生鮮宅配等。在第二大類型中,消費者購買的標的就是運力服務本身,典型場景有專人直送等C2C的即時配送服務。

行業運力組織形式隨著市場的發展逐步多樣化,靈活的、成本更低的代理、眾包等新模式占比持續提升。自營模式(美團外賣、蜂鳥配送、順豐同城)采用運營平臺-城市經理-站點/站長-配送員的管理架構,優勢主要體現在直接管理帶來的穩定服務品質,劣勢在于擴張速度較慢且運營成本較高。代理/加盟(美團外賣、蜂鳥配送)優勢在于較低的成本和加盟商力量帶來的快速擴張能力,常見于市場拓展階段,但讓渡給加盟商的管理權使得服務品質相對較難管控。眾包模式(美團外賣、蜂鳥配送、達達、閃送)依賴于算法水平的持續提升,社會運力得以通過搶單和派單等模式充分運用,成本較低,但較高的人員流動性導致培訓、管理難度較大,服務品質較差。

1.4、外賣平臺配送服務市占率高,多家第三方平臺差異化競爭

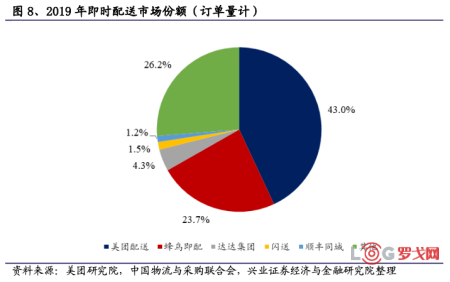

即時配送市場呈現蜂鳥、美團雙寡頭壟斷,順豐同城、達達集團、閃送等差異化競爭的特征。在當前即時配送的訂單體系中,外賣仍然是最重要的來源,故而外賣二巨頭美團外賣和餓了么旗下的美團配送和蜂鳥配送占據了主導地位,其中美團日均訂單量超2700萬、配送員接近400萬。順豐同城、達達集團、閃送等第二梯隊平臺主要服務于外賣外場景,包括商超配送、個人跑腿、最后一公里配送等,其中順豐同城日均訂單量超200萬、配送員接近300萬,達達集團日均訂單量和配送員均超300萬,閃送日均訂單量接近100萬、配送員超100萬。

●美團配送

美團是市場最大的外賣服務平臺,自有網絡配送占比較高。美團于2013年推出外賣服務,2020年日均交易筆約2780萬筆,同比增長16.32%,是市場最大的外賣服務平臺,2020年交易額4889億元,同比增長24.48%。美團配送分為1P(平臺負責配送,運力來源包括供應商/加盟、自營、眾包等)和3P(商家配送)模式,根據招股說明書,2017年公司自有網絡配送訂單比例占公司全年即時配送交易量70%以上。

從美團的收入和毛利結構來看,餐飲外賣業務是公司收入的主要來源,2020年收入662.65億元,占比57.72%,但毛利和利潤貢獻水平低于到店、酒店及旅游業務,2019年餐飲外賣毛利102.33億元(2020年為披露分業務毛利),占比31.66%,2020年餐飲外賣經營利潤28.33億元,到店、酒店及旅游經營利潤81.81億元。餐飲外賣業務較低的毛利率水平主要受限于外賣騎手成本,2020年外賣騎手成本占餐飲外賣收入的73.48%,假定70%訂單由美團自有配送網絡完成,單票騎手成本約6.85元。

●蜂鳥配送

除了通過餓了么接單,蜂鳥配送目前還服務于永輝超市、華潤萬家等多元主體。2015年,蜂鳥上線,是餓了么旗下即時配送運力平臺。2018年,餓了么被阿里收購后,蜂鳥即配(含點我達)成為阿里本地生活服務的主要物流基礎設施。2019年6月,蜂鳥配送從餓了么獨立,不僅可在餓了么接單,還服務永輝超市、華潤萬家等多元主體。配送力量上,目前以蜂鳥專送(加盟模式)和蜂鳥眾包為主。

●達達集團

眾包模式起家,而后與京東到家合并。達達成立于2014年,依靠眾包模式快速發展壯大,2016年與主營超市生鮮O2O配送的京東到家合并,2020年6月達達集團在美國納斯達克上市,上市市值約35億美元,2020年收入57.40億元,同比增長85.18%。達達集團目前集合了達達行業領先的眾包同城配送網絡和京東大規模的商流,實現了零售和物流的有效協同。

達達集團主要經營達達快送和京東到家業務。其中達達快送構建了落地配、即時配和幫買幫送組成的配送服務體系。根據艾瑞咨詢數據,2019年訂單數位居中國社會化同城配送市場第一。京東到家主要依賴達達快送的網絡,為零售商和品牌商提供即時配送服務,合作方包括華潤萬家、麥德龍、沃爾瑪等,根據艾瑞咨詢數據,2019年GMV位列中國本地零售商超O2O平臺市場第一。

收入規模近60億元,其中達達快送占比過半,關聯收入占比較高。2020年達達集團營業收入57.40億元,同比增長85.18%,近三年平均增速為68.07%。達達快送是公司收入主要來源,2020年達達快送、京東到家收入占比分別為59.84%和40.16%。2020年達達關聯方收入達30.09億元,占總收入之比為52.42%,其中來自京東集團和沃爾瑪的收入分別為22.14億元和7.95億元。

2017年以來達達快送平臺的收入端95%以上來源于配送服務,是達達集團凈收入的主要來源。另外,達達快送的騎手要求購買和定期更換達達快送的定制配送裝備。裝備銷售的收入在業務逐漸穩定后,收入占比趨穩,2020年占達達快送收入的1.66%。隨著達達活躍騎手未來達到的峰值,這一占比預計將繼續下降,達達快送平臺超過98%的收入來自用戶支付的配送費用。

京東到家收入來源更加多元化,主要包括(1)向零售商戶提供的同城配送服務;(2)使用京東到家平臺向零售商收取的傭金,約為成交額的3%;(3)向品牌所有者提供的在線營銷服務;(4)向零售商提供包裝服務。其中向零售商提供的同城配送服務和收取的傭金收入平均占京東到家平臺收入的比例超過80%,這些訂單也由達達快送完成配送。

達達集團的成本主要來自騎手成本,積極引流下銷售費用占比較高,公司整體仍未盈利。2020年騎手酬勞及激勵成本為41.48億元,占收入比降至72.27%,2018年和2019年占比分別為99.82%和86.43%。公司銷售費用規模較大,主要系京東到家投入了大量成本進行用戶補貼和廣告營銷,2020年銷售費用18.49億元,占收入比為32.21%。隨著平臺體量的提升,銷售費用占比有明顯下降趨勢,2018年和2019年占比分別為63.66%和45.63%。公司仍未盈利,2018年至2020年歸母凈利潤分別為-23.90、-24.65和-20.81億元。

●閃送

C2C規模相對較小,閃送有先發優勢。目前閃送已經成為C2C專人直送的龍頭,遞送品類主要包括文件合同、貴重物品、鮮花蛋糕等,客戶以C端用戶和小商戶為主。由于C端市場規模有限,閃送也積極開拓B2C業務,目前已與招商銀行、必勝客等對價格相對不敏感的高端B端客戶達成合作。

主要從事一對一專人急送,眾包模式優化成本。閃送以一對一專人急送為主,區別于其他同城即時配送公司的拼單模式,閃送通過一對一急送模式解決用戶針對傳統快遞行業無法滿足的針對快和安全的訴求,向品質敏感型用戶提供有價值的高品質服務。同時,閃送采取眾包模式,相對于傳統運力組織形式,眾包模式運力豐富,可以更好地管控成本。

2.1、單量位居第三方平臺首位,股權結構集中度高

脫胎于順豐集團,已發展為中國最大的獨立第三方即時配送服務供應商。2016年,順豐同城事業部成立,順豐正式切入即時配送市場,主要服務麥當勞等B端客戶,2018年開始向消費者和中小商家提供服務。2019年,順豐同城事業部注冊公司獨立運營,同時推出“順豐同城急送”品牌。2020年,順豐同城業務量7.61億單,同比增長208.7%,根據艾瑞咨詢,2020Q2至2021Q1業務量占獨立第三方即時配市場的11.0%,是中國最大的獨立第三方即時配送服務供應商;收入48.43億元,同比增長129.87%,歸母凈利潤-7.57億元,單票歸母凈利潤-1.00元/單,單票虧損幅度持續降低。

上市前,順豐同城股權結構較為集中。順豐控股間接持股66.76%,同時擁有持股8.34%的寧波順享的表決權,合計75.10%。順豐控股由明德控股持股59.30%,明德控股由王衛持股99.90%,因此順豐同城的實際控制人為王衛,董事長為陳飛。陳飛為順豐控股的董事、副總經理兼助理CEO,擁有超過20年管理經驗。

公司高管主要由業務核心創世骨干擔任。CEO孫海金2006年加入順豐,2016年起當人同城業務負責人,擁有15年物流、配送及O2O業務及管理經驗;CFO曾海林2020年加入公司,此前曾任多家上市公司財務高管,擁有16年審計、財務及管理經驗;CTO陳霖2017年加入公司,此前長期在百度進行產品和系統研發,擁有10年信息技術、系統架構設計經驗。

2.2、主要服務頭部客戶,單票毛利逼近盈虧平衡點

訂單來源多樣化,增量受益于多種新場景驅動。順豐同城的訂單來源主要包括順豐同城急送應用程序、公司網站、順豐同城急送微信小程序以及獨立第三方平臺上的門戶及應用程序接口。2018-2020年公司訂單總數達0.80、2.11及7.61億單,復合年增長率達208.7%,其中餐飲外賣等成熟場景以外的增量場景增速迅猛,2019-2020年同城零售年訂單量分別同比增長422.3%和425.8%;近場電商年訂單量分別同比增加73.4%和144.1%;近場服務年訂單量分別同比增長92.7%和162.5%。

順豐同城絕大部分收入來源于即時配送服務,客戶集中度較高。2018-2020年實現營收9.93、21.07及48.43億元,復合年增長率120.84%。順豐同城收入相對集中,2018-2020年來自前五大客戶的收入占比分別為67.7%、67.1%及61.2%,其中最大客戶占比分別為22.7%、19.4%及33.6%,2020年最大客戶預計為順豐控股。除順豐控股集團外,順豐同城的五大客戶均為獨立第三方,預計包括麥當勞、必勝客、瑞幸咖啡、喜茶等。

受規模效應和業務結構影響,公司單票收入呈降低趨勢。2018-2020年分別為12.45、9.98和6.37元/單,復合年增長率-28.47%。2018-2020年公司為順豐控股提供服務的收入占比分別為2.88%、9.31%和33.46%,其中占比提升主要系2019年9月起為順豐控股集團及其他獨立第三方物流客戶提供最后一公里配送服務規模擴大。假定與順豐集團的關聯收入主要為最后一公里配送、最后一公里配送為3元/單,則2018-2020年順豐同城非最后一公里業務量占比分別為88.05%、69.04%和29.00%,單票收入分別為13.73、13.11和14.60元/單。

順豐同城營業成本支出主要是人力成本。2018-2020年占比分別為97.80%、97.30%和97.81%,單票人工成本15.01、11.26和6.47元/單,暫時單票收入仍未覆蓋單票人工成本,但缺口在快速縮小,2018-2020年缺口分別為2.56、1.28和0.10元/單。順豐同城的騎手雇傭結構正在發生變化,外包比重持續提升,2018-2020年人力外包成本占營業成本的比例分別為85.36%、86.41%和96.59%。2018-2020年順豐同城單票成本分別為15.35、11.57和6.61元/單,預計主要受益于業務結構和規模擴張。

單票毛利已逼近盈虧平衡點,預計短期有望實現單票毛利轉正。2018-2020年,公司毛虧損為2.31億元、3.36億元、1.89億元;歸母凈利潤為3.28億元、4.70億元、7.58億元。虧損規模的擴張與單量的提升有關,2018-2020年單票毛利分別為-2.90、-1.59和-0.25元/單,單票歸母凈利潤分別為-4.12、-2.23和-1.00元/單。

2.3、順豐同城vs達達集團:服務類型決定單票收入成本特征

順豐同城和達達集團均獨立上市,且大量業務與最后一公里配送相關。下文將從多個方向對兩者進行對比分析。與上文相同,以下分析將有兩個基礎假定:1)與順豐集團的關聯收入主要為最后一公里配送;2)最后一公里配送為3元/單。

單量方面,成立更早且經歷并購的達達集團單量規模更大,但順豐同城對外單量預計在規模和增速上占優。2020年順豐同城和達達集團的單量分別為7.61和10.57億單,相差約40%,其中最后一公里單量分別為5.40和7.38億單,達達集團的京東到家業務單量預計1.65億單,因此順豐同城和達達集團對外單量預計分別為2.21和1.54億單。

單票收入方面,順豐同城逐年降低,達達集團逐年提升,預計與業務結構變化有關。順豐同城2018-2020年單票收入為12.45、9.98和6.37元/單,單票收入的降低趨勢預計主要由于單價更低的最后一公里配送占比提升。達達集團2018-2020年單票收入為3.73、4.11和5.43元/單,單票收入的小幅提升趨勢預計主要由于單價更高的業務占比提升。

收入方面,順豐同城和達達集團的收入規模差異小于單量差異。2020年順豐同城和達達集團收入分別為48.43和57.40億元,分別同比增長129.87%和85.16%。較小的差異主要受益于順豐同城更高的對外單量。

單票成本方面,更多的高價值業務量下,順豐同城單票成本高于達達集團。順豐同城2018-2020年單票成本為15.35、11.57和6.61元/單,降幅超過50%,預計主要因素包括規模效應釋放、運營效率提升和業務結構變化。達達集團2018-2020年單票成本為3.97、3.77和4.47元/單,業務結構差異下單票成本低于順豐同城,2020年由降轉升預計主要系疫情因素和業務結構變化。

單票利潤方面,達達集團已實現單票毛利轉正,順豐同城的單票歸母凈利潤虧損幅度更小。從單票毛利上看,2018-2020年達達集團已實現由負轉正,順豐同城虧損逐年縮窄。順豐同城2018-2020年單票毛利分別為-2.90、-1.59和-0.25元/單;達達集團2018-2020年單票毛利為-0.24、0.34和0.96元/單。從單票歸母凈利潤上看,2018-2020年兩者均實現單票歸母虧損收窄,順豐同城2018-2020年單票歸母凈利潤分別為-4.12、-2.23和-1.00元/單;達達集團2018-2020年單票歸母凈利潤為-4.64、-3.27和1.97元/單。

歸母凈利潤方面,順豐同城費用控制更好,達達集團利潤率主要受累于高銷售費用率。順豐同城2018-2020年歸母凈利潤分別為-3.28、-4.70和-7.58億元;達達集團2018-2020年單票毛利為-23.90、-24.65和-20.81億元。2020年順豐同城和達達集團銷售費用率分別為2.29%和32.21%。

3.1、從順豐同城的角度來看,獨立第三方的定位順應行業需求趨勢,利好其獲客能力

雖然即時配領域美團配送和蜂鳥配送規模和商流優勢顯著,但獨立第三方的特征正是順豐同城的一大優勢。基于獨立第三方的定位,順豐同城可以吸引大量希望自建流量入口的商家,特別是在線上去中心化的趨勢下。區別于其他第三方即時配平臺,順豐同城能夠提供定制化服務的能力和深受消費者認可的物流品牌,大幅增強了順豐同城的獲客能力,特別是對極其重視消費者服務品質的頭部商家。

3.2、從順豐集團的角度來看,同城業務有利于增強順豐品牌力價值

即時配是現代物流的重要領域,同城業務是順豐產品矩陣中不可或缺的一部分。同時,同城業務除了可以進一步提升順豐綜合服務能力(如即時配+高鐵完成血樣跨區域配送服務),多樣化的末端運力形式可以有效提升運營效率和網絡穩定性,未來順豐的供應鏈、快運、時效、冷鏈等產品都可以通過同城這一品牌落地,順豐同城成為內部資源整合器。這也是順豐同城為集團提供大量最后一公里配送服務的原因。其次,順豐同城大量服務的頭部商家有助于順豐進一步提升其品牌定位和價值。

前海粵十完成新一輪戰略融資

2139 閱讀

樂歌股份預計2024年歸母凈利潤下降約50%,大力發展海外倉

2108 閱讀

連續5年的“春節主力軍”,德邦為何如此穩?

1618 閱讀CES 2025:NVIDIA OMNIVERSE驅動的智能倉儲數字孿生革命

1217 閱讀AI改變物流業的游戲規則:從炒作到實踐的深度思考

1192 閱讀制造業企業,不要逼物流公司降價了!

1103 閱讀拼多多引領電商西進:帝王蟹進村,非遺剪紙出山

1122 閱讀2024年12月份中國出口集裝箱運輸市場分析報告

1041 閱讀菜鳥拆分為假消息,繼續大力發展全球物流業務

1015 閱讀大跌!!!重挫14%

996 閱讀

粵公網安備 44030402005698號