[羅戈導讀]劉強東曾說過:未來快遞公司就兩家,京東和順豐。現在京東物流上市在即,一個是2500億的京東物流,一個是5400億的順豐。一個背靠集團龐大的電商業務,自帶業務光環。一個力壓國內快遞公司,不斷收購國際龍頭物流。到底哪個公司更值得買?

[羅戈導讀]劉強東曾說過:未來快遞公司就兩家,京東和順豐。現在京東物流上市在即,一個是2500億的京東物流,一個是5400億的順豐。一個背靠集團龐大的電商業務,自帶業務光環。一個力壓國內快遞公司,不斷收購國際龍頭物流。到底哪個公司更值得買?

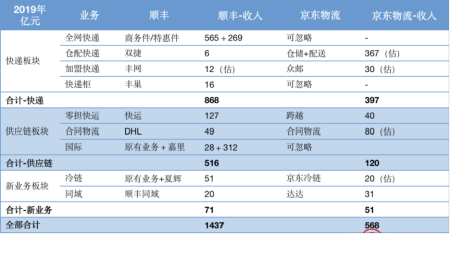

兩家公司的業務涉及都很多,從快遞、快運到合同物流。可惜京東物流的招股書模糊不清,但我們將結合業內情況,拆借兩家公司各項業務進行對比,看看誰的業務更具有競爭力。

順豐和京東物流的業務板塊可大致分為快遞、供應鏈和新業務三個板塊。兩者都是依靠為客戶提供2C的快遞業務起家,并逐漸延伸到客戶采購和生產的2B供應鏈業務。同時,為了抓住這幾年興起的外賣、新零售業務,兩者也努力在發展新業務。

順豐和京東物流的快遞業務看似都在自有細分領域內都是絕對領先,且發展空間都不錯。但順豐利用自其品牌和規模效應,對通達系和EMS形成了明顯的競爭優勢來。而京東物流更多依賴集團,在外部客戶的競爭上并沒有形成絕對優勢。因此未來京東物流的發展取決于京東與拼多多在低線城市競爭。

順豐

產能問題解決,進入放量階段

順豐快遞發展的瓶頸有兩個,一是空運運力不足,限制了時效件發展,二是時效件與經濟件的無縫結合,充分發揮多余產能。但兩者隨著鄂州機場投入使用,以及經濟件破1000萬/日,都得到很好解決,徹底打開了順豐的增長空間。

貨機都是半夜客機停了之后的0點到6點起飛,有效飛行時間短。2020年夏航季,全國周均定期航班時刻數為22萬個,貨機只占1.2%,這還是同比2019增加約50%的基礎上。這導致順豐空運貨量2019年只增長了5%。鄂州機場會使得空運的路由變化,使得飛機滿載率提高。不用客機改貨機的小飛機來運城市與城市之間點點飛行(北京-廣州),可以把北京飛全國的貨都飛到鄂州,分撥后再飛到目的城市。這樣集中貨量后可以直接上大貨機,Fedex的大部分都是大貨機。同時,獨享機場帶來的更加多的飛行時間,從凌晨到全天候。沒有軍機和客機爭奪航路優先權爭奪的問題。

相比通達系的成本導向,通常一天內只進行一次分撥和配送。順豐是時效導向。分撥中心一天發7次車,到點不論是否裝滿都得走,極強的保證了時效。但背后意味著高昂的成本和產能閑置。順豐在嘗試2~3次后,終于理順了開展經濟件(電商件)業務,并在2020年順利突破到1000萬單。如果按10%高端電商件估算,順豐經濟件可達到2000~3000萬單,未來每年還有30%的增速。

京東物流的快遞主要是倉配體系,擁有800多個倉庫(2000萬平方)+7280個配送站+19萬配送員。其中倉庫數量和面積比在過去3年年均增長26%。

電商的倉儲配送市場分為高低兩類,高端服務KA客戶+頭部電商客戶,主要是京東和菜鳥。低端服務腰腿部KA和電商客戶,主要是通達系云倉。

高端市場的客戶主要電商銷售渠道,2/5來自京東,2/5天貓,蘇寧+唯品會+其他是剩下1/5。客戶在選擇倉儲配送服務商的時候,一方面希望獲得專業的物流服務,另一方面希望獲得多家電商的流量扶持,不得罪任何一家,這導致倉儲配送的市場分散且不容易集中。

大型客戶通常有10~20個電商倉,在選擇外包時通常會外包給多家。本來應該有一大塊市場份額是菜鳥的,但其倉配服務能力較弱,承接不住且持續虧損,因此被順豐雙捷、發網等第三方倉儲服務商給瓜分了。如斯凱奇(京東物流披露的典型客戶)不但將倉外包給了京東、還有阿里系的寶尊(NASDAQ: BZUN)、利豐(普洛斯私有化)等多家公司。

因此,京東物流的自身增長,一方面必須依靠京東集團的電商業務增長。另一方面京東物流大力發展合同物流,希望通過線上線下一盤貨的方式,直接外包客戶的全部需求,直接從根上淘汰競爭對手。具體在合同物流板塊我們再詳述。

從京東的財報看,增長還是強勁。2020年前9個月,京東的商品收入增長了26.8%,主要是得益于下沉市場的開拓,2020年Q3京東用戶數增長了32%。在過去一年京東凈增的1億多活躍用戶中,有接近80%來自于下沉新興市場。在京喜的拉動下,京東正在打破北京五環的圈層,因此京東物流預計未來集團每年貢獻的收入增長為30%。

順豐和京東兩者都嘗試開拓加盟快遞的新業務,這意味著需要重新建一張快遞網絡。現在看兩者的規模離盈虧平衡的2000萬單/日都很遠,誰能成功更多比拼團隊能力、布局和市場機會。

從下面團隊背景上,京東的團隊都是內部培養起來,缺乏操盤加盟制快遞的經驗。而順豐則是挖來來百世快遞事業部的總經理操盤,曾幫百世從日均不到20萬單飆升到2016年12月的日均約900萬單。

京東物流-陳巖磊

自2020年7月起,一直擔任京喜達快遞(眾郵)的負責人。

2016年1月至2020年7月擔任京東物流大區總。

2007年4月至2016年1月擔任京東倉庫管理部負責人。

順豐-周建

2020年3月起,擔任順豐的豐網負責人,王衛助理。

2017年至2020年擔任百世國際事業部總經理。

2010年至2017年擔任百世快遞總經理。

2008至2010年擔任百世集團 。

在布局上,加盟網絡的一個瓶頸在與配送成本很難降低。因此順豐2015年成立豐巢,并逐步收購了老二和老三,形成了日均可以配送2000萬單的末端能力。而且順豐現在在其中使用的比例只有6%,剩余都是給通達系使用。

京東物流要在快遞的新舊領域追上順豐的可能性不大,甚至根子上都需要集團給力才行。但市場還是給了一個機會,讓京東瞬間可以追上順豐,即收購百世。如果京東物流上市后,能推動收購百世的核心業務(快遞、快運和合同物流),將迅速補齊京東物流在加盟快遞和快運的短板,同時也增加了服務腰腿部客戶的能力。

百世是通達系里最容易倒閉的,出售可能性最大。通達系的價格戰一直持續,在疫情時缺貨時打的尤其慘烈,2020年上半年通達系的利潤全面下降。其中壓力最大就是百世,被迫開始收縮和融資。即使如此百世集團2020年凈虧損12.8億,是上年的10倍。

2020年11月將店加、金融、國際、優貨等統歸為非主營業務,并逐步退出。已經退出“店加”業務(類似京東便利店),2019年虧損3.7億。

2021年分拆百世快運,單獨融資上市。

百世出售的消息,市場也已經傳了一段時間,其中最大的障礙是阿里。阿里在百世的持股30%,但投票權有46.2%,僅次于管理層的46.6%。但7席董事會阿里只占2席,管理層占2席,獨立董事3席。因此股東和董事會的投票權上,出售如果是過半數的話,是可行的。阿里在反壟斷的高壓下,控股多個快遞公司已經不可行,給予了百世自主決策的機會。

出售意愿上,百世管理層可能不強,因為在股權上管理層只持有14%的股權。出售時很難套現多少錢,反而給自己找個爹。對于年近60歲的周韶寧,出售意味著退休。但這其實是一個價格問題。另一個價格問題是2020年5月阿里以可轉換優先票據的方式投資了百世1.5億美元,如果被收購,需要提前償還。

綜合計算收購百世的估值為178億,百世集團(10億美元)+百世快運(12億美元)+可轉換票據(1.5億美元)+控制權(2億美元)+一年虧損(2億美元)= 27.5億美元 = 178億人民幣。即使收購30%股權,需要110億,相當于4.4%個京東物流。

前海粵十完成新一輪戰略融資

1628 閱讀

樂歌股份預計2024年歸母凈利潤下降約50%,大力發展海外倉

1625 閱讀

連續5年的“春節主力軍”,德邦為何如此穩?

1597 閱讀CES 2025:NVIDIA OMNIVERSE驅動的智能倉儲數字孿生革命

1210 閱讀AI改變物流業的游戲規則:從炒作到實踐的深度思考

1192 閱讀制造業企業,不要逼物流公司降價了!

1103 閱讀拼多多引領電商西進:帝王蟹進村,非遺剪紙出山

1122 閱讀2024年12月份中國出口集裝箱運輸市場分析報告

1041 閱讀菜鳥拆分為假消息,繼續大力發展全球物流業務

1008 閱讀大跌!!!重挫14%

996 閱讀

粵公網安備 44030402005698號