[羅戈導讀]10月將至,旺季來臨。天貓近期發布了雙十一策略,與往年不同的是,今年雙十一變成了兩次預售,狂歡節變成狂歡季,且補貼力度加大。在這樣的背景下,貨多運營壓力小,市場競爭或將更加激烈。

[羅戈導讀]10月將至,旺季來臨。天貓近期發布了雙十一策略,與往年不同的是,今年雙十一變成了兩次預售,狂歡節變成狂歡季,且補貼力度加大。在這樣的背景下,貨多運營壓力小,市場競爭或將更加激烈。

10月將至,旺季來臨。天貓近期發布了雙十一策略,與往年不同的是,今年雙十一變成了兩次預售,狂歡節變成狂歡季,且補貼力度加大。在這樣的背景下,貨多運營壓力小,市場競爭或將更加激烈。

尤其在順豐豐網、極兔沖擊千萬票、京東眾郵的加入后的鯰魚效應。以及本次雙十一阿里或將更進一步操盤申通、百世,對市場必然會產生一定影響。

但與此同時,打了一年的通達系,旺季也有漲價訴求,各方力量交織在一起。因此,讓今年旺季戰場更加撲朔迷離,本期物流一圖為你分析不一樣的旺季、不一樣的雙十一!

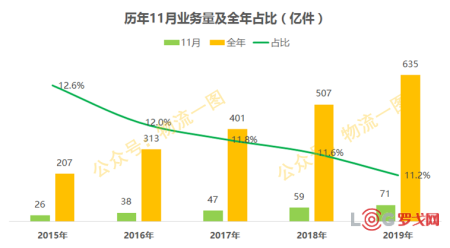

我們知道,歷年雙十一業務量占全年占比持續走低,意味著各家適應雙十一能力越來越容易。且各家節前產能投入也越來越充裕,經驗越來越豐富,雙十一漲價限收效應減弱,旺季單價翹尾效應消失,單價甚至在去年旺季開始向下。

→歷年11月業務量占比在下降:

→通達百歷年投入越來越多:

→歷年單價翹尾現象消失,并開始向下:

此外,值得注意的是,今年疫情后,我們知道價格降下去容易漲起來難,預計今年雙十一趨勢也有向下的慣性。

→疫情后價格加速向下,預計雙十一也有向下壓力:

尤其疫情后平臺補貼加大,線上滲透率創新高,快遞增速回暖,同樣的,今年雙十一時間長業務量也會更高。雖然業務量多了,看似運營壓力較大,但今年天貓改為兩次預售,意味著整個雙十一戰線拉長,且兩次預售可以兩次備貨,運營壓力也同步銳減。

→疫情后平臺補貼加大,線上滲透率創新高:

→天貓兩次預售,運營壓力銳減:

因此,今年雙十一和以往不同,持續時間更長,業務量更多,尤其兩次預售峰值削平。又因各家產能過剩,填倉需求旺盛,可謂肉多各家胃口大,或將出現搶食。

不過,今年雙十一不同的是,玩家更多,根據參戰者的不同,可以分為以下三股勢力,比以往都要更加復雜:

①新秀玩家:順豐豐網、極兔、眾郵首次參與雙十一沖量填倉;

②背靠大樹:阿里或將首次雙十一操盤申通、百世;

③自強不息:頭部快遞一年價格戰后,旺季有漲價意愿。

當然,選手也都代表著多方利益。如豐網背后的順豐、與PPD緋聞的極兔,京東背后的眾郵,阿里作為大股東的申通和百世,以及通達系自身旺季的漲價訴求。其本質仍是電商平臺天貓、京東、拼多多;以及與之對應的物流企業菜鳥、眾郵、豐網、極兔、通達系之間的相互博弈。

下面物流一圖為你詳細解讀三股勢力的旺季布局:

新秀玩家(豐網+極兔+眾郵)

01

①直營順豐-豐網速運起網在即

據了解順豐在9月初開啟快遞加盟網的招商工作,如今內部電商快遞項目團隊已增至將近50人,并已經開始在華東、華南部分地區試點運行。據悉,特惠專配產品日均已突破700萬票,雙十一目標更是沖擊千萬票、本次雙十一豐網速運將首次練兵,考驗運營能力,外界也給予了極大的關注。

→豐網旺季前起網加盟:

②印尼巨頭-極兔速遞來勢洶洶

作為一家東南亞電商快遞巨頭,極兔在入局中國快遞市場不到半年時間,目前日均已穩定在500萬票以上,擁有雄厚的資金實力。在價格上持續低于通達系,而在中轉運營端能夠平穩度過雙十一。

若件量穩定在日均1000萬票以上,處于盈虧平衡狀態,或許就真的穩了。因此極兔的雙十一表現相當關鍵,總部也相當重視。因此,就在旺季來臨之前,極兔總部也對末端能力提出了千票能力,意圖不言而喻。

→極兔旺季前緊急資源配置:

③直營京東-眾郵快遞全面提速。

截止2020年7月底,眾郵快遞在廣東、上海等地鋪設網點430余家。三年做到全國覆蓋的規劃仍在持續推進。據了解目前內部已決定全網提速,在9月初眾郵已開啟全國招商加盟,背靠商流的眾郵(京東平臺目前已“封殺”申通、百世、天天等),在本次雙十一必將被京東平臺扶持上位。

→京東封殺申通通知,提及眾郵:

雙十一三只鯰魚首次登場,一出好戲即將上演。

除了順豐、京東、極兔布局外,作為阿里主場的雙十一,阿里必然將在物流上有所建樹。與去年不同的是,阿里今年加大了對通達系的控股。2020年4月入股韻達,6月增持百世,9月增持圓通,今年或將行權申通進行控股。

→阿里系對百世、申通加強控制:

值得注意的是6月阿里增持百世后,投票權占比將擴大至46.57%,周韶寧投票權減至45.75%,阿里投票權超過周韶寧。據悉,菜鳥已陸續參與百世的各種事務,今年雙十一菜鳥或將更深層次的參與進來。

除此之外,阿里行權申通也指日可待,菜鳥上半年也已經完成了對申通中高層的換血,并對申通的能力建設進行了巨大的投入,想必今年雙十一申通一定會肩負重任。

去年99大促天貓導流申通,但由于產能不夠運營壓力較大。因此,今年以來申通明顯在資源投入上加大力度,顯然也是為今年旺季做好運力支撐。據悉,申通快遞2020年將投入超過13億元用于場地設備建設和升級。自動化覆蓋將近70%,運轉產能提升將超過4000萬件/天。

在申通快遞春季管理者大會上,申通副總裁程偉祥表示,2020年申通將持續加大對場地設備建設和升級的投入,實現自動化覆蓋率65%以上,轉運產能翻番。

在申通一些列投入背景下,本次旺季如果接住阿里拋來的球,昔日的王者重新復蘇,也并非不可能。

我們知道,目前的競爭格局是頭部企業帶節奏,旺季價格走向與頭部企業的價格政策有極大的關系。

旺季來臨之前,網傳某頭部快遞企業廣州突然發布漲價,通知稱中轉費將上漲0.5元,超重派費加收0.5元。之后深圳也同樣有同行的消息。無論漲價能否順利,無疑釋放出一個信號,即由于多方因素旺季漲價有一定壓力,但末端有很強的漲價意愿。

但物流一圖認為,漲價通知往往只具備指導意義,實際情況要考慮總部指標、派費、競爭等綜合考慮,最重要的是競爭環境。按照以往的經驗,如果各家能達成共識,并能遵守漲價承諾,通達普漲也并非沒有可能。

綜上,豐網、極兔、眾郵鯰魚效應,申通、百世背靠大樹,通達頭部企業的旺季漲價訴求。各方力量在這個不一樣的雙十一交織在一起,價格走勢需考慮多家企業的市場反應,尤其是主戰派和主和派之間的天平往哪邊傾斜。

總結:電商促使加速淘汰

伴隨著9月以后的旺季的到來,電商巨頭們已經開始紛紛部署,2020年天貓雙11狂歡節升級為購物狂歡季,9月有“99劃算節”、10月有“中秋國慶節”、12月有“雙12年終大促”,可謂是月月促銷每天優惠。

通達系紛紛發行債券進行融資,誰也不想在這個艱難的2020年掉隊,畢竟“掉隊”也許就意味著“淘汰”,扛過去就是未來的“王者”。或許并非傳聞中的“五進三”,最終也許僅剩“三或二”,你覺得誰最終會留下呢?歡迎留言討論!

前海粵十完成新一輪戰略融資

1642 閱讀

樂歌股份預計2024年歸母凈利潤下降約50%,大力發展海外倉

1639 閱讀

連續5年的“春節主力軍”,德邦為何如此穩?

1611 閱讀CES 2025:NVIDIA OMNIVERSE驅動的智能倉儲數字孿生革命

1210 閱讀AI改變物流業的游戲規則:從炒作到實踐的深度思考

1192 閱讀制造業企業,不要逼物流公司降價了!

1103 閱讀拼多多引領電商西進:帝王蟹進村,非遺剪紙出山

1122 閱讀2024年12月份中國出口集裝箱運輸市場分析報告

1041 閱讀菜鳥拆分為假消息,繼續大力發展全球物流業務

1015 閱讀大跌!!!重挫14%

996 閱讀

粵公網安備 44030402005698號