在大車隊概念沉寂了幾年以后,最近陸陸續續又有一些大車隊公司融資案如雨后春筍冒了出來。

不看不知道,頭部的一些明星企業已經叫到了大幾十億的高價,可謂彈眼落睛。

這類公司怎么看,幾十億的案子能不能玩?直言也收到了一些類似的咨詢。

還好直言在16、17年因并購需要密集調研了大車隊這個行業,在盡調過程中形成了一些感悟和觀點,是身在局外的投資人不一定了解的道道。借這個機會整理出來供同行朋友們參考。

也希望能形成一些交流和思想沖撞。

由于內容較多,本文會分成一個系列發布。請關注公眾號及時獲得全文更新。

在正文之前,以下三點有言在先:

以下觀點僅代表個人,可能很膚淺,可能不正確,也可能不全面,歡迎業內專家批判指正;

觀點成型于3年前,后續未再繼續關注此類企業,行業情況可能已發生變化,請同行們結合實際情況判斷;

有不同意見或需要討論咨詢的,請點擊文末二維碼關注公眾號私信或發送郵件(再次吐槽微信新公眾號不讓開留言的奇葩政策)

正文開始之前,先介紹兩個大框架:行業位置和組織形式。后面的很多內容會涉及到這兩個大框架。

一句話開宗明義,所謂大車隊就是跟著快遞快運做起來的。確切說,沒有電商,就沒有快遞,也就沒有大車隊。

現在依然如此。

所以大型快遞快運公司,尤其是順豐和通達系,就是大車隊公司絕對的甲方。

這樣一算,大車隊的衣食父母兩只手基本能數過來。看過波特競爭理論的基本上能理解這是什么意思。

記住這個基本盤。后面商業模式部分我們會用到。

雖然美其名曰大車隊,但大車隊并不實際擁有車輛(當然還是會有一些自有車)。

大車隊的大部分運輸車輛實際是由個體司機或個體車隊擁有,并掛靠在大車隊這個運營平臺上。

中國絕大部分的大車隊公司其實是一群合作緊密的個體司機和個體小車隊的管理組織。

大車隊公司從客戶處獲得運輸業務,并交由下屬個體司機和車隊承運。

(某些國有大車隊公司,司機則是企業員工,這種模式不在本文的討論范圍內。)

但大車隊又不同于一般的物流掛靠公司。大車隊擁有對車輛和司機的管控權,簽約的司機和車輛必須無條件聽從公司的指揮。從某種意義上說,司機和車輛就是大車隊公司的自有資產。

大車隊公司下達的運輸任務,司機必須做。但是在沒有任務時(比如回程時),司機可以自己接活。

聽起來是不是有點滴滴的意思?

中國的大車隊公司實際上是“共享概念”的鼻祖,是真正的貨運平臺,只是包裝在了一個傳統的外衣下。

介紹以上兩個大框架,下面我們正式進入直言的“大車隊投資指南“。

先從最直接的合規和財務角度,我們來解讀一下大車隊的”利潤迷局“。

這部分將從

車輛購置的利潤來源

租賃業務合規及財務操作

安全生產費用計提

三個方面來剖析大車隊企業的合規和財務問題。

3年前,老直對車隊公司的主要利潤來源是買車這個說法迷惑不解。

所以你會看到大車隊公司老板非常樂意買車。別問為什么,問就是業務發展得好,需要持續投入。

買車不是成本嘛,怎么成了利潤了?

以下是關鍵邏輯:

買車所產生的增值稅是重要的進項抵扣項目。

而實際發生的車輛增值稅已經通過“賣車”轉嫁給了下游的司機或小車隊。

大車隊公司平白多了一張可以用于進項抵扣的巨額發票。

購車的增值稅是多少?3年前是16%,現在是13%

物流公司最頭疼的財務問題是什么?找不到進項抵扣發票,只能白白承擔11%(現在為9%)的物流業務增值稅。

這個套路,舉個例子就明白了。

增值稅案例說明(按17年增值稅率計算)

假設:

直物流公司的業務收入是20億(含稅)。則

需要繳納的增值稅(11%,銷項):2.2億。

一般運輸業務的毛利為10%,其中過路費和燃油費開支約占60%,幸運的是2017年以后這些開支可以作為進項抵扣了。過路費約3%,燃油費約17%。

油+高速通行費的增值稅(進項):

18億(30%*3%+30%*17%)= 1.08億

其余40%基本為人工成本,在員工、個體司機,個體車隊等情況下,基本很難獲得進項稅發票。

如果不去搞進項稅發票,直物流公司要白白交掉近1.1億的增值稅。

實際收入18.9億。凈利潤會大幅下滑。

在上述案例中,實際情況下,大部分公司會以3-4個點的成本去開發票(互聯網貨運公司, a.k.a.開票平臺,的價值就出現了,點擊原文鏈接“我為什么不待見貨運APP”)

但如果能搞到大額進項稅發票,就能省下很多成本,還能把增值稅轉嫁到司機頭上。

買車掙錢

依然是直物流公司,當年買了500臺車,車輛成本約2億(含稅價)。

增值稅進項:3400萬

這些車全部賣給下游承包的司機或者車隊,賣車差價5000(含稅),500臺車,凈賺250萬。

結果:

省了3400萬的稅,或者

省了800萬的開票成本。

公司凈賺800萬的利潤以及賣車250萬的利潤。換另外一個角度,相當于司機們花了250萬送了直公司可以抵扣3400萬稅款的發票。

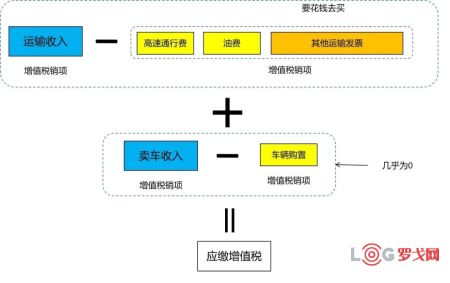

一張圖解釋就是

所以當然要買車了!

居然有這么好的生意?

是的。前提是你能把這500臺車跑起來(這很難,在第二篇商業模式中會探討);還有,你只想掙錢,不想上市。

想要上市,這件事情就不合規。

不合規主要是以下兩點:

運輸公司沒有賣車的資質理論上是不能賣車的。

如果有賣車的資質,開展業務就要給買家開發票,才能確認賣車收入。

多了一張賣車發票(銷項),就把大車隊公司原來買車獲得的進項兩相抵消了。

一旦合規,這個發票的小后門就失效了

也就是說,利潤沒了

還是用這張圖解釋。

幾乎和買車前的成本方案差不多了。

在合規要求下,這樣操作既復雜,也無必要。

所以常規操作方式就是把原來賣車+抵押貸款的合同變成租賃合同。即司機向大車隊公司租車。租賃期和租金和之前都沒有變化。

從財務角度看,

資產負債表上,車依然是公司的資產沒有出表。

收入上,公司原來賣車的收入變成租車的收入。從合規角度,租車的收入依然要開發票,并計增值稅銷項。

成本上,需要計入車輛的折舊。

由于依然多了一張租車收入的發票(增值稅銷項),購車發票可抵扣的量就少了,實質上仍然會造成利潤的降低。但是由于原來一張銷項票變成租賃周期內的2-3張發票,多多少少仍然能起到抵扣的作用,只不過效果比不合規時打了很大折扣。

要點總結

1、不合規的賣車行為變成租賃行為是合規的第一步。

2、租車發票的出現使原來全額抵扣的效果打了折扣,實際收入較合規前依然會受到影響。

租賃模式的合規問題和財務陷阱

如今的大車隊公司,基本能做到第一步合規。但離真正的合規仍然有很大的差距。而在合規外衣下的利潤更具有迷惑性,投資者盡調更需要火眼金睛。

這部分會從業務合規和財務合規兩個層面解讀。

一般大車隊公司與司機的租車合同都會約定,2-3年租賃到期后(本文以后都約定為2年),車輛歸司機所有。

其實這也很好理解,畢竟這個租賃合同只是原本“賣車+抵押貸款”合同的馬甲,換湯不換藥的操作。從司機角度看,2年把車款結清后,車就該歸我了。

合情合理合法。

但是對大車隊公司來說,這樣操作不合規。

一旦租賃合同中出現所有權轉移的條款,那么這個所謂的租賃實質上是金融貸款行為。

這就又面對兩個問題:

1、必須要申請相關金融牌照才可以展開此項業務

2、目前,擁有金融屬性業務的實體制造業或服務業企業(比如物流公司),不能在國內A股上市,除非將該塊業務剝離。(參考順豐上市時剝離順豐金融)

但如果不放這個條款,司機不認賬:為了配合你合規,車款付清了我也拿不到車,怎么可能答應?

所以這其實是個兩難問題。當年直言也為這個點動足了腦筋,車隊公司也請了律師設計條款,但依然想不出一個足夠合理的解決方案。

一種方案是將車隊業務和租賃業務分開,另外申請一個同一控制人下的金融租賃公司操作這項業務。司機和車的所有權關系在租賃公司操作。但是車隊和租賃公司在車的所有權上是什么關系,直言也想不明白。畢竟租賃到期后,車從車隊公司轉移到司機手上這個過程逃不掉的。

第二種方案就是在租賃合同里添加一個購車條款,即租賃到期后,司機可以用一個極低的價格從車隊買走這輛車。但這個價格也不能太低。這個方案可以突破租賃合規性,畢竟存在一個買賣關系。而且對于大車隊公司來說,這是二手資產處置的范疇。但是這個方案司機可能不愿意,也有可能會被認為實質仍為金融業務而被否決。

記住不管那種方案,2年以后,車輛所有權都要從公司資產中移出。

這就會觸及一個更為隱蔽的財務問題:利潤被提前確認。

實際上這個問題不屬于財務合規,而是實實在在的合規下的被掩蓋的財務問題。

當年直言也是為貌似合規的情況下依然較高的利潤率而困擾,想通后還為此和參與FDD的會計師事務所爭論,會計師堅持認為審計結果沒問題,但最后還是按照老直的理解修改審計結果,來反映公司實際經營情況。

這事簡單講可以概括如下:

運營收入:正常運輸收入

租賃收入:按整車價格2年租賃回本,即每年確認1/2車價的租賃收入

成本:車輛資產按5年折舊

處置:2年后,車輛被處置

看明白了嗎,這其中的關鍵問題就是收入和成本期限不匹配。但,運營收入和車輛折舊是匹配的,而租賃收入和車輛折舊不匹配。如果是簡單租賃當然沒問題,但是含所有權轉移的租賃就會有大問題。

造成的財務結果是:

1、利潤提前確認

2、租賃到期后,資產一次性減記。

其財務表現形式就是:

1、租賃期內利潤畸高

2、租賃到期后,因資產減記,利潤急劇下滑。

舉個例子,

利潤提前確認案例

Year 1:

車輛購入價格:50萬

當年運輸利潤(含折舊):5萬

當年租賃收入:26萬(車輛出售價格52萬,按2年分期)

當年折舊:10萬

當年毛利:31萬

Year 2:

當年運輸利潤(含折舊):5萬

當年租賃收入:26萬

當年折舊:10萬

當年利潤:31萬

年底車輛賬面資產:30萬

Year 3:

車輛所有權轉移,假設退出運營

當年運輸利潤:0

當年處置收入:0

當年車輛資產減記:-30萬

當年利潤:-30萬

第三年因資產減值處置和收入減少,造成利潤大幅下滑

可見,用這種方式,租賃期內,租賃收入產生的利潤被提前確認,造成當年利潤虛高。而業績之雷埋在了租賃到期以后。

換言之,投資進入的時候可能是利潤高峰,待到了IPO或退出時,利潤大幅下滑了。

這就是個典型的周期股的波動表現,而且以2-3年為一個周期。除非,公司每年始終不停的購買車輛。

如果要拉平利潤的波動,反映公司實際利潤情況,須將租賃收入拉長到5年,與資產折舊年限一致,則資產處置不會引起資產減值的損失。

其財務結果就是,每年租賃收入大幅減少,由于成本不變,利潤顯著降低。

只有這樣處理,投資者才能看到大車隊公司真實的利潤表現。

仍以上述作為案例

Year 1:

車輛購入價格:50萬

當年運輸利潤(含折舊):5萬

當年租賃收入:10.4萬(車輛出售價格52萬,按5年分期)

當年折舊:10萬

當年毛利:15.4萬(原31萬)

Year 2:

當年運輸利潤(含折舊):5萬

當年租賃收入:10.4萬

當年折舊:10萬

當年利潤:15.4萬(原31萬)

年底車輛賬面資產:30萬

Year 3:

車輛所有權轉移,退出運營

當年運輸利潤:0

當年處置收入:31.2萬

當年車輛資產成本:-30萬

當年利潤:1.2萬(原-30萬)

可以看到,利潤波動基本拉平,利潤數據基本反映真實業務情況。

但司機怎么可能接受5年的租賃期,或者在第三年用一大筆錢買車呢?

直言當時為了看清楚,強行要求會計師按財務方式改賬并保持合規。具體操作方式較為復雜不在此贅述,有興趣的同行可以拉到底端關注公眾號私信或通過郵件交流。

要點總結

1、涉及資產所有權轉移的租賃方式實為金融業務,需要辦理相關資質,最好另設體系外的公司處理

2、由于收入和成本期限不匹配的原因,導致利潤結構扭曲,前期利潤較高,后期因計提導致大幅下滑。呈現周期性特點。

3、投資者看到利潤率較高的大車隊企業需要仔細甄別其利潤結構,預防在周期高點高價進入。

安全生產費用計提

這是一個物流企業合規了解不多的投資人往往會忽視的重大財務指標。

依據《中華人民共和國安全生產法》等有關法律法規,以及財政部和安全監管總局2012年頒布的《企業安全生產費用提取和使用管理辦法》,交通運輸類企業需要計提安全生產費用。該費用每年計提,并按照上一年度實際營業收入的1%提取。這筆費用可以用于安全相關的成本支出,如果計提未實際支出部分則計入安全生產準備金。《管理辦法》進一步規定,中小微型企業和大型企業上年末安全費用結余(即準備金部分)分別達到本企業上年度營業收入的5%和1.5%時,企業本年度可以緩提或者少提安全費用。

說人話就是,如果財務報表要求合規的話,運輸類企業的當期費用應計提前一年收入的1%作為安全生產費用,這筆費用包含用于購買保險,車輛監管裝置(比如車載GPS)以及必要的培訓和設備等;沒有用完的部分計入準備金。

比如,假設某大車隊公司去年的銷售收入為20億,那么今年該公司需要提安全生產費用2000萬,如果用于購買保險、安全設備等開支為1000萬,那么財務上公司只要再提1000萬的安全準備金就行了。但不管怎么說,當期報表上必須看到這2000萬的安全方面支出才是合規的。

這就意味著,當大車隊公司告訴你們利潤數字的時候,先看他的利潤報表里有沒有扣除安全成產費用。

以下為德邦年報中對安全生產費用的處理方式。

要點總結

1、對于凈利潤率一般只有2%左右的運輸企業,占收入1%的安全生產費用計提是重大財務影響因素。

2、安全生產費用(準備金計提部分)只影響企業利潤,不影響企業資產及現金流。

其他合規

其他合規要點就比較常規了,包括員工社保合規,票務合規,稅務合規,業務流程合規等要求。這里不再贅述

基本上,一個原本利潤豐厚光鮮亮麗的大車隊公司,經過上述調整合規后的利潤將所剩無幾,甚至會發生虧損。

合規的成本是很高的。

直言在和物流公司交流的時候也一直說,賺生意的錢和賺資本的錢,只能二選一。

一旦選擇賺資本的錢,就要做好一段時間過苦日子的準備,原來靠不合規掙的錢會一項項剝干凈。

物流公司的老板們,也請放平心態,在合規的利潤范疇內尋求估值吧。

下一期,直言會解讀大車隊”商業迷局“,探討大車隊的商業模式。請點擊右上方菜單收藏,并關注“直言物語”公眾號及時獲得更新。若大家覺得本文有用,也歡迎點贊、收藏和轉發。

DeepSeek火出圈,AI和大模型將如何改變物流行業?

3062 閱讀

智航飛購完成天使輪融資

2548 閱讀

800美元不再免稅,T86清關作廢,跨境小包何去何從?

2149 閱讀凈利潤最高增長1210%、連虧7年、暴賺暴跌……物流企業最賺錢最虧錢的都有誰

2118 閱讀浙江科聰完成數千萬元A2輪融資

1927 閱讀AI紅利來襲!你準備好成為第一批AI物流企業了嗎?

1898 閱讀物流職場人性真相:馬斯洛需求的顛覆與掌控

1556 閱讀物流職場人性真相:鷹鴿博弈下的生存法則

1506 閱讀供應鏈可視化:從神話到現實的轉變之路

1378 閱讀運輸管理究竟管什么?

1196 閱讀

粵公網安備 44030402005698號

[羅戈導讀]幾十億的投資案怎么看?這里有一份大車隊公司投資指南

[羅戈導讀]幾十億的投資案怎么看?這里有一份大車隊公司投資指南