[羅戈導讀]近日,廈門建發股份(600153.SH)因供應鏈業務總額法被證監會采取行政監管措施!

[羅戈導讀]近日,廈門建發股份(600153.SH)因供應鏈業務總額法被證監會采取行政監管措施!

近日,廈門建發股份(600153.SH)因供應鏈業務總額法被證監會采取行政監管措施!

來源:巨潮資訊

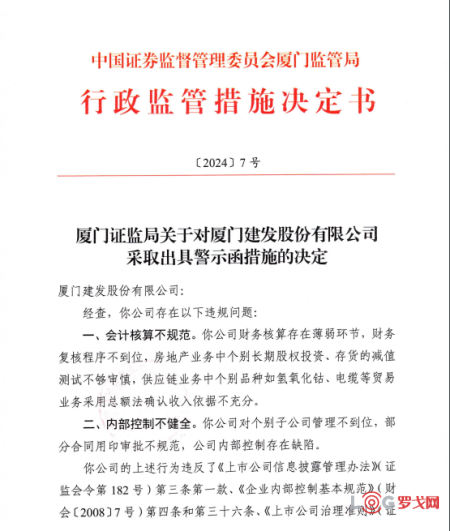

證監會廈門監管局出具的行政監管措施決定書顯示:

廈門建發財務核算存在薄弱環節,財務復核程序不到位,房地產業務中個別長期股權投資、存貨減值測試不夠謹慎。供應鏈業務中個別品種如氫氧化鈷、電纜等貿易業務采用總額法確認收入依據不充分。

同時,廈門監管局還認為:

廈門建發對個別子公司管理不到位,部分合同用印審批不規范,公司內部控制存在缺陷。

去年國務院國資委曾出臺國資貿易“十不準”(74號文),命令要求貿易業務不準違反會計準則規定確認代理貿易收入。部分中央企業對《企業會計準則第14號一收入》(財會[2017]22號)第三十四條關于代理交易的收入確認把握不到位,全額確認代理貿易業務收入,不符合會計準則規定。中央企業應當綜合考慮與代理貿易業務相關的風險轉移、價格確定等事實和情況,以及委托加工業務中原材料核算情況,按照謹慎原則以凈額法確認代理貿易或委托加工業務收入,防止虛假做大規模。

去年底,政部會計司還發布了《關于嚴格執行企業會計準則 切實做好企業2023年年報工作的通知》明確了凈額法和全額法確認收入的判斷標準。

關于時段法和時點法。企業應當按照《企業會計準則第14號——收入》(財會〔2017〕22號,以下簡稱收入準則)第十一條的相關規定,結合業務實際情況,判斷履約義務是否滿足在某一時段內履行的條件,如滿足,則該履約義務屬于某一時段內履行的履約義務,相關收入應當在履約義務履行的期間內確認;如不滿足,則該履約義務屬于在某一時點履行的履約義務,相關收入應當在客戶取得相關商品或服務(以下簡稱商品)控制權的時點確認。企業不得通過隨意調整收入確認方法提早、推遲確認收入或平滑業績。例如,房地產企業預售商品房業務在我國法律法規環境下通常不符合時段法收入確認條件,應當按照時點法(通常為交付商品房時)確認收入。

關于主要責任人和代理人。當企業向客戶銷售商品涉及其他方參與其中時,企業不應僅局限于合同的法律形式,而應當綜合考慮所有相關事實和情況,評估特定商品在轉讓給客戶之前是否控制該商品,確定其自身在該交易中的身份是主要責任人還是代理人:控制該商品的,其身份為主要責任人,用總額法確認收入;不控制該商品的,其身份為代理人,用凈額法確認收入。取得相關商品控制權,是指能夠主導該商品的使用并從中獲得幾乎全部的經濟利益。部分行業如貿易、百貨、電商、來料加工、廣告營銷等應對此予以特別關注,應當結合業務商業模式等相關事實和情況,嚴格按照收入準則的相關規定進行判斷和會計處理。

為便于準則實施,企業在判斷時通常也可以參考如下三個跡象:企業承擔向客戶轉讓商品的主要責任;企業在轉讓商品之前或之后承擔了該商品的存貨風險;企業有權自主決定所交易商品的價格。需要強調的是,企業在判斷其是主要責任人還是代理人時,應當以該企業在特定商品轉移給客戶之前是否能夠控制該商品為原則,上述三個跡象僅為支持對控制權的評估,不能取代控制權的評估,也不能凌駕于控制權評估之上,更不是單獨或額外的評估,應予以綜合考慮。

附:企業會計準則關于貿易業務收入確認的規定

《企業會計準則第14號——收入》(財會〔2017〕22號)第三十四條 企業應當根據其在向客戶轉讓貨物前是否擁有對該貨物的控制權,來判斷其從事交易時的身份是主要責任人還是代理人。企業在向客戶轉讓貨物前能夠控制該貨物的,該企業為主要責任人,應當按照已收或應收對價總額確認收入;

否則,該企業為代理人,應當按照預期有權收取的傭金或手續費的金額確認收入,該金額應當按照已收或應收對價總額扣除應支付給其他相關方的價款后的凈額,或者按照既定的傭金金額或比例等確定。

企業向客戶轉讓貨物前能夠控制該貨物的情形包括:

(一)企業自第三方取得貨物或其他資產控制權后,再轉讓給客戶。

(二)企業能夠主導第三方代表本企業向客戶提供服務。

(三)企業自第三方取得貨物控制權后,通過提供重大的服務將該貨物與其他貨物整合成某組合產出轉讓給客戶。

在具體判斷向客戶轉讓貨物前是否擁有對該貨物的控制權時,企業不應僅局限于合同的法律形式,而應當綜合考慮所有相關事實和情況,這些事實和情況包括:

(一)企業承擔向客戶轉讓貨物的主要責任。

(二)企業在轉讓貨物之前或之后承擔了該貨物的存貨風險。

(三)企業有權自主決定所交易貨物的價格。

(四)其他相關事實和情況。

中郵無人機(北京)有限公司揭牌

2741 閱讀

智能倉儲企業“智世機器人”完成數千萬元A輪融資

2649 閱讀

這家老牌物流巨頭被整合重組,四千多名員工將何去何從?

2075 閱讀2024最值錢的物流上市企業是誰?哪些物流企業被看好,哪些被看跌?

1590 閱讀地緣政治重塑下的全球供應鏈:轉型、挑戰與新秩序

1298 閱讀物流供應鏈領域“吸金”不力,但能給投融資事件頒幾個獎

1280 閱讀連續5年的“春節主力軍”,德邦為何如此穩?

1170 閱讀16連冠背后,日日順助力智家工廠物流降本增效

1078 閱讀1745億件,快遞業務量增速超預期

1022 閱讀扎根供應鏈創新25年,一家“耐力長跑型”企業的破局啟示

977 閱讀

粵公網安備 44030402005698號