[羅戈導讀]今年2月零售和食品消費額預計環比下降0.4%,但是1月的實際增長幅度被調高到3.2%,超出之前的預期。

[羅戈導讀]今年2月零售和食品消費額預計環比下降0.4%,但是1月的實際增長幅度被調高到3.2%,超出之前的預期。

美國商務部上周公布了2月的預計零售額和1月的零售庫存(數據滯后兩個月),我們一起來看一下。

今年2月零售和食品消費額預計環比下降0.4%,但是1月的實際增長幅度被調高到3.2%,超出之前的預期。單單看零售業(不包括食品)的話,2月份銷售環比微跌0.1%,基本跟1月持平,繼續維持相對健康的水平。

從品類來看,家具類在1月環比增長5.7%的情況下,2月環比下跌2.5%,銷售放緩。電子產品及家電類也呈現相同趨勢,環比在1月份的強勁銷售上微增0.3%,同比下降2.8%。服裝類環比下降0.8%,同比卻增加43%。百貨類環比下降4%,但這是在1月環比猛增18.1%的基礎上,說明雖然消費放緩,總體水平還不錯。

從數據上看,沒有驚(環比下降的比例低)也沒有喜(2月環比下降也在預期之內),美國零售情況一直延續不好不壞的勢頭。

來看一下庫存。上周數據公布后,美國媒體紛紛報道庫存水平(這里指生產和貿易總庫存)自2021年4月以來第一次環比下降,雖然只是比去年12月微跌0.1%,不過跟2022年1月同比還是增加11.1%,說明“去庫存”成效還是有的,雖然延后很多。

再看一下大家最關心的零售業,1月的庫銷比是1.23,低于去年12月的1.26,這可能得益于1月的強勁零售額和曠日已久的“去庫存”引發的進口量下跌。汽車和汽配類庫銷比下跌明顯,環比少了0.1。家具家電類也錄得同樣的跌幅,建材類則基本保持不變。服裝類的庫銷比環比也出現下跌,雖然不及汽車和家具家電。庫銷比跌幅最大的是百貨類,竟然下跌了0.35,看來百貨店的促銷活動很有效果。

光看環比和同比還不夠,如果把2017年到2023年的1月份各個品類的庫銷比放在一起看,我們基本可以得出結論: 單從庫銷比來看,美國零售業已經恢復“正常”。從下圖可以看出,今年1月的零售業總體庫銷比相比“正常”的2019年1月還少了0.24。具體到品類上,今年1月的汽車及汽配,家具、家電類,服裝及百貨類庫銷比均低于2019年同期,唯一高于同期的品類是建材及花園工具。

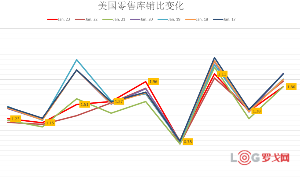

下面的線條圖更加直觀地體現各個品類的庫銷比這7年來的變化。紅線代表2023年1月,可以看到除了建材類,其比值均已低于19年的水平(藍色線)。食品類的庫銷比一直很穩定,沒有起伏。波動最大的要屬汽車和汽配(疫情后相當長時間內“一車難求”,二手車價格奇高)。家具類也同樣變化劇烈,綠色線代表2021年1月,比值最低,因為當時家具銷售旺盛。服裝類庫銷比雖有起伏,幅度不大。

久盼的庫銷比數值終于回歸“正常”了,貨量該起來了嗎?

三年疫情,很多“正常”正被重新定義。深受疫情期間大堵塞造成供應鏈完全不靠譜之苦的貨主們,還會按照之前的庫存水平來進貨嗎?just in time 的理想狀態在供應鏈堵塞面前被證明是不可行的,雖然目前一切正常,這種狀態是“不正常”的,一旦貨量回歸,擁堵會不同程度重現。just in case 似乎更實際,從這個角度來看,庫存水平應該高于疫情前才是正常的。

不過,目前美國的倉儲成本在大漲后并沒有像運價一樣迅速回落,倉租還在高位。如果貨主加大庫存量,倉儲成本必然上升。于是,貨主們想到了用集裝箱當臨時倉庫,向船司要求兩周以上的免柜期。即便如此,貨主也不會再像兩年前那樣不計代價地進貨。

在總體貨量保持低迷的情況下,最近電商的貨量明顯有起色,多家頭部跨境物流公司均表示看到貨量回升很快,占據市場主要份額的傳統大票貨卻還沒有起來的跡象。最近美國銀行的“爆雷”事件無疑給美國經濟走向增加了不確定性,2月的通脹依然高達6%,遠高于美聯儲的目標,同時公布的勞工數據表面失業率還是偏低,美聯儲在抗通脹和確保銀行業穩定性之間要做平衡,本周會否繼續加息目前還不確定,美國零售能否能一直保持目前的高位也不是板上釘釘的事情。美線貨量能否預期在第三季度反彈取決于對未來美國經濟的預判,目前看,不確定性反而在增加。

2024LOG供應鏈物流 突破創新獎候選案例——上海歐力德物流科技有限公司

4854 閱讀

2024LOG供應鏈物流?突破創新獎候選案例——科捷供應鏈有限公司

3147 閱讀

2024LOG供應鏈物流?突破創新獎候選案例——中外運物流有限公司

2730 閱讀2024LOG供應鏈物流 突破創新獎候選案例——安得智聯供應鏈科技股份有限公司

2435 閱讀順豐、德邦發布春節服務公告:將加收資源調節費

2061 閱讀中郵無人機(北京)有限公司揭牌

1950 閱讀2024LOG供應鏈物流 突破創新獎候選案例——京東物流

1741 閱讀剛上市就大跌,航空物流巨無霸市值已縮水211億

1717 閱讀2024LOG供應鏈物流?突破創新獎候選案例——中國移動通信集團終端有限公司云南分公司

1549 閱讀聊聊2025年物流企業如何做營銷規劃

1499 閱讀

粵公網安備 44030402005698號