前言:

百世集團10月29日公告將向極兔速遞(J&T Express China)出售其中國區快遞業務,定價為68億人民幣(或11億美元),交易不包括百世其他業務(如供應鏈、快運、國際等),預計于2022年一季度完成。

在深度報告《興替、博弈、破局:電商快遞的過去、現在、未來》中,我們給予未來的關鍵詞是:破局。而極兔+百世,則無疑是開啟行業破局第一步。

本篇報告我們探討三個話題:

1、極兔是誰:一只攪動全局、不能被低估的瘋狂兔子。

2、百世快遞怎么了?“價格手段”從有效到失效。

3、極兔+百世:開啟行業破局第一步。

1)極兔看中了百世什么?規模—>規模效應—>時間效率。

2)電商快遞整合是否有化學反應?

報告摘要

一、極兔是誰:一只攪動全局、不能被低估的瘋狂兔子。

1、極兔起家于東南亞,2020年3月在國內起網。

我們模擬測算極兔在國內21Q2起穩定在日均2000萬票以上,測算目前份額約7-8%。

2、我們認為極兔的成功聚集多項要素,并難以被后來者復制。

a)進入國內前,極兔在東南亞地區具備快遞網絡操盤能力與經驗。

b)拼多多快速上量的過程給予了極兔充足的業務可以支撐迅速起網。

c)李杰在OV體系內的影響力,使得OPPO/VIVO經銷商愿意跟隨加盟,具備一定原始積累的加盟商和強有力的銷售隊伍。

d)通達系價格競爭使末端網點壓力陡增,給予了極兔借勢借力的機遇。加之極兔獲得一級市場認可,有強勁的融資能力。

3、未來極兔的發展重心在哪里?

我們預計全球化是其長期目標,并且預期其布局或在于“中國-跨境-東南亞”全鏈條,即意味著中國大陸地區的收派,中國-東南亞的跨境快遞,東南亞地面的收派。

二、百世快遞怎么了?“價格手段”從有效到失效。

1、快遞收入占比約6成,21Q2市占率8.4%。

百世集團2010年真正意義進入快遞市場,最高市場份額達到11.9%,21Q2為8.4%。集團多元化業務發展,21Q2收入73.75億,其中快遞收入42.81億,占比58%,毛利為虧損2.3億,毛利率-5.4%。

2、成功過的“價格殺手”,當前價格手段時效。

2020年前百世的價格策略可以撬動業務量增速超越行業,但20Q1后公司單票收入進一步下臺階,業務量增速卻不斷低于行業,尤其21Q2單票收入降幅18%,大幅超過同行,但份額較20年末下降2個百分點左右。我們認為意味著全網能力相對頭部公司弱的企業,已經難以利用價格手段推動明顯的業務量增長。

三、極兔+百世:開啟行業破局第一步。

1、極兔看中了百世什么?規模—>規模效應—>時間效率。

1)首先是規模:靜態看極兔+百世的份額簡單相加將有望進入行業前三。以21Q2份額測算,預計極兔+百世的簡單相加份額達到15.4%,僅落后于行業第三的圓通0.1個百分點。

2)規模是規模效應的基礎,快遞是具備規模效應以及學習效應的行業。

3)時間效率:國內基本盤大幅提升+間接接入阿里平臺,收購方式顯著提升時間效率。

2、電商快遞整合是否有化學反應?我國特殊經濟地理的分布使得網絡不均衡,如何整合高密度地區的重復性是難題,電商快遞之間的整合要達到預期效果,是要伴隨至少部分產能的退出。

四、投資建議:維持此前報告觀點。

1、從價格戰維度看:

我們預計中短期看,當前處于“政策底”與“市場底”共振階段,價格戰明確放緩。

長期看,行業真正結束惡性價格競爭還是要回歸格局的真正優化,極兔收購百世中國快遞業務,是行業整合的重要事件,龍頭玩家出現了減少,但此次交易事項卻難意味著相關產能的完全退出,仍需觀察,但在過渡及整合期內,預計對行業而言會相對平穩。

2、從中長期發展看:差異化服務分層會帶來電商快遞發展新機遇。

3、繼續強推順豐,公司屬于能夠提供差異化品質服務的稀缺快遞服務商,其電商標快產品有望迎來發展新機遇;

推薦A股通達系中圓通與韻達,尤其我們認為圓通速遞的改善或被市場低估。

一、極兔是誰:一只攪動全局、不能被低估的瘋狂兔子

(一)極兔起家于東南亞,2020年3月在國內起網

1、極兔起家于東南亞,2020年3月在國內起網,測算國內份額已經達到7-8%

1)極兔起家于東南亞,2020年3月在國內起網

J&T極兔速遞成立于2015年8月,是東南亞首家以互聯網配送為核心業務的科技型快遞公司,業務涉及快遞、快運、倉儲及供應鏈等多元化領域,業務類型涵蓋同城、跨省及國際件。“J&T”象征著 Jet(噴氣式飛機)和 Timely(及時)、Technology(科技),中文品牌由象征極致的“極”和象征速度、敏捷的國民動物“兔”組成。

2015年08月20日:J&T Express 印尼開業典禮在首都雅加達舉行,標志著J&T Express品牌的正式誕生;

2016年8月,J&T Express 是印尼快遞協會的主要成員,并與印尼幾大主要電子商務平臺展開全面合作;

2017 年 10 月:“Express Your Online business”-J&T Express 戰略發布會在雅加達舉行,標志著J&T Express電商快遞時代的正式來臨;

2017 年 11 月J&T Express 越南、J&T Express 馬來西亞成立;

2018年4月:J&T Express 菲律賓、泰國成立;

2019年1月:J&T Express 菲律賓首批網點全部建設完成,覆蓋菲律賓全境。

2020年3月:J&T極兔速遞中國起網,9月J&T極兔速遞網絡實現全國省市覆蓋。

截至2021年1月,極兔在全球擁有超過240個大型轉運中心、600組智能分揀設備、8000輛自有車輛,同時還運營超過23000個網點,服務人員數量近35萬人,業務已經覆蓋中國、印度尼西亞、越南、馬來西亞、泰國、菲律賓、柬埔寨及新加坡八個國家,服務全球近20億人口。

在我國大陸地區,極兔投產77個轉運中心,搭建350多組自動化矩陣,分批投入超過1300套自動擺輪設備和500套DWS智能掃描設備,全力打造高效、智能的分揀體系,最大化地縮短快件的中轉時長,擁有2500+干線運輸車輛,2000+干線運輸線路。

2)瘋狂的兔子,測算份額已經達到7-8%

我們模擬測算極兔自2020年3月起網后,在2020年10月即達到日均千萬級別,2021Q2起穩定在日均2000萬票以上,行業內最快實現從0到千萬到2千萬級別。測算目前極兔占行業份額約7-8%。

2、我們認為極兔速遞在國內的成功集聚了多重要素,且難以為后來者復制

1)進入國內前,極兔在東南亞地區已經在快遞行業(尤其電商快遞領域)深耕4年多時間,并在印尼等地成為份額領先口碑領先的公司,具備快遞網絡操盤能力與經驗。

2)我們測算極兔速遞在國內的業務量仍絕大部分來自于拼多多,換而言之,拼多多快速上量的過程給予了極兔充足的業務可以支撐迅速起網。

3)李杰在OV體系內的影響力,使得OPPO/VIVO經銷商愿意跟隨加盟,具備一定原始積累的加盟商和強有力的銷售隊伍。

4)通達系價格競爭到末端網點壓力陡增,給予了極兔借勢借力的機遇。

而上述四點很難被新的后來者復制,加之極兔獲得一級市場認可,有強勁的融資能力。

3、極兔的發展重心在哪里?

我們預計全球化是其長期目標,以我們草根調研一線快遞價格走向,我們預計極兔在國內仍處于虧損態勢,而海外則預計貢獻盈利。

1)極兔在海外復制的能力與速度極強,如2018年進入泰國市場,一年時間,泰國J&TExpress在泰國77個省份開設了300多家網點,于2019年增設了100多家網點,其中一半是自營企業,一半是特許經營店。2019年,J&T Express泰國的CEO表示,“除了常規質量的快遞服務,J&TExpress不同于競爭對手之處在于,已經全面覆蓋了泰國全境76省的所有地區,且為顧客提供365天全年無休的優質快遞服務。先進的科技系統支撐下還能為顧客提供精確的實時查件功能。J&TExpress的時效同樣引人注目,同省寄送不超過24小時,跨省寄送不超過72小時。”

2)以東南亞市場為例,我們預期極兔的布局或在于“中國-跨境-東南亞”全鏈條,即意味著中國大陸地區的收派,中國-東南亞的跨境快遞,東南亞地面的收派。

目前極兔在跨境業務中提供國際標快和國際小包兩項業務。國際小包即為跨境電商B2C賣家發送2KG以下包裹的跨境小包服務,服務范圍覆蓋J&T Express東南亞擁有自營網絡的印尼、越南、馬來、泰國、菲律賓、新加坡、柬埔寨七國。

3)做到全鏈條布局需要哪些基礎?

要完成全鏈路,在中國大陸地區形成收派網絡的基本運營,日均2000萬票是基礎,預計達到日均3000-4000萬是其階段性目標(在大部分為拼多多單量的前提下)。

二、百世快遞怎么了?“價格手段”從有效到失效

(一)百世集團現狀:快遞業務收入占比約6成,業務量21H1份額達到8.2%

百世集團目前業務板塊包括百世快遞、百世快運、百世供應鏈、百世國際和其他(百世優貨與百事金融。)

1、以21Q2為例,我們看一下業務構成:快遞業務收入占比約6成

21Q2收入73.75億,同比下降5%(剔除店加業務口徑下),毛利為-1.45億元,毛利率為-2%,凈虧損4.67億元,凈利潤率-6.3%。

分收入結構看:快遞業務占比近6成。

21Q2公司收入73.75億元:其中快遞42.81億,占比58%;快運收入13.99億,占比19%;供應鏈收入4.8億,占比6.5%;國際業務收入3.15億,占比4.3%;其他收入9億,占比12%。

從毛利率看:快遞業務-5.4%。

21Q2,百世集團毛利為虧損1.45億,其中快遞虧損2.31億,國際虧損0.14億,供應鏈毛利0.43億,快運毛利0.33億,其他業務毛利0.24億。

2、21H1業務量份額為8.2%

百世集團作為極兔之前最后一個成立并成規模的電商快遞龍頭公司,2010年真正意義上介入快遞市場,以價格作為爭搶市場份額的手段,2012年份額2.7%、2016年6.9%,2017年上市時達到9.4%,于2019年達到11.9%的頂峰,此后開始下降至21H1的8.2%。

(注:百世2007年成立,2008年上線供應鏈倉儲服務,2010年收購匯通進入快遞行業,2012年收購全際通進入快運。)

從份額排名看,百世2018年超過申通成為行業第4,但在2020年再度被申通超過,21H1被順豐超過,落至6家上市公司中最后一名。

2021年上半年的份額看,中通(20.7%)>韻達(16.7%)>圓通(15%)>順豐(10.4%)>申通(9.8%)>百世(8.2%)。

(二)百世:“價格手段”從有效到失效

1、成功過的“價格殺手”

觀察2014-16年百世快遞業務毛利為負,意味著以明顯低于成本的價格在行業中攬件,在2017年上市前沖擊市場規模起到了效果。

同一口徑比較下,百世2017年納入派費,當年單票收入3.39元,相當于圓通的92%,21H1落至圓通的88%。

但我們進一步比較派費成本,2018-20年百世派費為1.61、1.52、1.23元,21H1為1.11元;圓通2018-20年則為1.37、1.31、1.17元,21H1為1.12元。

假設派費成本與派費收入持平的話,意味著百世不含派費的單票收入要顯著低于其他公司,即測算百世在2018年不含派費收入僅為圓通的78%,2020年一度拉回到95%,但21H1繼續降至76%。但這樣的價格手段并沒有持續貢獻效果,20年之后公司份額下滑,毛利轉負,虧損擴大。

2、觀察當前國內市場:“落后者”純粹價格手段的失靈

看一組對比數據:

21Q2單票收入,百世降幅最大,可比口徑下單票收入最低。

Q2單票收入的表現:在同樣包含派費的口徑下,百世(1.86元、-17.7%)<韻達(2元、-6.8%)<申通(2.09元,-9.2%)<圓通(2.13元,-2.3%)。

21Q2份額,百世同比降幅最為明顯。百世(8.4%、-2.3pct)<申通(9.8%、-1.6pct)<圓通(15.5%、+0.2pct)<韻達(17%、-0.5pct)<中通(21%、-0.5pct)。21Q2百世市場份額8.4%,同比20Q2下降2.3個百分點,

較2020年末來看,百世下降2個百分點,中通提升0.6、韻達持平,圓通提升0.3,申通下降0.8個百分點。

Q2業務量增速:順豐(37.1%)>圓通(30.4%)>行業(28.6%)>中通(25.6%)>韻達(25.2%)>申通(12.3%) >百世(1.2%)。業務量增速明顯低于價格降幅,導致百世快遞收入Q2出現下滑17%。

2020年前百世的價格策略可以撬動業務量增速超越行業,但20年一季度后,公司單票收入進一步下臺階,但業務量增速卻不斷低于行業。

我們認為意味著全網能力相對頭部公司弱的企業,已經難以利用價格手段推動明顯的業務量增長。

三、極兔+百世:開啟行業破局第一步

此前深度報告中,我們對電商快遞行業未來給出的關鍵詞是:破局。

我們提出了長期看,行業真正結束惡性價格競爭還是要回歸格局的真正優化,即達到相對均衡狀態,各家公司均難以通過價格手段搶到有價值的業務增量(而非純粹犧牲利潤),這條均衡之路有兩種可能:其一是行業整合,龍頭玩家減少;其二是電商格局均衡帶來電商+快遞的格局實現均衡。

極兔收購百世中國快遞業務,對于國內電商快遞而言,是行業整合的重要事件,也是龍頭玩家出現了減少,意味著博弈角色少了一個,但卻并不意味著會有產能的完全退出。

如何理解極兔收購的意義?我們做如下分析,僅供參考。

(一)極兔看中了百世什么?規模—>規模效應—>時間效率

1、首先是規模:靜態看:極兔+百世的份額簡單相加將有望進入行業前三

我們以21Q2各公司份額看,假設Q2極兔份額在7%,則極兔+百世的簡單相加份額達到15.4%,僅落后于行業第三的圓通0.1個百分點,而我們預計在Q3極兔份額在7-8%之間,較Q2有一定小幅提升。

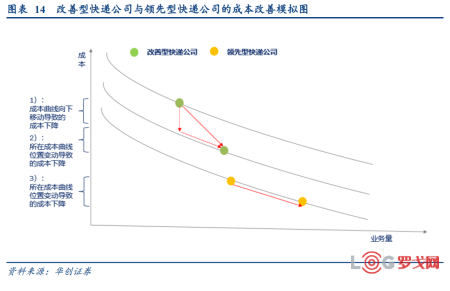

2、規模是規模效應的基礎

快遞是具備規模效應并且有顯著學習效應的行業,我們此前報告分析過后來者的單票成本在一定階段內會呈現更為明顯的降幅,主要有兩個原因:

其一:業務量增長導致的成本下降;

其二:強學習效應導致成本曲線下移。

在我們此前報告《興替、博弈、破局:電商快遞的過去、現在和未來》中分析韻達的崛起中,做過詳細分析,即韻達一方面緊跟中通,在成本管控,資本開支方向學習了中通的先進經驗,同時帶有自身的創新。

3、時間效率

國內基本盤大幅提升+間接接入阿里平臺,收購方式顯著提升時間效率。

前文我們分析,極兔要打通中國-東南亞全鏈路的目標,在國內市場需要拿下日均3000-4000萬,也意味著其占拼多多業務量占比達到3-4成左右。一旦極兔攜手百世成功,意味著通過資本的方式在較短時間內可獲取百世加盟商網點、運營團隊、轉運設備等資源,而極兔+百世日均預計已經達到4000-5000萬票。

同時,預計通過百世快遞業務也可間接接入阿里等平臺,將使得其網絡均衡力進一步提升。

注:與通達系同行不同的是,百世是相對輕資產運營公司。

2020年末百世集團固定資產原值57.9億,凈值為40.8億元,其中機器設備原值達到33.9億,占比58%,車輛資產僅1.2億。意味著百世在轉運中心、甚至車輛資產方面均以租賃為主。

作為對比,2020年中通固定資產高達188億,圓通與韻達均近百億,申通52億。

由此看,除了機器設備以外,資產本身不是極兔所需要的。那么另一種可能就在于極兔有可能需要借助國內的運營提升,進一步向海外進行輸送。

(二)電商快遞整合是否有化學反應?

我國特殊的經濟地理分布,導致區域間收、發件量差異,而通達系作為一線快遞,必須進行全國性布局,低密度區域與高密度區域的轉運件量先天不對稱,使得規模效應打折。而公司初始稟賦、發展路徑、后續競爭,導致同一區域各公司份額差異,加劇了各公司區域間件量分布不均衡,加進一步限制了規模效應發揮。

因極兔未有詳細數據,我們暫且以A股三家通達系公司做討論參照:

我們看各公司收入分布的不均衡:

從占比看:通達系快遞(圓通、申通、韻達),華東收入占比平均超過50%,華東+華南基本接近8成左右占比。

華東區:申通占比從2015年的50%降至2020年的44%;圓通從49%降至45%;韻達從72%降至63%,韻達華東區占比明顯超過圓通與申通。

華南區:申通占比從2015年的30%降至2017年的22%后回升至2020年的30%;圓通則從27%降至21%,韻達從9%升至13%,仍低于圓通與申通,趨勢的背后反映了韻達在嘗試調整華東區占比過高的平衡性問題。

從金額看:2020年申通華東區收入95億,小于圓通的145億,韻達則高達199億,華東區申通65億,與圓通66億基本接近,韻達則僅41億。

2020年申通華東區收入增速下滑,而華南區三家公司均下滑,韻達下降幅度達到了27%。

這樣的分布很直觀可以看到,高密度地區存在明顯重復的網絡,低密度地區確實有望提升轉運效率,提升規模效應。但整合很難就低舍高,高密度地區的重復性是難以破解的難題,電商快遞之間如果存在整合要達到預期效果,是要伴隨至少部分產能的退出。

中郵無人機(北京)有限公司揭牌

2447 閱讀

智能倉儲企業“智世機器人”完成數千萬元A輪融資

2383 閱讀

這家老牌物流巨頭被整合重組,四千多名員工將何去何從?

1697 閱讀聊聊2025年物流企業如何做營銷規劃

1639 閱讀2024最值錢的物流上市企業是誰?哪些物流企業被看好,哪些被看跌?

1086 閱讀地緣政治重塑下的全球供應鏈:轉型、挑戰與新秩序

1046 閱讀極兔速遞2024年第四季度包裹量增長32.5% 全球日均單量超8000萬件

1070 閱讀物流供應鏈領域“吸金”不力,但能給投融資事件頒幾個獎

1007 閱讀2024LOG供應鏈物流?突破創新獎候選案例——準時達國際供應鏈管理有限公司

931 閱讀京東緊急馳援西藏震區,首批救援物資已由專車送出

983 閱讀

粵公網安備 44030402005698號

[羅戈導讀]極兔看中了百世什么?規模—>規模效應—>時間效率。

[羅戈導讀]極兔看中了百世什么?規模—>規模效應—>時間效率。