[羅戈導讀]各航空公司集中披露5月運營數據,國內航線客流量繼續超越疫情前同期水平,客座率環比略有提升,但國際航線仍處低谷。

[羅戈導讀]各航空公司集中披露5月運營數據,國內航線客流量繼續超越疫情前同期水平,客座率環比略有提升,但國際航線仍處低谷。

事項:

各航空公司集中披露5月運營數據,國內航線客流量繼續超越疫情前同期水平,客座率環比略有提升,但國際航線仍處低谷。

國信交運觀點:

6月廣州疫情反復,客流再次下降,但4-5月的數據說明在疫情影響消退之時,民航需求增長有充足的韌性。6月15日廣州新增病例歸零,疫情消退后暑運需求復蘇仍將持續。通過供需分析,我們認為短期即便國內需求完全恢復,其仍難與海外運力大幅回流帶來的供給增量相匹配,階段性壓力猶存,航司間的分化仍將存續,但即便供需難以完全匹配,但二者相差不大,航司整體再度大幅虧損的風險已經解除。大航受制于寬體機消化壓力,業績仍將低位徘徊,而民營航司得益于較高的運力效率和精簡機隊下的靈活運力騰挪能力,業績率先回溫,二三季度將實現明顯盈利。

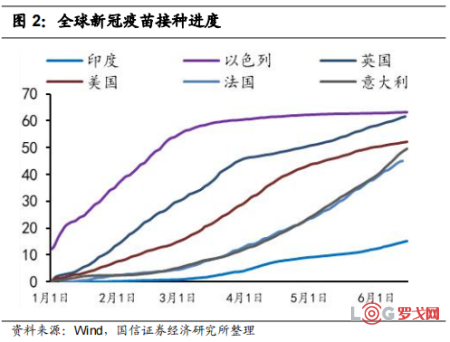

目前海外歐美主要發達國家疫苗接種率已經在50%左右,其中美國52%、英國62%、法國45%、意大利50%,且全球范圍新增確診病例已超一個月處于下降趨勢,部分國家已經開始考慮解封,如相關國家開放后疫情不再反復,全球范圍的互聯互通將正式開啟。

國內方面,局地疫情發生后反而刺激了居民疫苗接種意愿,6月14日我國新冠疫苗總接種量突破9億,七日平均接種量持續保持在1000萬以上,向著群免的方向加速邁進。隨著疫苗接種率的持續提升,實現群體免疫,逐步放開國門后,寬體機運力將有效消化。民航需求伴隨經濟增長不會停止其上升的勢頭,2020年初至今的持續運力低引進,海航的重組尚需時日擴張乏力,民航供給將被限制在低位。一旦國門開放消化運力,供需敞口終將出現,促成顯著的景氣區間,而在國門開放之時,大航的向上彈性相對更大。

2021年因一季度拖累,即便各航司二三季度大幅減虧并實現盈利,全年業績仍難回歸疫情前,但疫情最差的一季度已經過去。在疫情結束后,各航司業績均有望創歷史新高。標的上,我們并不回避短期大航業績表現可能偏弱的事實,民營航司階段性更加穩健,但國門開放后,大航具備更大的向上彈性,具備后發先至的潛力。推薦春秋航空、吉祥航空、中 國國航、南方航空、中國東航,關注華夏航空。

評論:

各航司披露 5 月運營數據

各航司披露2021年5月運營數據,國內客流環比基本持平,客座率小幅回升。

總量上看:三大航運力投放相比2019年仍有一定降幅,但差異依舊明顯,南航表現更優,ASK降幅為17.1%,國航因國際線運力歷史占比較高,運力消化壓力尚存,ASK降幅為31.0%,東航折中,降幅為24.8%。運量方面,三大航RPK相比2019年降幅環比略有擴大,南航表現較好,降幅20.3%,國航降幅為34.9%,東航降幅為30.7%。民營航司方面,春秋吉祥運投相比19年延續正增長勢頭,消化了絕大部分海外運力回流的壓力,客運量也顯著回升,春秋旅客運輸量相比2019年同期升19.3%,吉祥升4.8%。

國內市場迅猛復蘇:三大航國內線運投相比2019年均實現20%以上正增長,RPK、客運量同步回正。三大航中南航運量表現最佳,國內線RPK相比2019年增長19.7%,客運量相比增長19.1%。民營航司中,春秋航空國內線ASK相比2019年大幅增長71.3%,吉祥航空則增長20.9%,春秋航空RPK相比2019 年增長 65.2%,吉祥增長18.1%。

各航司客座率環比明顯恢復:4月各航司國內線客座率進一步恢復,三大航5月國內線客座率保持在75%以上,相比2019年降幅收窄至5%左右,其中南航表現最優,客座率為79.2%,相比2019年同期降幅2.6%;春秋吉祥國內線客座率全面恢復至80%以上,其中春秋客座率已接近90%,達到88.8%,吉祥為84.0%,春秋吉祥國內線客座率相比2019年降幅已經收窄至5%以內,其中春秋降幅為3.5%,吉祥為2.2%。

國際地區市場仍處于低谷:由于五個一政策并未明顯松動,國門暫未全面打開,各航司國際線運投及運量仍處于低谷,各航司國際線運投及運量相比2019年仍未有顯著起色。

六月疫情局地反復,目前已得到控制,繼續看好趨勢復蘇

6月廣州疫情反復,客流再次下降,但4-5月的數據說明在疫情影響消退之時,民航需求增長有充足的韌性。6月15日廣州新增病例歸零,疫情消退后暑運需求復蘇仍將持續。

我們在2021年5月9日外發的中期策略報告《中國供應鏈領先全球,周期板塊將超預期》中,航空部分通過供需分析,得出結論,短期即便國內需求完全恢復,其仍難與海外運力大幅回流帶來的供給增量相匹配,階段性壓力猶存,航司間的分化仍將存續,但即便供需難以完全匹配,但二者相差不大,航司整體巨虧的風險已經解除,大航受制于寬體機消化壓力,業績仍將低位徘徊,而民營航司得益于較高的運力效率和精簡機隊下的靈活運力騰挪能力,業績率先回溫,二三季度將實現明顯盈利。

歐美發達國家疫苗接種率已經過半,如后續疫情不再反復,全球互通有望正式重啟

目前海外歐美主要發達國家疫苗接種率已經在50%左右,其中美國52%、英國62%、法國45%、意大利50%,且全球范圍新增確診病例已超一個月處于下降趨勢,部分國家已經開始考慮解封,如相關國家開放后疫情不再反復,全球范圍的互聯互通將正式開啟。

國內方面,局地疫情發生后反而刺激了居民疫苗接種意愿,6月14日我國新冠疫苗總接種量突破9億,七日平均接種量持續保持在1000萬以上,向著群免的方向加速邁進。隨著疫苗接種率的持續提升,實現群體免疫,逐步放開國門后,寬體機運力將有效消化。民航需求伴隨經濟增長不會停止其上升的勢頭,2020年初至今的持續運力低引進,海航的重組尚需時日擴張乏力,民航供給將被限制在低位。一旦國門開放消化運力,供需敞口終將出現,促成顯著的景氣區間,而在國門開放之時,大航的向上彈性相對更大。

2021年因一季度拖累,即便各航司二三季度大幅減虧并實現盈利,全年業績仍難回歸疫情前,但疫情最差的一季度已經過去。在疫情結束后,各航司業績均有望創歷史新高。標的上,我們并不回避短期大航業績表現可能偏弱的事實,民營航司階段性更加穩健,但國門開放后,大航具備更大的向上彈性,具備后發先至的潛力。推薦春秋航空、吉祥航空、中國國航、南方航空、中國東航,關注華夏航空。

風險提示

1、宏觀經濟波動;

2、疫情再度反復;

3、油價匯率劇烈波動;

4、安全事故。

前海粵十完成新一輪戰略融資

2391 閱讀

樂歌股份預計2024年歸母凈利潤下降約50%,大力發展海外倉

2360 閱讀

連續5年的“春節主力軍”,德邦為何如此穩?

1723 閱讀AI改變物流業的游戲規則:從炒作到實踐的深度思考

1290 閱讀CES 2025:NVIDIA OMNIVERSE驅動的智能倉儲數字孿生革命

1273 閱讀制造業企業,不要逼物流公司降價了!

1159 閱讀拼多多引領電商西進:帝王蟹進村,非遺剪紙出山

1164 閱讀2024年12月份中國出口集裝箱運輸市場分析報告

1118 閱讀菜鳥拆分為假消息,繼續大力發展全球物流業務

1078 閱讀全球海運市場動態(一月中旬至一月下旬)

1035 閱讀

粵公網安備 44030402005698號