[羅戈導讀]韻達股份公告2020年三季報

[羅戈導讀]韻達股份公告2020年三季報

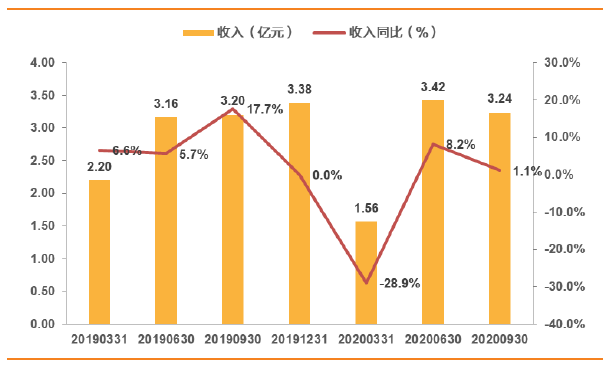

事件:韻達股份公告2020年三季報:前三季度實現(xiàn)營業(yè)收入230.87億元,同比-4.8%,歸母凈利潤10.2億元,同比-47.8%,扣非歸母凈利潤8.5億元,同比-52.1%。三季度營業(yè)收入87.7億元,同比+0.8%,歸母凈利潤3.4億元,同比-48.5%,扣非歸母凈利潤2.9億元,同比-50.7%。

Q3件量增速領(lǐng)先同行,份額加速提升,收入增速轉(zhuǎn)正:2020Q3公司業(yè)務(wù)量增速為54.4%,領(lǐng)先行業(yè)增速16.5pts,公司件量增速處于通達系同行中領(lǐng)先地位。2020前三季度公司市占率達到17.2%,較2019年底提升1.4pts,市占率加速提升。由于行業(yè)競爭持續(xù),Q3公司快遞業(yè)務(wù)單件收入2.15元,同比下降33.7%,環(huán)比下降3.8%。公司總體以份額策略優(yōu)先,Q3營收同比+0.8%,實現(xiàn)今年單季度營收同比轉(zhuǎn)正。

Q3資本開支持續(xù),毛利率同比下降、環(huán)比回升:Q3公司資本開支為18.2億元,同比+93.6%/環(huán)比+51.5%,投入持續(xù)提升,我們認為主要投入方向仍為轉(zhuǎn)運中心、自動化設(shè)備以及車輛等。Q3公司合毛利率為9.6%,同比-3.5pts/環(huán)比+0.5pts,同比下降主要由于市場競爭持續(xù),單價降幅超出公司成本改善幅度;環(huán)比提升或反映公司快速調(diào)整經(jīng)營,加強精細化管理與成本管控。

綜合費用增長,單票凈利持續(xù)承壓,關(guān)注公司經(jīng)營改善。Q3公司費用率為5.0%,同比+1.2pts/環(huán)比+0.7pts,其中研發(fā)費用同比增加0.5億元(公司加強研發(fā)投入,增加研發(fā)人員薪酬增以及技術(shù)外包服務(wù)),財務(wù)費用同比增加0.3億元(公司新增借款、發(fā)行債券的利息支出增加)。Q3單票扣非凈利為0.07元(環(huán)比降0.01元/同比降0.16元),單票盈利持續(xù)承壓,我們認為公司份額持續(xù)提升,后續(xù)關(guān)注盈利質(zhì)量改善。

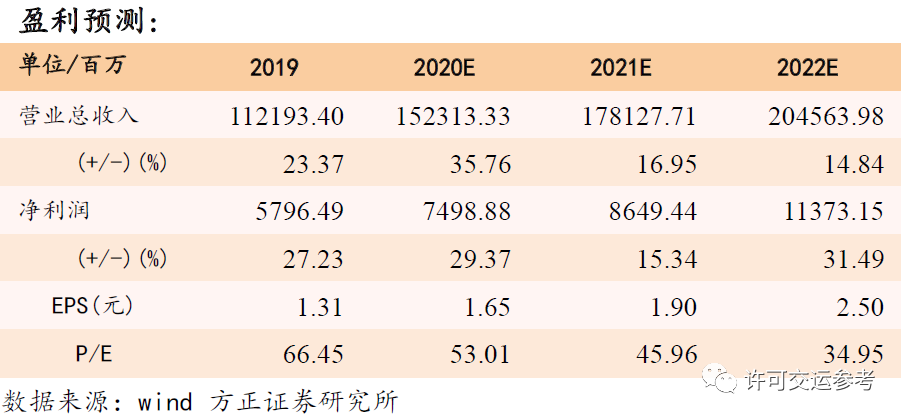

投資建議:在電商快遞頭部企業(yè)持續(xù)競爭背景下,我們認為給通達系當期業(yè)績帶來較大的壓力,但同時也在加速行業(yè)整合出清;考慮到公司戰(zhàn)略定位清晰,精細化管理能力突出,市場份額持續(xù)提升,我們長期看好公司發(fā)展。我們調(diào)整公司2020-2022年歸母凈利潤分別為16.5、18.2、20.7億元,對應(yīng)現(xiàn)股價PE為34、31、27倍,維持“增持-A”評級。

風險提示:電商件市場激烈的價格戰(zhàn),資本開支過快侵蝕現(xiàn)金流及利潤,人工及油價等剛性成本上升等。

中郵無人機(北京)有限公司揭牌

2489 閱讀

智能倉儲企業(yè)“智世機器人”完成數(shù)千萬元A輪融資

2439 閱讀

這家老牌物流巨頭被整合重組,四千多名員工將何去何從?

1795 閱讀2024最值錢的物流上市企業(yè)是誰?哪些物流企業(yè)被看好,哪些被看跌?

1296 閱讀地緣政治重塑下的全球供應(yīng)鏈:轉(zhuǎn)型、挑戰(zhàn)與新秩序

1102 閱讀物流供應(yīng)鏈領(lǐng)域“吸金”不力,但能給投融資事件頒幾個獎

1077 閱讀仿生學:蜂巢帶給供應(yīng)鏈管理的啟示

948 閱讀2024LOG供應(yīng)鏈物流?突破創(chuàng)新獎候選案例——準時達國際供應(yīng)鏈管理有限公司

959 閱讀16連冠背后,日日順助力智家工廠物流降本增效

938 閱讀中遠海運回應(yīng)被美國國防部列入“中國軍事企業(yè)”清單

903 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號