事件:順豐控股公布2020年三季報

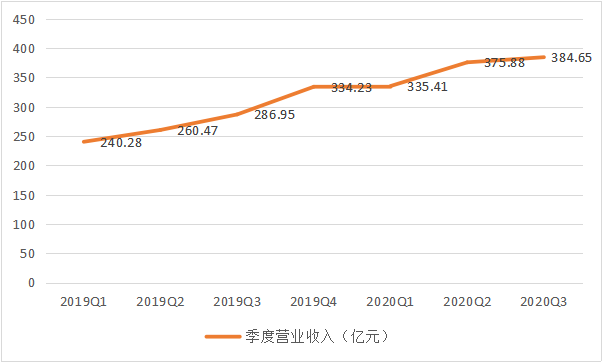

財務方面,2020年前三季度,順豐實現營業收入1095.94億元,同比增長39.13%,實現扣非凈利潤51.05億元,同比增長45.38%;

其中2020Q3順豐實現營業收入384.65億元,同比增長34.04%,實現扣非凈利潤16.60億元,同比增長40.54%。

業務方面,2020年前三季度,順豐完成業務量56.72億票,同比增長74.79%,市占率達到10.10%,同比上升2.71pcts,單票收入18.19元,同比下降20.87%。

其中2020Q3順豐業務量達到20.16億票,同比增長64.71%,市占率為9.05%,同比上升1.48pcts,單票收入17.84元,同比下降18.84%。

1、業績持續高增長,資本開支快速擴張,符合預期

后疫情時代,Q3順豐實現扣非凈利潤16.60億元,同比增長40.54%,Q3業績持續高增長。實現歸母凈利率5.3%,較Q2 7.2%的水平下調1.9PCTS,凈利率的下調我們認為主要由兩方面原因導致:最核心的原因是在成本端,Q3為保證新業務高速增長,順豐資本開支快速擴張導致短期成本增加(Q3構建固定無形長期資產支付的現金34.21億,同比增長164%,環比增長66%);其次是收入端,國際業務收入增速環比略有下滑(Q3全國國際貨運全貨機、客改貨班機運力持續增長,單價下滑所致)。但整體來看,收入端、利潤均實現高增長,業績符合預期。

2、產品矩陣成型,網絡護城河持續強化

從時效快遞到電商快遞,從快遞到快運,從物流到供應鏈,順豐的產品矩陣逐漸成型。由于網絡效應和協同效應的存在,對于順豐而言,開拓新的市場,探索新的需求不僅代表著成長空間的打開,更是搭建公司長期護城河必經之路。烈火煉真金,疫情后的順豐在品牌和產品矩陣方面已經建立起絕對的領先優勢,隨著豐網快遞的逐漸推廣,其網絡護城河將持續強化。

3、履帶式發展,長期看好綜合物流龍頭

縱觀全球快遞巨頭,無一不是綜合物流企業,順豐也不例外。但綜合物流的布局不是一蹴而就的,而是伴隨著不同的需求周期,履帶式發展實現的。對于順豐而言,時效件在格局上已經邁入成熟期,但高增長的電商需求賦予了時效第二生命力,是目前順豐業績增長核心動力;其次是尚處于成長期的快運、電商快遞、冷鏈業務需求,雖然短期仍需大量資源投入,但高增長的行業紅利疊加順豐的強協同效應,該業務有望在在2-3年的維度中實現盈利,描繪順豐的第二增長曲線;最后是新興的國際、同城、供應鏈業務,同城業務是即時零售發展的必要基礎設施,國際和供應鏈則又打開了一個萬億市場的大門,是順豐5年后、10年后的想象空間所在。綜合來看,順豐綜合物流的龍頭的地位已經明確,長期看好公司履帶戰略的兌現與發展。

預計公司2020-2022年營業收入分別為1523.13、1781.28、2045.64億元,凈利潤分別為74.99、86.49、113.73億元,對應PE為53.01、45.96、34.95倍。維持“強烈推薦”評級。

-風險提示-

宏觀經濟增長放緩、中高端競爭加劇、業務量增長過快導致爆倉、成本優化不及預期

中郵無人機(北京)有限公司揭牌

2412 閱讀

智能倉儲企業“智世機器人”完成數千萬元A輪融資

2376 閱讀

這家老牌物流巨頭被整合重組,四千多名員工將何去何從?

1697 閱讀聊聊2025年物流企業如何做營銷規劃

1632 閱讀2024最值錢的物流上市企業是誰?哪些物流企業被看好,哪些被看跌?

1051 閱讀極兔速遞2024年第四季度包裹量增長32.5% 全球日均單量超8000萬件

1070 閱讀地緣政治重塑下的全球供應鏈:轉型、挑戰與新秩序

1018 閱讀物流供應鏈領域“吸金”不力,但能給投融資事件頒幾個獎

1000 閱讀2024LOG供應鏈物流?突破創新獎候選案例——準時達國際供應鏈管理有限公司

931 閱讀京東緊急馳援西藏震區,首批救援物資已由專車送出

983 閱讀

粵公網安備 44030402005698號

[羅戈導讀]事件:順豐控股公布2020年三季報

[羅戈導讀]事件:順豐控股公布2020年三季報