[羅戈導讀]今天我們以FedEx為代表性企業,對比三大知名國際快遞的航空網絡布局,看看在國際大宗貿易,特別是跨境電商迅猛發展的當下,有哪些方面值得我們跨境物流從業者學習和借鑒?

[羅戈導讀]今天我們以FedEx為代表性企業,對比三大知名國際快遞的航空網絡布局,看看在國際大宗貿易,特別是跨境電商迅猛發展的當下,有哪些方面值得我們跨境物流從業者學習和借鑒?

疫情無國界,最近聽到最多的就是港口停擺,機場航空停運,包機盛行,空運價格已成天價,相信對于一直從事跨境電商及貿易的企業非常難熬!那我們從全球知名的三大國際快遞,FedEx、DHL、UPS的網絡布局發展來看,是否能帶給我們一些啟示?做為世界500強的的三大快遞巨頭,全年營收最高超過700億美元,最低超過600億美元。對標這些快遞物流巨頭,以民營快遞順豐為代表是多少呢?最新數據顯示2019年順豐營收1121.93億人民幣。以現在的匯率換算,不到200億美元,在全球快遞物流市場占有率,還有很大的提升空間......

今天我們以FedEx為代表性企業,對比三大知名國際快遞的航空網絡布局,看看在國際大宗貿易,特別是跨境電商迅猛發展的當下,有哪些方面值得我們跨境物流從業者學習和借鑒?

1、以FedEx為代表的國際快遞企業發展背景

2、FedEx、UPS、DHL的航空網絡布局的特點

3、未來國際航空網絡布局的借鑒點有哪些?

全球知名的三大國際快遞,FedEx、DHL、UPS,每一個都是世界500強,全年營收最高超過700億美元,最低超過600億美元。其中聯邦快遞全年營業655億,時效包裹36.4億,國際快遞營業近1000億人民幣,市場占有率29%,應該是全球排名第三。

縱觀國內,順豐從營收看目前是中國最具實力的民營快遞企業,其國際化布局意圖明顯,對標這些快遞物流巨頭,順豐2019年是1121.93億人民幣。以現在的匯率換算,不到200億美元,暫時還未進入世界500強名列。但要趕上聯邦快遞、UPS、DHL這樣的物流巨頭,以目前的營收規模還有一段不小的路要走。

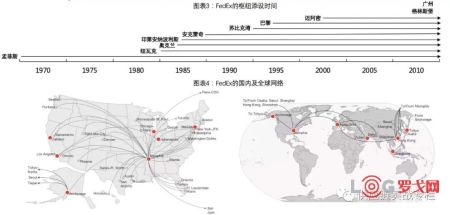

首先,我們對比下這幾家企業的發展背景,DHL從成立之初就做國際快遞快運,后來被德國郵政收購有了強大的國家力量支持;UPS的歷史至今已經超過100年,是實力雄厚的老牌快遞企業。表面看營收稍弱的FedEx,是成立于1971年,和順豐一樣,都是由民營企業家創建的民營快遞,但FedEx的發展故事卻是最為勵志的。

追溯FedEx的國際化發展之路,我們或許能從中窺見,未來中國民營快遞的國際化發展之路........

聯邦快遞官網顯示,截止目前,聯邦快遞擁有675架全貨機,是全球物流巨頭中,擁有全貨機最多的企業,就連UPS和DHL都屈居其后,UPS約649架、DHL約420架飛機。截止2019年12月順豐有58架。

除此以外,聯邦快遞出入超過650個機場,服務全球超過220個國家和地區,在全球的網絡樞紐方面與它的業務覆蓋范圍同步增長,經歷了小范圍的專線,中大范圍的單樞紐網絡和大范圍的多樞紐網絡,到現在的多軸輻射加上點到點的混合性網絡,聯邦快遞在全球擁有12大物流樞紐中心,其中美國8個,覆蓋北美、南美和加勒比海地區;歐洲2個,覆蓋歐洲、中東、非洲等區域;中國2個,覆蓋東亞、南亞、東南亞和澳洲地區。包括一個超級的樞紐網絡是孟菲斯,別外還有11個,廣州是亞太區的樞紐中轉中心,在國內它還有杭州的快件轉運中心和上海浦東的國際快件中心,其實有12個全球的樞紐網絡以后,它在每個區域還有自己的轉運中心近百個,所以在全球的網絡布局是比較全面的,。在1—2個工作日能觸達全球99%GDP的區域。

DHL,2018年全年營收超過了4800億人民幣,37億包裹,它的時效快遞全球排名第三,它的供應鏈和航空貨運代理是全球第一,國際化的能力非常強,在國際快遞方面的營收超過了1160億人民幣,它大概覆蓋了220個國家,市場份額占38%,應該是具有壟斷性,它的全貨機的數量大概有420架,我們再看它的航空樞紐,DHL在三大洲設立了三個一級的全球轉運中心,比如在歐洲是德國的萊比錫,在美洲是辛辛那提,在亞洲是香港,其實在中國也做了比較完善的布局,比如說中國有兩個轉運中心,包括上海是北亞的,然后包括四個國際口岸,八個直航城市,還有17個航空貨運業務的執照城市,應該是非常完善的,國內的快遞物流企業在對比上,還有很大的差距

UPS,2018年全年營收是4750億人民幣,它的市值是三大國際快遞公司里最高的,超過了7000億人民幣,它的時效包裹是52.73億,其中國際時效包裹約8.11億票,營收約750億人民幣,市占率約22%,排在FedEx、DHL之后位列第三,它覆蓋的范圍超過200多個國家,貨機數量約550架,其中在航空樞紐布局方面和FedEx非常類似,其中在美國是以路易斯維爾機場作為一個超級樞紐中心,在歐洲是德國的科隆,加拿大是漢密爾頓,在拉丁美洲和加勒比海區域是邁阿密,在亞太區域的航空樞紐是香港,上海和深圳,在12個樞紐中心里面中國占了三個,可見對中國市場的重視程度及未來貨量潛力的預估,是不可小覷的。

如上圖所示,縱觀FedEx與UPS、DHL在歐洲、亞洲的網絡布局上基本相同,主要以北美的LEJ,歐洲的DEL,BLR;亞洲的HKG為主,根據業務規模布局上會有略微的網絡密度的差異而已。

1、投高端設備設施,重金投資航空運力及物流樞紐網絡,占據高端領先優勢;

2、借助金融資本,大舉收購全球極具實力的跨國物流巨頭和區域物流的領頭羊企業,拿金錢換時間。

DHL,最早進入美國市場的境外快遞企業,但也成為了被聯邦快遞從美國市場趕走的一個強大對手。1969年,DHL開設了他們的第一條從舊金山到檀香山的速遞運輸航線。DHL比聯邦快遞更早在美國開拓業務,不過后來DHL把大量資源轉到開拓歐洲、中東和亞洲市場時,后方老巢卻被快速崛起的聯邦快遞占領。2008年,由于美國市場失利,DHL宣布退出美國國內快遞市場,而只專注于國際快遞。

聯邦快遞的第二大重點市場是中國,聯邦快遞在中國建了兩個物流樞紐中心,上海和廣州。

2005年聯邦快遞投資1.5億美元在中國廣州建立亞太物流樞紐中心;2017年,聯邦快遞投資1億美元在上海建國際快件和貨運中心,這是目前浦東機場內最大的同類型設施,總面積13.4萬平方米,該貨運中心于2018年1月8日正式啟用,每小時可分揀3.6萬件包裹。

當然,除了聯邦快遞,UPS、DHL也在上海建了物流樞紐中心。

聯邦快遞在中國建的兩個物流樞紐,連接了整個亞太經濟區。

聯邦快遞1984年就開始為中國市場提供服務,但直到1995年,聯邦快遞才在中國生根,那年,聯邦快遞以6750萬美元收購了當時唯一可以直飛于中美之間的常青國際航空公司。收購之后,聯邦快遞成為第一家可以提供中美往返直飛的國際快遞企業。

1999年,聯邦快遞與天津大田集團成立合資公司—大田-聯邦快遞有限公司,加快了在中國布局的步伐,2007年,聯邦快遞完成對大田股份的收購,自此,聯邦快遞的中國運營模式與美國基本一致。

除了在中國實施合資和收購行為,聯邦快遞在全球范圍內的買買買也勢不可擋。2001年,聯邦快遞收購金考快印,金考快印在亞洲、大洋洲、歐洲及北美洲有超過1200家分店。聯邦快遞收購金考快印之后,將自己的業務范圍覆蓋到金考快印服務的區域。2012年,聯邦快遞收購波蘭貨運公司Opek 、法國商務快遞公司TATEX、巴西交通物流公司Rapid?o Cometa;2014年,聯邦快遞收購跨境貨運解決方案公司Bongo國際,Supaswift businesses在南非和其他六個國家的業務。

聯邦快遞歷史上最大的收購發生在2016年,其以49億美元收購了TNT,TNT服務的區域遍布歐洲、亞太、北美、中東和非洲。

收購TNT之后,聯邦快遞強化了自己在整個歐美、中東非、亞太的物流網絡。

1,合資+收購是主旋律,也是最快最有效實現組網的方式

2,機場,航權,飛機,樞紐等核心基建資源上的提前布局

3,直營為主,運營管控能力強

4,自動分揀設備+集裝器具運用廣泛,提升中轉效率。

5,大力推廣條形碼技術,系統信息化程度高

主要總結以上五點,其實每一點規劃實施落地都不容易,雖然它們的超級樞紐的運營已有40多年,比如美國現在很多場地的基建已不能繼續支撐業務的發展,面臨改擴建的情況,但在30-40年前,已在物流快遞領域對信息,設備,集裝運輸,快遞時效重視的三大國際快遞巨頭的發展歷程來看,在跨境電商促進之下,跨境物流發展的契機,需要進一步加大在運能、航線、機場,港口,進出口關務對接,跨境物流系統及本地化落地配能力等領域的戰略布局,特別是在疫情之下,影響無國界,更是讓跨境電商受制于跨境物流能力的矛盾更為突出,才有了各類包機業務的涌現,相信在接下來的跨境貿易中包機會形成常態,或占從事跨境物流企業常態運力的一定比例,市場也會越來越規范包機的市場化行為,對于有主要航線的運力,海外清關能力,海外轉運基礎設施的企業將是跨境物流服務領域有力的競爭力量。

前海粵十完成新一輪戰略融資

1635 閱讀

樂歌股份預計2024年歸母凈利潤下降約50%,大力發展海外倉

1625 閱讀

連續5年的“春節主力軍”,德邦為何如此穩?

1597 閱讀CES 2025:NVIDIA OMNIVERSE驅動的智能倉儲數字孿生革命

1210 閱讀AI改變物流業的游戲規則:從炒作到實踐的深度思考

1192 閱讀制造業企業,不要逼物流公司降價了!

1103 閱讀拼多多引領電商西進:帝王蟹進村,非遺剪紙出山

1122 閱讀2024年12月份中國出口集裝箱運輸市場分析報告

1041 閱讀菜鳥拆分為假消息,繼續大力發展全球物流業務

1008 閱讀大跌!!!重挫14%

996 閱讀

粵公網安備 44030402005698號