[羅戈導讀]亞太地區最大物流地產運營商ESR Cayman向港交所再次遞交上市申請,聯席保薦人為德意志銀行和中信里昂證券。

[羅戈導讀]亞太地區最大物流地產運營商ESR Cayman向港交所再次遞交上市申請,聯席保薦人為德意志銀行和中信里昂證券。

摘要|亞太地區最大物流地產運營商ESR Cayman向港交所再次遞交上市申請,聯席保薦人為德意志銀行和中信里昂證券;ESR單一最大股東為華平,持有約38%的股份。其他主要股東包括京東(JD.US)旗下京東物流,持股比例大約8%。另外,韓國第三大財閥SK也有控股。

據港交所9月12日披露,早前將上市計劃擱置的亞太地區最大物流地產運營商ESR Cayman向港交所再次遞交上市申請,聯席保薦人為德意志銀行和中信里昂證券。據悉,該股原本預計6月20日在港交所掛牌上市,計劃發行5.6億股,招股在16.2港元至17.4港元之間,擬最高募資98億港元。

ESR持有資產負債表的物流物業組合,并管理諸多基金及投資公司,于亞太區投資處于物業生命期不同階段的物流物業。ESR Cayman在亞太區為新經濟建設物流基礎設施,致力于為租戶提供現代一流的物流設施及解決方案。

ESR單一最大股東為華平,持有約38%的股份。其他主要股東包括京東(JD.US)旗下京東物流,持股比例大約8%。另外,韓國第三大財閥SK也有控股。

于2019年6月30日,公司管理30家由第三方出資的私人投資公司,總股本承諾超過63億美元,亦管理兩只于新交所上市的不動產投資信托基金,總賬面估值約為29億美元。

截至2019年6月30日,資產管理規模約為202億美元(其中27億美元來自資產負債表),包括建筑面積約8.5百萬平方米的已竣工物業、建筑面積約4.4 百萬平方米的在建物業(我們預期于未來兩至五年內竣工,其規模預期將占我們當前已竣工物業建筑面積一半以上)及建筑面積約2.4百萬平方米的留作日后發展的待施工土地,建筑面積合共超過15.3百萬平方米。

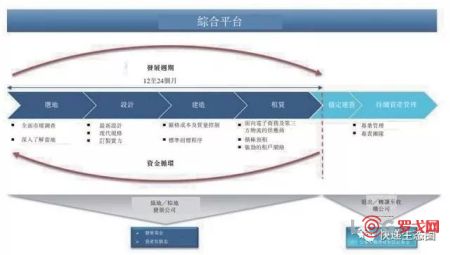

業務模式:ESR憑藉自身的實力物色、設計、建設、租賃及管理投資組合資產。利用自有資金以及橫跨各級別風險與流動性等級的匯集資金及投資公司來擴大其業務規模。亦在有發展前景的市場,以自有資產負債表收購私募及公開平臺以迅速擴大業務規模。

公司按產品及服務組織業務部門,有以下3個可呈報經營分部:發展我們通過發展、建設及銷售計入自有資產負債表的已竣工物業賺取發展利潤;基金管理我們通過所管理的基金及投資公司,代表資本合伙人管理相關資產, 從而賺取手續費收入;投資截至2019年6月30日,公司持有或管理:8.5百萬平方米已竣工的建筑面積;4.4百 萬平方米在建中建筑面積;及約2.4百萬平方米留作日后發展土地的建筑面積。截至2019年6月30日,按建筑面積計算,71.5%的投資組合資產由我們所管理的基金及投資公司持有, 而其余資產則由公司資產負債表持有。

眾多需要物流配送設施的大中型跨國及國內租戶,包括電子商務公司、第三方物流供應商、實體零售商、制造商、冷鏈物流供應商及其他租戶。第三方物流 供應商為各行業的終端用戶提供服務,包括電子商務、電子產品、快消品、零售及快餐連鎖、一般物流服務、汽車及配件、醫藥、醫療設備及器械行業。

行業地位:根據仲量聯行報告,按建筑面積及按投資組合資產價值計算,我們是專注亞太區的最大物流地產平臺,而按2019年7月1日至2020年12月31日的建筑面積計,我們亦擁有亞太區主要市場總數最多的儲備發展項目。

我們發展及管理現代物流設施,以滿足亞太區電子商務公司、第三方物流供應商、實體零售商、生產商、冷鏈物流供應商及其他各方因應物流基礎設施隨著現代經濟發展而產生的需求。公司僅專注亞太區,根據仲量聯行報告,于2018年,亞太區人口超過36億(占全球人口約50%),GDP超過28.6萬億美元(占全球GDP超過33%)。公司目前在中國、日本、韓國、新加坡、澳大利亞及印度營運。于2018年, 該等市場占亞太區GDP將近90%。

主要財務數據:根據公司最新上傳的上市申請文件顯示,截至2019年6月30日止六個月,公司取得收益1.56億美元,母公司擁有人應占溢利為7595萬美元,按年增加22.91%;而經調整純利錄得939.1萬美元,按年驟減76.45%。

募資用途:公司此次重新上市集資規模暫未可知,集資用途仍然是償還2016年11月發行的韓亞票據及贖回2016年12月發行而為兌換為普通股的C類優先股;以及用于開發公司資產負債表內的物流物業及對所管理基金及投資公司的共同投資。

另外,該公司還存在以下潛在風險因素:公司業務集中在亞太區,或會受到區域及全球經濟和政治局勢發展的影響;亞太區電子商務及第三方物流行業不斷增長的需求及該需求會否于亞太區持續增長對其業務的影響;公司在亞太區經營跨國業務的時間相對較短,因而面對復雜且可能難以解決的營運風險;公司的業務競爭非常激烈;投資組合資產的投資回報或會受到投資組合資產的收入及價值波動與其他因素不利影響;公司列入資產負債表物業和所管理基金及投資公司持有的物業重估或會影響其盈利能力等。

| 綜合智通財經訊息

| 快遞生態圈團隊整理

登載此文出于傳遞更多信息之目的,并不意味著贊同其觀點或證實其描述;文章內容僅供參考,不構成投資建議;投資者或經營者據此操作,風險自擔。

“京東服務+”洗衣中央工廠招商、3C上門安裝/維修招商

2885 閱讀

嘉誠國際發布2024年年報:營收13.5億元,歸母凈利潤為2.05億元

2662 閱讀

深圳擬擴大試點物流、環衛功能型無人車運營,加速產業規模化進程(附編制說明等下載)

2608 閱讀這家老牌物流巨頭被收購,9億美元交易值不值?

2226 閱讀即將年營收超3000億元、迎來8.66萬名新員工,這家物流巨頭面臨最大風險

1751 閱讀京東外賣重點推廣39城

1442 閱讀京東,為外賣騎手繳納五險一金!

1279 閱讀普洛斯中國2024年表現穩健強勁,卓越運營助力新經濟勢能攀升

1219 閱讀豐巢與菜鳥破壁合作 菜鳥寄件可選“到柜寄”默認順豐承運

1124 閱讀菜鳥出席世界郵政和快遞美洲會議,國際物流服務受全球市場認可

1112 閱讀

粵公網安備 44030402005698號