[羅戈導讀]從美國巨頭經驗看快遞入局快運的發展空間。從1978年到1987年,美國零擔行業CR4 由25%提高到42%。進入21世紀后,快遞巨頭UPS 和FedEx 的進入使零擔市場格局發生了新的變化,行業中兼并重組頻繁,市場集中度進一步提升。

[羅戈導讀]從美國巨頭經驗看快遞入局快運的發展空間。從1978年到1987年,美國零擔行業CR4 由25%提高到42%。進入21世紀后,快遞巨頭UPS 和FedEx 的進入使零擔市場格局發生了新的變化,行業中兼并重組頻繁,市場集中度進一步提升。

內容概述:

● 快遞每月談:從美國巨頭經驗看快遞入局快運的發展空間。從1978年到1987年,美國零擔行業CR4 由25%提高到42%。進入21世紀后,快遞巨頭UPS 和FedEx 的進入使零擔市場格局發生了新的變化,行業中兼并重組頻繁,市場集中度進一步提升。

從快運業務對巨頭的貢獻比例來看,UPS貨運業務收入占比穩定在16%左右,營業利潤占比穩定在9%左右,FedEx貨運分部收入占比穩定在12%左右。對標國內企業,快運業務的比例提升空間巨大,有望成為新的增長點。而近年來家電、家具等大件網購需求的興起為快運行業(尤其是大件電商快遞)增長提供動力。

● 行業業務量增速中樞繼續下移。2018年1月全國快遞服務企業業務量完成39.9億件,同比增長80.3%。受與去年春節錯位影響,同比增速大幅提高。假設去年1月正常運行19天,則今年1月可比口徑業務量增長大約為11%。

● 快遞平均單價繼續環比回升。2018年1月全國快遞單月平均單價為12.5元,同比下滑10.9%,降幅擴大,但最近3個月單價環比持續回升。

● 行業集中度繼續提高,市場結構優化。2018年1月快遞服務品牌集中度指數CR8首次達到80.0,環比增加1.3,體現競爭格局繼續改善。

● 有效申訴率繼續下降,服務質量改善。2018年1月全國快遞服務有效申訴率為百萬分之5.03,同比減少7.62,環比減少1.93。韻達繼續領跑申訴率排行。

● 韻達、中通繼續領跑,申通回升明顯。順豐、申通、韻達繼續公布月度經營數據,業務量方面,韻達、中通繼續保持超越行業的增長,而申通增速提升明顯,我們認為主要是公司“去大件”的政策帶來的業務量彈性。

韻達的單件收入下降主要原因是公司派費不計入收入、繼續減少重貨造成件均重量下降,并不代表價格戰加劇、競爭力下降,相反重貨比例下降會提高干線的盈利能力。

申通業務量恢復較高增長,單件收入上升最主要的貢獻來自派費提升,另外重貨的中轉費提升也有貢獻。值得注意的是,申通公告派費提升,主要是公司提升了紙質面單派費,從而引導客戶更多使用電子面單。

美國公路貨運業經歷了與我國截然不同的發展歷程。

一是美國公路貨運起步更早。早在20世紀初,汽運便憑借著靈活性強等優點逐漸進入大眾運輸領域,成為當時美國鐵路運輸的重要補充。

二是美國公路貨運業曾經歷了長時間的管制。從州際商務委員會(ICC)1935年頒布《汽車運輸法案》開始,一直到1980年美國國會通過《汽車運輸方案修正案》開始放松管制,五十余年的時間中公路運輸業面臨著政府對運輸價格、市場準入退出、運輸安全等方面全方位的管制。

從實踐結果來看,雖然政府管制的出發點是抑制惡性競爭、維護市場秩序,但實際上對美國公路物流業的發展產生了明顯的阻礙作用。

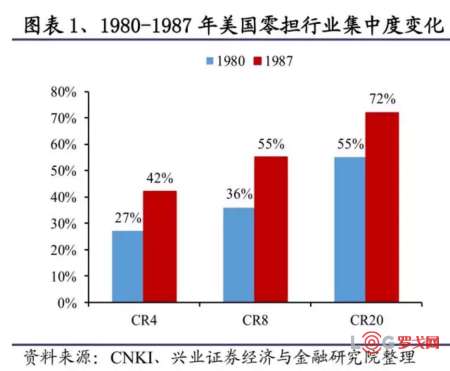

在上世紀80年代公路運輸業管制逐步放開之后,美國零擔物流業開啟了黃金發展時期,但競爭也大大加劇,導致大量企業倒閉,市場集中度明顯上升。從1978年到1987年,美國零擔行業CR4由25%提高到42%。進入21世紀后,快遞巨頭UPS和FedEx的進入使零擔市場格局發生了新的變化,行業中兼并重組頻繁,市場集中度進一步提升。

目前,美國的零擔物流行業已經處于成熟與聯盟階段,屬于寡頭壟斷市場。行業大規模整合兼并的熱度已經退去,市場格局趨于穩定。從市場集中度來看,2016年美國零擔行業CR4、CR8、CR10分別達到43.61%、66.94%、74.58%,遠高于我國零擔市場1.9%、2.8%、3.2%的集中度,更接近我國快遞行業的集中度水平。

在高度集中的市場格局下,龍頭企業的收入和盈利體量更為龐大。根據SJ咨詢的數據,2016年美國零擔物流行業規模為349億美元,換算成人民幣約合2264億元,明顯小于我國零擔行業的2016總規模1.1萬億元。但由于市場集中度更高,300多億美元的零擔市場就培育出了11家收入規模超過10億美元的企業,其中有8家企業收入超過德邦2016年零擔業務(102.82億元,即1584.89百萬美元)的營業額。

這意味著,未來隨著我國零擔市場集中度的提升,零擔龍頭企業在體量上仍然有著非常可觀的增長空間。如果對照第一名FedEx Freight的市場份額(2016年為16.99%),按照零擔行業1.1萬億的行業規模估算,我國零擔第一企業的營業額有望達到1870億元以上。

美國快遞業巨頭FedEx與UPS都是通過收購方式進軍快運業務,2016年其零擔業務營業收入分別排美國零擔行業第一位與第五位。從2008-2016年兩大巨頭的營業收入與非經常項目前利潤(為了更好反映企業主營業務的經營業績,此處選取非經常項目前利潤,剔除非經常項目的影響)變化情況可以看出,兩大巨頭營業收入與非經常項目前利潤體量差異較小,差異在于二者增速。

FedEx17財年(16年6月1日-17年5月31日,依此類推)與18財年營業收入增速分別為14%、25%;UPS在15年、16年的收入增速分別為6%、11%,FedEx收入增速更快。此外,FedEx非經常項目前利潤增速遠高于收入增速,15-18財年非經常項目前利潤增速都高于100%;UPS的非經常項目前利潤增速基本與營業收入增速保持一致(2012年員工養老金計劃支出48億美元導致營業成本大幅上升),可見FedEx成本管控能力較強。

從收入產品結構可以看出,2005年之前,UPS的貨運收入(2002年之前貨運規模很小,被并入非包裹業務;2002年之后非包裹業務正式變為貨運與供應鏈業務)占比較小,不足10%;2005年并購OverniteCorp.(現稱為UPSFreight)后貨運與供應鏈業務收入占比迅速提升;之后收入產品結構穩定,目前貨運與供應鏈業務收入占比穩定在16%左右。

從利潤的產品結構來看,2006年之前貨運業務對利潤貢獻極小,甚至處于虧損狀態;考慮到2007年公司養老基金計劃大幅支出導致國內包裹業務虧損1406百萬美元,因此2007年利潤產品結構中貨運與供應鏈占比急劇上升至39%這一數值不具有參考意義,營業利潤產品結構圖中已將2007年剔除;2008年由于美國經濟衰退與燃油成本上漲,貨運部門營業利潤為-450百萬美元;09年后貨運與供應鏈業務基本步入正軌(2012年由于line haul網絡增長4000萬美元與燃油成本上漲30%,貨運部門營業利潤為15百萬美元,同比下降97%),對利潤貢獻率穩定在9%左右。

FedEx雖然在1998年就收購Caliber System集團(包括子公司Viking Freight)正式進入零擔市場,但是在2001年之前這場收購對公司貢獻主要體現在Caliber System子公司RPS帶來的快遞業務收入。直到2001年公司收購美國另一家區域零擔龍頭American Freightways,FedEx才單獨成立聯邦快遞貨運,將貨運業務獨立出來。

收購American Freightways為公司2001年帶來6.3億美元的收入貢獻,在2002年公司將American Freightways與Viking Freight分別重新命名為FedEx Freight East和FedEx Freight West。2002年后貨運業務進一步做大做強,除了2016年并購TNT為聯邦快遞集團帶來7401百萬美元的收入貢獻,從而導致貨運業務收入占比略有下降外,目前貨運業務對收入貢獻穩定在12%左右。

縱觀2016年中國零擔行業收入前十位,快遞企業中只有對標UPS與FedEx的順豐以23.4億元的零擔業務收入在行業前十中占據一席之地。除了順豐、百世(2016年貨運業務收入排零擔行業第12位),國內其余快遞企業的快運業務都處于發展初期,業務量較小。

截至2017年6月,順豐擁有專業重貨網點478個,重貨中轉場8個,場地總面積超過18萬平方米,覆蓋全國31個省(區、市)的236個主要城市及地區,配備專業車輛3000余臺,專業設備工具212項。時效和質量方面,重貨快運產品時效達成率為90%~95%。

2017年前三季度,順豐重貨業務收入為29.7億元,同比增長86%,占總收入比例為6%。如果按照UPS較為穩定的貨運業務收入占比16%來算,順豐前三季度的貨運業務收入可以達到79.7億元(順豐17年前三季度總收入為498.3億元)。

百世快運憑借現代化的作業設備、信息化管理,以及全國統一的標準化流程等核心競爭力,發展迅猛。

截至2017年9月底,百世快運已擁有130多個轉運中心、7500多個服務網點,以及2400多條班線,服務范圍覆蓋全國。2012~2016年,百世快運業務量年均復合增長率達93%,2017年前三季度百世物流貨運業務收入22.1億元,占總收入比例已達16%,貨運業務全年收入占比有望超過UPS。

除了順豐與百世,通達系中中通快運業務發展較快。

截至2017年12月,中通快運在全國共開設直營分撥中心51個,總面積約25萬平方米,加盟分撥中心5個,開通省際干線677條。此外,還建立了50個集配站以及2576家一級網點,日貨量超過7200噸。韻達、圓通在2017年才起網快運,申通在18年首日才正式推出快運業務。

對標UPS與FedEx,從國內各企業快運業務收入占比可以看出,快遞企業的快運業務收入占比提升空間巨大,有望成為新的增長點。

電商多年的發展形成了網購的消費習慣,以前由于物流能力的限制網購以小件為主。而近年來家電、家具等大件網購需求的興起為快運行業(尤其是大件電商快遞)增長提供想象空間。

無論是從快運業務營業收入(絕對值)還是從快運業務收入占比(相對值)來看,快運市場發展空間都很廣闊。在巨大的增量市場中,大家電、家具等品類電商渠道滲透率提升將推動5-100kg公斤段產品成為物流增長的新焦點。

據貝恩預測,目前滲透率較低的大家電、家裝等品類到2020年電商渠道滲透率將分別達到55%、25%。受益于大件電商滲透率提升,快運市場5-30kg增速將達到25%,居所有公斤段之首,30-100kg公斤段增速將達到20%,5-100kg產品應是布局快運重點。

快遞件數:2018年1月全國快遞服務企業業務量完成39.9億件,同比增長80.3%。去年1月受春節影響快遞業務量較低,且由于今年1月臨近春節推動業務量,使得今年1月同比增速較大。

我們假設去年1月正常運行19天,則今年1月可比口徑業務量增長大約為11%。

快遞收入:2018年1月全國快遞業務收入完成497.5億元,同比增長60.5%。

快遞平均單價分析:2018年1月全國快遞單月平均單價為12.5元,同比下滑10.9%,但環比連續三個月回升。

快遞件數:2018年1月,同城快遞業務量完成9.1億件,同比增長62.6%,占當月總業務量22.9%;異地快遞業務量完成29.8億件,同比增長86.2%,占當月總業務量74.8%;國際/港澳臺快遞業務量完成0.9億件,同比增長87.4%,占當月總業務量2.3%。

快遞收入:2018年1月,同城快遞業務收入完成73.1億元,同比增長61.7%,占當月總收入14.7%;異地業務收入完成252.2億元,同比增長62.4%,占當月總收入50.7%;國際/港澳臺業務收入完成52.2億元,同比增長41.5%,占當月總收入10.5%,其它業務收入完成120.0億元,占當月總收入24.1%。

快遞平均單價分析:2018年1月,同城快遞平均單價8.0元,同比下滑0.6%;異地快遞平均單價8.5元,同比下滑12.8%;國際及港澳臺快遞平均單價57.3元,同比下滑24.5%。

快遞件數:2018年1月,東部地區業務量完成32.1億件,同比增長82.8%,占當月總業務量80.6%;中部地區業務量完成4.7億件,同比增長77.3%,占當月總業務量11.8%;西部地區業務量完成3.0億件,同比增長61.2%,占當月總業務量7.6%。

快遞收入:2018年1月,東部地區業務收入完成399.5億元,同比增長61.2%,占當月總收入80.3%;中部地區收入完成55.2億元,同比增長60.5%,占當月總收入11.1%;西部地區業務收入完成42.8億元,同比增長55.1%,占當月總收入8.6%。

快遞平均單價分析:2018年1月,東部單月平均快遞單價12.4元,同比下滑11.8%;中部單月平均快遞單價11.7元,同比下滑9.5%;西部單月平均快遞單價14.1元,同比下滑3.8%。

集中度:2018年1月,快遞服務品牌集中度指數CR8為80.0,同比增加5.7%,環比增加1.3,行業集中度保持高位。

申訴率:2018年1月,消費者對43家快遞企業進行了有效申訴,全國快遞服務有效申訴率為百萬分之5.03,同比減少7.62,環比減少1.93。

企業申訴率排名:2018年1月,有效申訴率最高的3家快遞企業為全峰快遞、國通快遞、宅急送,分別為35.29、29.11和25.76件/百萬件快件;有效申訴率最低的3家快遞企業為中外運-空運、京東、蘇寧易購,分別為0.23、0.41和0.52件/百萬件快件。

快遞件數:2018年1月,順豐速運業務量完成3.2億件,同比增長33.2%;申通快遞業務量完成3.6億件,同比增長69.2%;韻達快遞業務量完成4.9億件,同比增長137.1%。圓通快遞2017年上半年快遞業務量完成22.6億件,同比增長19.1%;中通快遞2017年第三季度快遞業務量完成15.4億件,同比增長39.4%;百世物流2017年第三季度快遞業務量完成10.1億件,同比增長92.6%。

韻達、中通繼續保持超越行業的增長,而申通增速提升明顯,我們認為主要是公司“去大件”的政策帶來的業務量彈性。

快遞服務業務收入:2018年1月,順豐速運實現業務收入73.4億元,同比增長24.4%;申通快遞實現業務收入12.4億元,同比增長82.7%;韻達快遞實現業務收入9.8億元,同比增長118.1%。圓通快遞2017年上半年實現業務收入82.1億元,同比增長10.6%;中通快遞2017年第三季度實現業務收入29.91億元,同比增長32.6%;百世物流第三季度實現快遞業務收入32.66億元,同比增長147.6%。

快遞服務單票收入:2018年1月,順豐速運實現單票收入22.9元,同比下滑6.6%;申通快遞實現單票收入3.5元,同比增長8.1%;韻達快遞實現單票收入2.0元,同比下滑8.0%。圓通快遞2017年上半年實現單票收入3.6元,同比下滑7.2%;中通快遞2017年第三季度實現單票收入2.05元,同比下滑4.2%;百世物流2017年第三季度實現單票收入3.2元,同比增長28.6%。

10月開始,快遞企業為了備戰雙十一,提高了對重貨的歧視性定價(專門針對重貨的中轉費、派費提高),造成這些快遞公司的重貨比例明顯降低,帶來單價收入的下降,而百世、順豐等公司單件收入明顯提升,與重貨比例提高息息相關。

另外,從絕對值上看,韻達、中通與其他公司差距明顯,主要原因是韻達、中通的派費不計入收入,而圓通、申通等公司計入收入。

韻達的單件收入下降明顯,主要原因是公司派費不計入收入、繼續減少重貨造成件均重量下降,并不代表價格戰加劇、競爭力下降,相反重貨比例下降會提高干線的盈利能力。

申通單件收入上升最主要的貢獻來自派費提升,另外重貨的中轉費提升也有貢獻。另外,申通公告派費提升,主要是公司提升了紙質面單派費,從而引導客戶更多使用電子面單。

順豐的單件收入上升與冷鏈、快運等服務產品比例提升有關。

此文系作者個人觀點,不代表物流沙龍立場

京東物流招標 | 2025年3月湖北京東大件物流宅配資源招標

2091 閱讀

京東物流2025年京津冀地區洗護工廠招標

1843 閱讀

極兔經調整凈利潤2億美元!飛輪效應啟動,下一個爆發點在哪里?

936 閱讀打造最賺錢的跨境物流企業,85后老板如何成就“行業一哥”?

862 閱讀小紅書官宣電商出海計劃

794 閱讀別瞎忙了,物流人的出路根本不在辦公室

720 閱讀被月薪困住的物流人

649 閱讀南航物流打造全國首個“雙前置”貨站

542 閱讀菜鳥推出“自動化+無人車”快遞新模式 助力縣域快遞升級

564 閱讀菜鳥悉尼倉入庫量猛增170%,海外倉自動化再升級

570 閱讀

粵公網安備 44030402005698號