如果在2019年

,

一個創業者興致沖沖地過來說

,

未來所有生鮮和快消品的銷售都可以放到居民小區中

,

你大概率會覺得他瘋了

。

可這件事情

,

正像石子擊入池塘漾起的波紋一般

,

席卷整片華夏大地

。

在興盛優選跑通盈利模型之前

,

生鮮電商是一個

“

資本天坑

”

:

1

)

永輝

、

盒馬主攻前店后倉模式

,

節省了倉儲成本

,

卻要承擔無比高昂的店面租金和配送成本

;

2

)

叮咚

、

每日優鮮選擇前置倉模式

,

節省了配送時間

,

卻要承擔同樣恐怖的倉儲成本和配送成本

;

由于生鮮的毛利率很難超過20%

,

至少要客單價達到70塊錢

,

它們才能打平成本

,

這對于一線城市的居民

,

都是不可能達到的數字

。

在這兩派二代玩家在一線大城市鏖戰之時

,

另一幫草根創業者卻從湖南的田埂地頭間生長出來

,

它們稱自己為

“

社區團購

”

。

就像天龍八部中虛竹

“

自殺妙手

”

破了珍瓏棋局

,

社區團購也需要破掉

“

客單價

”

這盤死局

,

而陣眼

,

恰恰在于團長這個角色

。

團長往往是社區里夫妻老婆店的店主

、

閑在家中無事的寶媽

、

或是物業經理

。

團長至少起到了三大職責

:

1

)

最后一公里的配送倉儲

:

平臺只需要負責干線物流

,

把貨送到團長那

,

用戶隔日自己上門取

,

倉儲+配送兩項燒錢大戶都被規避了

,

這一下就可以節省接近20%的成本

;

2

)

線下運營+拉新服務

:

團長既能在微信群里發紅包做活動刺激用戶購買

,

也可以跟用戶推薦其他app比如酒旅

,

左手運營提高粘性

,

右手拉新促進增長

,

兩手一起抓

,

兩手都能牢

。

3

)

裂變發展其他團長

:

團長可以從下線那提成

,

比如興盛優選就有四層

,

從而實現裂變爆發式增長

。

18年社區團購火過一波

,

當時商業模型已經搭建但訂單密度不夠

,

直到今年的疫情

,

海量被困家中的新用戶涌進app

,

幫助興盛一把突破了盈虧平衡點

!

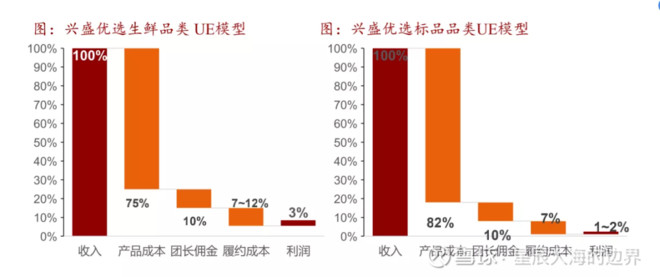

興盛優選6月份的凈利潤率做到了3%

,

也就是上市超市公司的平均水平

。

我們從下圖中看到

,

它用10%的團長傭金為代價

,

換取了履約成本的大幅減少

,

從而實現盈利

。

這是人類歷史上第一次

,

被證明能夠賺錢的生鮮電商模式

。

而且值得注意的是

,

興盛優選的平均客單價僅僅只有13塊錢

,

這意味著

,

包括農村在內的下沉市場幾億用戶均可攬入懷中

,

這是一個可以無限復制的商業模型

!

資本天然逐利

,

募了幾百億在手的美團

、

拼多多

、

滴滴正愁下一條增長曲線

,

看到社區團購這樣一個既能賺錢

、

又能拉新

、

甚至能給主業打輔助的高天花板市場

,

哪能把持的住

?

于是我們看到

,

2020年7月開始

,

美團

、

滴滴

、

拼多多殺入社區團購

,

均列為頭號戰場

,

藍海瞬間變紅

,

發紫的紅

。

三家的姿態高度一致

:

1

)

我們不缺錢

,

先把單店模型干成負的

,

一天送一單不夠就送兩單

;

2

)

領導要高配

,

派出的不是元帥

,

就是大將

(

多多黃錚

、

美團陳亮

、

滴滴陳汀

)

;

3

)

目標很激進

,

半年超越興盛優選

,

今年底百城千萬單

,

明年底千城

。

這是什么概念

?

不管哪家干成

,

社交團購的巨輪已經起航

,

最遲明年底

,

它會席卷大江南北

,

成為尋常人家生活的一部分

。

時代趨勢的巨輪面前

,

所有的對立力量都會被碾碎

,

無論有多悠久

,

亦或是多無辜

。

1

)

首先是零售終端

,

超市首當其沖

,

未來兩年至少80%的超市會陷入虧損

。

超市的引流品類生鮮

、

收割品類快消幾乎完全跟社區團購重合

,

但后者的價格更加便宜

,

勢必會大幅分流銷售額

,

甚至會通過減少消費頻次的方式影響超市其他品類的銷售

。

簡單做道數學題

,

2019年中國線下超市合計零售規模達4.7萬億

,

社區團購單生鮮和快消兩個品類

,

就可以做到1.5萬億的市場規模

。

假設社區團購一半搶占菜市場

,

一半搶占超市

,

那么超市行業對應會少7500億的零售額

,

也就是說收入砍了16%

。

大禾投資胡老師前兩天分享了一個令人心寒的數據

,

“

中國的超市幾乎整個行業加在一起利潤接近0

,

最大的華潤萬家都不賺錢

。

”

收入再砍掉16%

,

我們假設毛利率為30%

,

費用剛性無法節省

,

倒算回來平均的凈利潤率就變成-5.7%了

!

一個賣100塊錢要倒貼5塊7的生意里面

,

最樂觀估計

,

都不會有20%玩家賺錢

。

這就是超市行業未來兩年面臨的考驗

,

可以想見

,

無數大賣場和小賣部會消失

,

等過剩產能退出市場后

,

可能會達到一個新的均衡

。

我預計在2年內

,

超市行業都處于持續被搶份額的痛苦狀態

,

沒有大行情的基礎

。

我們看全國超市龍頭大潤發的走勢

,

7月初之后一路陰跌腰斬

,

阿里控股也無法提振股價

,

背后的邏輯

,

就是大資金看到了社區團購三巨頭的入場

,

對未來慘烈前景的預期逐漸打進股價

。

2

)

其次是流通體系

,

菜市場的小經銷商和菜農會大幅失業

,

被大供應商替代

。

之前有篇爆文

《

“

不講武德

”

的互聯網巨頭正在用資本奪走無數賣菜小商販的生計

,

這是不道德的

,

必須反壟斷

》

,

它提到了底層勞動人民的失業問題

,

值得政府防微杜漸

。

但以此作為反對社區團購的理由

,

就有些博眼球的味道了

。

零售的本質就是流通

,

集約化的流通體系一定優于散兵游勇

,

這是不爭的事實

。

就算沒有社區團購

,

也有別的組織形式來顛覆原有的體系

,

社會發展不會開倒車

。

外賣推出時

,

也有很多人質疑

,

那些餐廳的服務員失業了怎么辦

?

但結果是

,

這些人去送外賣

,

掙得比原來更多

。

衷心祝愿這些小經銷商和菜農

,

也能找到自己在新體系中的位置

,

不至于流離失所

,

這需要資本

、

政府共同的努力

。

3

)

最后是品牌供給

,

我相信

,

一定會有一場新舊快消品牌的大洗牌

。

社區團購的渠道高度集中

,

從而對上游品牌的溢價能力極強

。

而且美團們掌握了用戶的高頻消費數據之后

,

完全可以逆向改造上游的生產流程

。

這意味著

,

快消品牌們必須放下身段

,

適應社區團購巨頭們的需求

。

對于金龍魚這種習慣了躺著掙小商家錢的老品牌

,

這幾乎是不可能的

。

我們已經看到

,

很多快消品知名品牌禁止向社區團購供貨了

,

興盛長沙好多都是沒見過的當地或者網紅品牌

。

那些上個時代的霸主們

,

你們終究會為自己的傲慢付出代價

。

最后

,

我想說

,

每場大變革都會經歷

“

看不見

,

看不起

,

看不懂

,

趕不上

”

的四個階段

,

筆者也曾經對社區團購嗤之以鼻

,

也付出了應有的代價

。

所幸

,

現在還趕得上

。

如果不能擁抱趨勢

,

至少請做到

,

不要被時代的巨輪碾碎。

免責聲明:羅戈網對轉載、分享、陳述、觀點、圖片、視頻保持中立,目的僅在于傳遞更多信息,版權歸原作者。如無意中侵犯了您的版權,請第一時間聯系,核實后,我們將立即更正或刪除有關內容,謝謝!

[羅戈導讀]《互聯網巨頭正在用資本奪走無數賣菜小商販的生計》,這篇文章,提到了底層勞動人民的失業問題,值得政府防微杜漸。但以此作為反對社區團購的理由,就有些博眼球的味道了。

[羅戈導讀]《互聯網巨頭正在用資本奪走無數賣菜小商販的生計》,這篇文章,提到了底層勞動人民的失業問題,值得政府防微杜漸。但以此作為反對社區團購的理由,就有些博眼球的味道了。