[羅戈導讀]?價格戰背景下,各家參與業務量賽跑,拿出全部子彈投入戰場,派費也屢創新低。在這個過程中,無論總部、還是加盟商都承受著巨大的市場壓力,如何平衡兩者利益關系尤為關鍵。

[羅戈導讀]?價格戰背景下,各家參與業務量賽跑,拿出全部子彈投入戰場,派費也屢創新低。在這個過程中,無論總部、還是加盟商都承受著巨大的市場壓力,如何平衡兩者利益關系尤為關鍵。

價格戰背景下,各家參與業務量賽跑,拿出全部子彈投入戰場,派費也屢創新低。在這個過程中,無論總部、還是加盟商都承受著巨大的市場壓力,如何平衡兩者利益關系尤為關鍵。

本期物流一圖與大家討論,在價格戰勝利的關鍵是什么?價格戰,戰在哪里?

賓夕法尼亞大學沃頓商學營銷系主任賈格莫漢?拉古和教授張忠在《SMART PRICING》一書中提到,具有規模效應、缺乏產品差異化的市場更容易爆發價格戰。價格戰下缺乏成本優勢的企業被掃除時,發動價格戰的企業就能獲得更大的市場份額。就算最終沒有獲得更大的市場份額,只要價格戰有效擴大了整體市場需求,業內企業仍能從價格戰中獲益。

顯然,以電商件為主的通達系的發展就是遵循了這個道理,伴隨著電商行業的發展而發展,并誕生了幾家巨頭企業。

然而在通達成本趨同,服務同質化背景下,以及電商無形的手影響下,價格戰短期內并不能很快結束,能否繼續跟著電商發展而繼續獲益,則考驗著各家網絡實力和總部操盤能力。

如今各家為參與價格戰紛紛投子彈,無論義烏價格補貼,還是派費政策的頻出。目的很簡單,龍頭希望速戰速決,后面幾家則希望關鍵時刻不要掉鏈子。

然而掉不掉鏈子并非簡單的市占率,市占率更像短期指標,且該指標并不會短期內發生巨大變化(龍頭一年增加2%),因此可持續發展才是硬道理。即總部、加盟商之間的利益鏈接關系,尤其是在價格戰壓力下,鏈條越繃越緊,把握好度好就顯的格外重要,否則就會遭遇網絡崩盤。我們也看到,目前個別地區已釋放出危險信號。

我們知道,一票快遞的收入,被收派件網點(包括快遞員)和總部分享。簡單來說,收件型網點以運費為主,派件型網點以派費為主,負責轉運的總部以加盟商結算費為主(包括中轉操作費、運輸費、面單費等)。

價格戰下,單票快遞費用持續走低,其實無論收件網點、派件網點,還是總部都會遭受損失,在市場競爭下承受巨大壓力。

對產糧區收件網點,作為市占率提升的關鍵,各家紛紛投入子彈。但如義烏等產量區價格戰已打到冰點。就算在總部的補貼和派費成本下降的背景下,盈利能力也在急劇下降。

非產糧區派件網點,由于產量區過來的派費持續下調,加之總部對收件量的指標完成壓力和罰款,網點收入和利潤面臨巨大壓力。

對總部而言,因補貼核心產糧區網點參與價格戰,單票結算收入在持續下降,從而影響上市公司利潤水平,帶來資本市場的業績壓力。

可見,價格戰下總部和加盟商都沒有贏家,反而便宜了電商賣家。因此對于快遞總部與加盟商,并非對立關系,相反在市場競爭的大環境下,更要精誠合作,共渡難關。

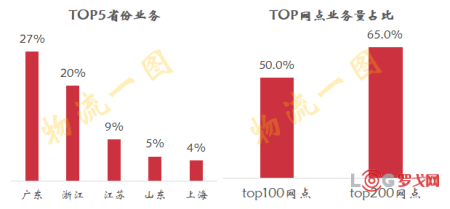

我國電商業務分布不均衡,TOP5省占了全國2/3的業務量。通達系一級網點中TOP100、TOP200網點中就占了50%和65%的業務量。

顯然,核心產糧區的核心網點是市占率提升的關鍵。因此,總部會為了讓網點爭取更多業務量,主動通過下調派費、面單補貼、超額激勵去刺激出貨。而非產量區的眾多網點為末端派件保駕護航。

→通達系網點集中度:

數據來源:國家郵政局,草根調研

無論收派網點還是總部,對于快遞服務來講都很重要,應該說是平等的,然而由于所處地位不同,話語權天然有所差異。

總部掌握著轉運和面單,話語權最大;核心產量區網點決定市占率,話語次之;派件網點以派送服務為主,話語權相對較弱。因此話語權上,總部>收件網點>派件網點。

而在目前降派費打價格戰的背景下,派件網點壓力最大;主力部隊收件網點被很好的保護;總部則做些派費平衡的事情。因此,壓力上派件網點>收件網點>總部。

可見,話語權與壓力倒掛,導致派件網點成為整個鏈條的受力重心,而派件網點數量眾多覆蓋最廣。因此成為最脆弱,且對整個網絡潛在影響最大的重要環節。

可見,價格戰的關鍵是末端派件網點穩定,末端不穩則全網不穩,產量區價格戰也很難持續。長遠來看價格戰成敗的關鍵,反而在非產量區派件型網點的實力。

要保證末端網絡穩定,總部就要有更多措施保障末端派件網點的穩定,主要需要做好以下三點能力的建設,即系統能力、網絡實力和網點活力。同時這三點也是判斷各家穩定性的關鍵。

01系統能力:

派費降幅設置兜底措施,盡量維持單票派件盈虧平衡,從而保證末端網點的長期穩定。這就需要總部做好末端結算費用監控,從而保證網點、快遞員派費合理分配。顯然,誰的末端監控系統做的更好,管理更加精細,誰就能更好的維護好末端穩定。

02網絡實力:

價格戰下人人有責,網絡強則末端強,通過網絡中省區、網管、網點、業務員共同承擔派費下降,可保證各方利益平衡,尤其是末端業務員收入保障,這也是考驗網絡各層級的資金實力和政策時候。誰的網絡資金實力更強,末端政策更好,誰更有可能在殘酷的價格戰中更好的支持末端。

03網點活力:

除了總部、省區各環節的支持外,非產糧區收件網點的創收能力也相當關鍵。在非產量區網點收件方面,總部需通過包倉政策、中轉補貼等方式刺激非產糧區多出件,從而帶來更多收入和利潤,提升自身抗風險能力。而政策好不好,還是要看收件價格是否有優勢,這與目前各家非產糧區網點業務量水平、總部返程車線成本也有極大的關系。

當然,末端共配降本、末端超市增收等創新方式,都是保護末端穩定的新的嘗試。最終目的是讓末端派件網點更好的生存,這都需要時間,各家也在紛紛布局。

如果價格戰是一次長跑比賽,產糧區收件網點就是速度,而非產糧區派件網點就是耐力。顯然,各家要量力而行,平衡好速度和耐力,才能跑的更遠。

尤其在價格戰無法短期結束的背景下,耐力更加重要,這考驗著一家企業的系統能力、網絡實力和網點活力。尤其是非產量區網點活力,即收件能力更是長遠之計,決定整個網絡的抗風險能力。非產量區市占率越高盈利能力也就越強,產糧區價格戰才能沒有后顧之憂,政策也可以更加激進,讓價格戰更早結束。

但從另一個角度來講,有戰爭必定就有犧牲,派費下降+高指標收件罰款也是優勝略汰的催化劑,最終留下有實力的末端網點繼續前行。

DeepSeek火出圈,AI和大模型將如何改變物流行業?

3139 閱讀

智航飛購完成天使輪融資

2562 閱讀

800美元不再免稅,T86清關作廢,跨境小包何去何從?

2184 閱讀凈利潤最高增長1210%、連虧7年、暴賺暴跌……物流企業最賺錢最虧錢的都有誰

2132 閱讀浙江科聰完成數千萬元A2輪融資

1955 閱讀AI紅利來襲!你準備好成為第一批AI物流企業了嗎?

1933 閱讀物流職場人性真相:鷹鴿博弈下的生存法則

1702 閱讀物流職場人性真相:馬斯洛需求的顛覆與掌控

1556 閱讀供應鏈可視化:從神話到現實的轉變之路

1392 閱讀Deepseek在倉庫規劃中的局限性:基于案例研究

1256 閱讀

粵公網安備 44030402005698號