2019年行業保持較快增長,同城、異地、國際件出現分化

2019年快遞行業維持高速增長,2020Q1疫情影響行業增長。2019年規模以上快遞業務收入7498.1億元,同比增長24.17%,業務量635.2億件,同比增長25.27%。2020Q1規模以上業務收入1534.0億元,同比增長-0.58%,業務量125.30億件,同比增長3.16%。

2019年同城件增速回落,2020Q1增長受阻。2019年同城件收入增速-17.22%,業務量增速-3.29%,均價增速-14.41%。2020Q1同城件收入增速-7.91%,業務量增速-7.06%,均價增速-0.91%。

2019年異地快遞增長加快,2020Q1業務量保持小幅增長。2019年異地件收入增速27.07%,業務量增速33.67%,均價增速-4.94%。2020Q1異地件收入增速-0.77%,業務量增速5.50%,均價增速-5.95%。

2019年國際件增速回升,2020Q1維持增長。2019收入增速28.02%,業務量增速29.95%,均價增速-1.49% 。2020Q1收入增速6.23%,業務量增速9.51%,均價增速-3.00%

各類型規模以上快遞業務增速

快遞行業呈現龍頭企業份額集中趨勢

季度業務量及增速:不同企業淡旺季策略不同

快遞企業分季度業務量、增速及分季度占比(億件,%)

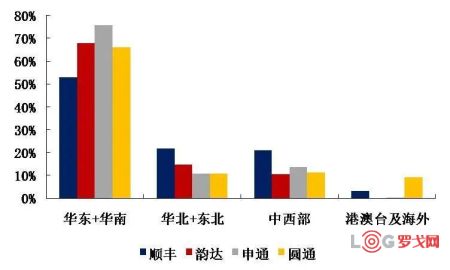

華東和華南地區依然是主要產糧區

2019年各快遞企業各區域營收占比比較

2019年各快遞企業各區域營收增速

重點城市的價格戰成因

業務量前10大城市合計占全國比例為48%,是各大快遞企業爭搶業務量的重點目標市場。

2019年金華(義烏)單價3.8元/件,是產糧區純電商件的最低價格,而且在快速降價,形成了虹吸效應。廣州、深圳、上海單價較高,因為國際快遞、快遞總部收入占比較高。

價格戰發生在重點城市,因為這些城市出件量大,對價格敏感,降價會帶來明顯的量的提升。但這些城市攬件是虧損的,需要靠總部補貼。

盡管虧損,但總部還在重點城市打價格戰的原因在于,1)件量是最重要的業務指標,2)獲得規模效應,可降低全網單位成本。總部在重點城市虧的錢,通過非重點城市賺回來。

2019年主要城市快遞業務數據

重點城市的價格戰成因

2020Q1年主要城市快遞業務數據

加盟商結構:韻達加盟商分散度較高

韻達前5大加盟商占比總收入比最低;

申通大加盟特點明顯,且2018年并購廣東轉運中心疊加華南業務量高增長帶來大加盟商占比進一步提升。

快遞企業前五大客戶(加盟商)營收占比情況比較(%)

重資產投資成為趨勢

2013年開始,順豐、韻達、中通等快遞公司積極投入自動化設備,圓通、申通自2018起加大投入。

2019年開始,韻達加大了計算機及電子設備的投資。

順豐、圓通、中通在土地投資上較為領先,2018年開始,韻達快速補上土地短板。

主要快遞公司固定資產余額比較

重資產投資是趨勢(2)

主要快遞公司資本開支比較(單位:億元)

通達網絡強度比較:干線車輛、中轉中心

近期各快遞企業最新網絡強度比較

順豐網絡強度變化

時效與服務品質

龍頭公司已經具備一定品質優勢

電商非常在意客戶滿意度,愿意為服務付出一定的溢價,通達系快遞收單價格的差異不超過1元。

2019年9月菜鳥指數-時效達成率

2019年郵政局全程時效排名

各快遞企業單件收入與成本繼續下行

5大加盟制快遞企業單位成本、毛利出現下降趨勢,但由于業務量規模在擴大,企業之間的絕對利潤差異巨大,差之毫厘失之千里。

由于單位利潤變低,規模變大,行業競爭加劇,部分企業很容易進入虧損狀態。

由于行業增速回落,價格戰持續,利潤絕對規模基數變高,凈利潤增速出現回落。

2013-2019年單件面單轉運成本(元)

2017-2019年單件扣非歸母凈利潤增速

2013-2019年單件毛利(元)

各快遞企業單件收入與成本繼續下行

注:1、中通快遞業務收入不包含倉配、物流等其他收入。2、圓通派送收入在報表中沒有拆分,為估計值。3、圓通單件凈利潤已將貨代業務凈利潤剔除。4、2018年開始申通收購轉運中心收入,導致口徑變化,上表轉運成本按照自營比例加權調整。4. 2019H1韻達調整口徑,將派送收入成本計入營收和成本,公司披露派件收入,但未單獨披露派件成本,韻達轉運成本為估計值

順豐控股(002352)運輸和中轉成本拆解

三通一達及百世運輸和中轉成本拆解

三通一達及百世派費收入和成本拆解

2019年,韻達首次將派費納入收入、成本核算體系。

從2019年情況來看,圓通、申通、百世的派費收入成本基本持平;而韻達派費收入小于成本,差額部分可以理解為對末端的補貼。

營運能力:快遞企業現金流較好

2019年快遞企業營運能力分析(單位:億元)

快遞企業收益質量較高:應收賬款、預付賬款金額較小,應付賬款、預收賬款金額較大;現金流充裕,普遍超過凈利潤;

應付+預收-應收-預付反應了企業對上下游的資金占用情況,負數表示資金被上下游占用,正數表示占用上下游資金,該數值表現最優秀的是韻達。

資產負債表:負債率差異較大

韻達和中通流動資金充裕,總資產中貨幣及類貨幣資產占比接近40%。

百世股東權益規模偏低,但開展了對干線運輸車隊的租賃業務,資產規模較大,負債率較高。

2019年快遞企業資產負債表情況(單位:億元)

順豐、中通業務量和利潤指標

2014-2019年順豐業務量和扣非歸母凈利潤增速

2015-2019年中通業務量和調整后凈利潤增速

2013-2019年順豐快遞業務毛利率和扣非歸母凈利潤率

2014-2019年中通快遞業務毛利率和調整后凈利潤率

韻達、圓通業務量和利潤指標

2014-2019年韻達業務量和扣非歸母凈利潤增速

2014-2019年圓通業務量和扣非歸母凈利潤增速

2013-2019年韻達快遞業務毛利率和扣非歸母凈利潤率

2013-2019年圓通快遞業務毛利率和扣非歸母凈利潤率

注:韻達毛利率和凈利潤率的分母均為可比口徑的快遞業務收入,即扣除派費和補貼

申通、百世業務量和利潤指標

2014-2019年申通業務量和扣非歸母凈利潤增速

2014-2019年百世業務量和調整后凈利潤增速

2013-2019年申通快遞業務毛利率和扣非歸母凈利潤率

2014-2019年百世快遞業務毛利率和調整后凈利潤率

順豐控股(002352)主要財務指標

中通快遞(ZTO.N)主要財務指標

韻達股份(002120)主要財務指標

圓通速遞(600233)主要財務指標

申通快遞(002468)主要財務指標

百世集團(BEST.N)主要財務指標

國內電商保持高增長,拼多多等新型電商平臺崛起

拼多多對快遞業務量的貢獻(未考慮刷單、退單)

國內電商保持高增長,阿里存量貢獻仍最大

阿里對快遞業務量的貢獻(未考慮刷單、退單)

國內電商保持高增長,阿里存量貢獻仍最大

京東:重視下沉市場,帶來活躍用戶增速回

2019年GMV首度超過2萬億,為20854億元,同比增長24.36%。2019年末AAU達到3.62億(yoy+18.6%)環比凈增2760萬(Q1/Q2/Q3環比凈增520/1080/1310萬),其中70%新增來自下沉市場,用戶增長超預期,主要由于:1)Q4電商旺季,促銷加大;2)Q4“京喜”正式上線,貢獻約20%-30%新增用戶。

直播電商:異軍突起

相對于其他電商模式,直播電商具有傳播路徑更短、效率更高等優勢。

根據艾媒咨詢數據,2019年快手平臺直播電商在線交易額為1500億元(2018年300億),抖音平臺直播電商在線交易額為400億元(2018年100億),淘寶直播電商在線交易額為2500億元(2018年1000億)。

艾媒咨詢預測,2020年中國直播電商銷售規模將達9160億元,同比+122%。

各家快遞公司的舉措-短期:價格策略

各家快遞公司的舉措-中期:資本開支與網絡管理

各家快遞公司的舉措-長期:目標與戰略布局

其他參與主體或新進入者的舉措

中郵無人機(北京)有限公司揭牌

2622 閱讀

智能倉儲企業“智世機器人”完成數千萬元A輪融資

2565 閱讀

這家老牌物流巨頭被整合重組,四千多名員工將何去何從?

1963 閱讀2024最值錢的物流上市企業是誰?哪些物流企業被看好,哪些被看跌?

1450 閱讀地緣政治重塑下的全球供應鏈:轉型、挑戰與新秩序

1207 閱讀物流供應鏈領域“吸金”不力,但能給投融資事件頒幾個獎

1217 閱讀2024LOG供應鏈物流?突破創新獎候選案例——準時達國際供應鏈管理有限公司

1029 閱讀仿生學:蜂巢帶給供應鏈管理的啟示

990 閱讀16連冠背后,日日順助力智家工廠物流降本增效

1015 閱讀中遠海運回應被美國國防部列入“中國軍事企業”清單

945 閱讀

粵公網安備 44030402005698號

[羅戈導讀]快遞行業19年報20一季報總結和未來趨勢展望

[羅戈導讀]快遞行業19年報20一季報總結和未來趨勢展望