[羅戈導(dǎo)讀]1月16日,網(wǎng)經(jīng)社旗下國內(nèi)知名電商智庫電子商務(wù)研究中心發(fā)布《2019年度中國電子商務(wù)投融資市場數(shù)據(jù)監(jiān)測報(bào)告》(以下簡稱《報(bào)告》)。該報(bào)告根據(jù)網(wǎng)經(jīng)社“電數(shù)寶”投融資數(shù)據(jù)庫編寫而成。根據(jù)已公開披露的數(shù)據(jù)顯示,2019年我國電商市場共有665起融資,總金額1933.81億元(人民幣,下同)。

[羅戈導(dǎo)讀]1月16日,網(wǎng)經(jīng)社旗下國內(nèi)知名電商智庫電子商務(wù)研究中心發(fā)布《2019年度中國電子商務(wù)投融資市場數(shù)據(jù)監(jiān)測報(bào)告》(以下簡稱《報(bào)告》)。該報(bào)告根據(jù)網(wǎng)經(jīng)社“電數(shù)寶”投融資數(shù)據(jù)庫編寫而成。根據(jù)已公開披露的數(shù)據(jù)顯示,2019年我國電商市場共有665起融資,總金額1933.81億元(人民幣,下同)。

導(dǎo)讀:1月16日,網(wǎng)經(jīng)社旗下國內(nèi)知名電商智庫電子商務(wù)研究中心發(fā)布《2019年度中國電子商務(wù)投融資市場數(shù)據(jù)監(jiān)測報(bào)告》(以下簡稱《報(bào)告》)。該報(bào)告根據(jù)網(wǎng)經(jīng)社“電數(shù)寶”投融資數(shù)據(jù)庫編寫而成。根據(jù)已公開披露的數(shù)據(jù)顯示,2019年我國電商市場共有665起融資,總金額1933.81億元(人民幣,下同)。

據(jù)“電數(shù)寶”投融資數(shù)據(jù)庫顯示,2018年共有839起融資事件,融資總金額約為3049.2億。2019年融資數(shù)同比下降20.74%,融資金額同比下降36.58%。2019年融資縮緊,資本持續(xù)遇冷。

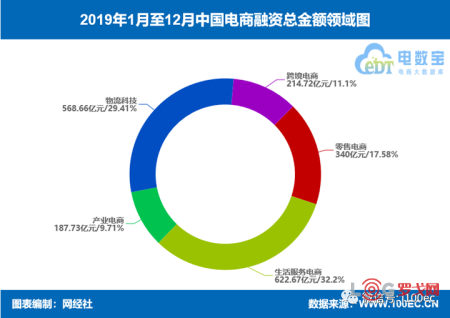

《報(bào)告》顯示,2019年電子商務(wù)665起投融資事件中,其中零售電商213起,占比32%;產(chǎn)業(yè)電商100起,占比15%;生活服務(wù)電商257起,占比38.65%;跨境電商29起,占比4.4%;物流科技66起,占比9.9%。

融資輪次上,天使輪113起,種子輪14起,A級融資240起,B級融資104起,C級融資54起,D級融資23起,E級融資5起,F(xiàn)級融資3起,H級融資1起,IPO 5起,戰(zhàn)略投資80起,并購10起,未透露13起。

地區(qū)分布上,北京196起,上海131起,廣東127起,浙江60起,江蘇29起,福建20起,四川16起,湖北15起,山東12起,湖南12起,天津9起,陜西7起,重慶6起,遼寧6起,河北5起,河南5起,安徽4起,廣西3起,海南2起,貴州1起。

此外,2019年電子商務(wù)各領(lǐng)域平均投資額依次為:物流科技8.6億元/起,跨境電商7.4億元/起,生活服務(wù)電商2.4億元/起,產(chǎn)業(yè)電商1.9億元/起,零售電商1.6億元/起。

2019年電商融資TOP10

《報(bào)告》顯示,2019年電子商務(wù)十大融資事件中,菜鳥網(wǎng)絡(luò)獲233億人民幣戰(zhàn)略投資、阿里本地生活服務(wù)獲30億美元戰(zhàn)略投資、網(wǎng)易考拉獲20億美元并購、申通快遞獲99.82億美元戰(zhàn)略投資以及46.6億人民幣戰(zhàn)略投資、貝殼找房獲12億美元D輪、壹米滴答獲80億人民幣戰(zhàn)略投資及18億人民幣D輪、愛回收獲5億美元戰(zhàn)略投資、蛋殼公寓獲5億美元C輪、哈啰出行獲4億美元戰(zhàn)略投資、蘇寧小店獲4.5億美元戰(zhàn)略投資。以上融資總金額達(dá)978.6億人民幣,其中阿里巴巴參投就達(dá)5家。

對此,網(wǎng)經(jīng)社電子商務(wù)研究中心生活服務(wù)電商分析師陳禮騰指出,2019年電子商務(wù)投融資基本集中于天使輪、A輪及B輪,意味著仍有不少平臺正在興起。但在經(jīng)濟(jì)增速放緩的背景下,資本市場不再盲目,創(chuàng)業(yè)的門檻不斷提高,依靠燒錢換取發(fā)展,不注重商業(yè)模式探索的企業(yè)越發(fā)難以生存。同時(shí),融資越到后期越發(fā)困難,頭部效應(yīng)顯著,考驗(yàn)的是平臺商業(yè)模式成熟性與可發(fā)展性。

2024LOG供應(yīng)鏈物流 突破創(chuàng)新獎候選案例——上海歐力德物流科技有限公司

4868 閱讀

2024LOG供應(yīng)鏈物流?突破創(chuàng)新獎候選案例——科捷供應(yīng)鏈有限公司

3182 閱讀

2024LOG供應(yīng)鏈物流?突破創(chuàng)新獎候選案例——中外運(yùn)物流有限公司

2751 閱讀2024LOG供應(yīng)鏈物流 突破創(chuàng)新獎候選案例——安得智聯(lián)供應(yīng)鏈科技股份有限公司

2456 閱讀順豐、德邦發(fā)布春節(jié)服務(wù)公告:將加收資源調(diào)節(jié)費(fèi)

2152 閱讀中郵無人機(jī)(北京)有限公司揭牌

2139 閱讀剛上市就大跌,航空物流巨無霸市值已縮水211億

1815 閱讀2024LOG供應(yīng)鏈物流 突破創(chuàng)新獎候選案例——京東物流

1769 閱讀2024LOG供應(yīng)鏈物流?突破創(chuàng)新獎候選案例——中國移動通信集團(tuán)終端有限公司云南分公司

1584 閱讀智能倉儲企業(yè)“智世機(jī)器人”完成數(shù)千萬元A輪融資

1522 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號