積分

[羅戈導(dǎo)讀]對(duì)于綜合物流企業(yè)而言,無(wú)論快遞還是快運(yùn),面臨的都是同質(zhì)化競(jìng)爭(zhēng),成本是核心護(hù)城河。隨著規(guī)模效應(yīng)的持續(xù)顯現(xiàn),行業(yè)最終必然走向高度集中和壟斷,從而將整個(gè)市場(chǎng)的利潤(rùn)集中于兩三家企業(yè)手中。具備規(guī)模和管理優(yōu)勢(shì)的UPS,是規(guī)模效應(yīng)的最大受益者。

[羅戈導(dǎo)讀]對(duì)于綜合物流企業(yè)而言,無(wú)論快遞還是快運(yùn),面臨的都是同質(zhì)化競(jìng)爭(zhēng),成本是核心護(hù)城河。隨著規(guī)模效應(yīng)的持續(xù)顯現(xiàn),行業(yè)最終必然走向高度集中和壟斷,從而將整個(gè)市場(chǎng)的利潤(rùn)集中于兩三家企業(yè)手中。具備規(guī)模和管理優(yōu)勢(shì)的UPS,是規(guī)模效應(yīng)的最大受益者。

① 從快遞到綜合物流,全球龍頭市值7000億元

UPS經(jīng)過(guò)百年積累,從快遞逐步擴(kuò)張至綜合物流,并最終成為行業(yè)全球龍頭,市值高達(dá)7000億元。作為一家物流企業(yè),之所以能達(dá)到如此規(guī)模,一方面受益于母國(guó)市場(chǎng)的支撐,大國(guó)是孕育物流巨頭的土壤,大國(guó)才有大物流;另一方面,持續(xù)的規(guī)模效應(yīng)導(dǎo)致行業(yè)高度集中,而UPS作為規(guī)模和管理的領(lǐng)先者,充分受益于此趨勢(shì)。反觀中國(guó)市場(chǎng),這兩大基礎(chǔ)條件同樣具備,隨著時(shí)間積累完全有機(jī)會(huì)誕生全球最頂級(jí)的綜合物流巨頭。

② 壟斷的20年卻難有超額收益,行業(yè)龍頭只能掙需求增長(zhǎng)的錢(qián)

UPS于1999年11月上市,上市之時(shí)已經(jīng)處在成熟期,對(duì)美國(guó)國(guó)內(nèi)市場(chǎng)完成了寡頭壟斷,但20年來(lái)總收益237.65%,年化收益僅為6.61%,且并無(wú)超額收益,20年中只有8年跑贏標(biāo)普500。究其原因,即便進(jìn)入了壟斷階段,行業(yè)也只能掙需求增長(zhǎng)的錢(qián),并不具備實(shí)質(zhì)性提價(jià)能力。直營(yíng)制之下,持續(xù)高水平的資本開(kāi)支,則進(jìn)一步對(duì)價(jià)值形成破壞。

③ 從UPS發(fā)展歷程來(lái)看,綜合物流企業(yè)的黃金投資階段是成長(zhǎng)期而非成熟期

在沒(méi)有增量紅利的前提下,綜合物流企業(yè)即使完成壟斷,也難以創(chuàng)造超額收益,投資的黃金階段是成長(zhǎng)期而非成熟期。結(jié)合UPS和FedEx的發(fā)展歷程,能夠發(fā)現(xiàn)兩種確定性的投資機(jī)會(huì):(1)價(jià)格戰(zhàn)結(jié)束時(shí),行業(yè)利潤(rùn)率修復(fù)帶來(lái)的短期顯著超額收益;(2)行業(yè)在業(yè)務(wù)量高增長(zhǎng)結(jié)束之前完成寡頭壟斷,從而使行業(yè)龍頭能夠在壟斷基礎(chǔ)上充分享受增量紅利。

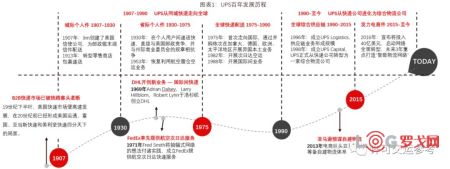

1.1 1907年成立的百年老店

UPS成立于1907年,其112年的發(fā)展歷史可以劃分為兩大階段。

第一階段(1907-1990):快遞網(wǎng)絡(luò)建設(shè)階段,UPS用83年的時(shí)間將最初的城際人力配送網(wǎng)升級(jí)為全球空運(yùn)網(wǎng)絡(luò),此階段護(hù)城河初步形成。

第二階段(1990-2019):綜合物流培育階段,UPS實(shí)現(xiàn)從做大到做強(qiáng),進(jìn)化為綜合物流公司,客戶(hù)粘性增強(qiáng)。

1.2 全球綜合物流龍頭,總市值7000億元超二三名之和

市值角度看行業(yè):7000億的UPS是當(dāng)之無(wú)愧的綜合物流龍頭,其市值超F(xiàn)edEx和DHL之和。在2019年大額資本開(kāi)支和亞馬遜電商快遞沖擊的背景下,市場(chǎng)對(duì)UPS信心依舊,PE中樞維持在20倍以上。利潤(rùn)角度看行業(yè):UPS依然保持領(lǐng)跑地位。雖然UPS2018業(yè)績(jī)僅領(lǐng)先FedEx6%,但其業(yè)績(jī)的穩(wěn)定性和分紅率均遠(yuǎn)高于FedEx。

1.3 物流需求永不眠,營(yíng)收24年間正增長(zhǎng)23年

物流需求永不眠:行業(yè)發(fā)展邁入成熟期后增速放緩但韌性十足,UPS24年?duì)I收CAGR5.25%,但只有在2009年金融危機(jī)期間出現(xiàn)一年負(fù)增長(zhǎng),其余年份均能保持正增長(zhǎng),需求長(zhǎng)期保持穩(wěn)健增長(zhǎng)。利潤(rùn)彈性略大于營(yíng)收:直營(yíng)重資產(chǎn)屬性決定UPS的利潤(rùn)彈性略大于營(yíng)收,其24年調(diào)整后凈利潤(rùn)C(jī)AGR6.85%,超過(guò)營(yíng)收1.60pcts。

1.4 處于成熟期,業(yè)務(wù)量持續(xù)增長(zhǎng)但增速緩慢

成熟期上市,業(yè)務(wù)量增長(zhǎng)放緩:UPS上市之初已經(jīng)就基本步入成熟期,但業(yè)務(wù)量仍有小幅增長(zhǎng)。總快遞業(yè)務(wù)量13年CAGR2.6%。業(yè)務(wù)結(jié)構(gòu)性分化,國(guó)際增速高于國(guó)內(nèi):以2018年為例,UPS國(guó)際件8.11億票,占比15.50%,但增速相對(duì)較快,國(guó)際業(yè)務(wù)13年CAGR5.81%,增速超國(guó)內(nèi)件2倍有余。

1.5 利潤(rùn)率相對(duì)穩(wěn)定,壟斷卻難以提升利潤(rùn)率

凈利率、毛利率保持穩(wěn)定:2000年后營(yíng)業(yè)利潤(rùn)率和凈利潤(rùn)率圍繞10%和6%的中樞小幅波動(dòng),盈利能力比較穩(wěn)定。壟斷卻難通過(guò)提價(jià)實(shí)現(xiàn)超額收益,提價(jià)以應(yīng)對(duì)通脹為主:即使在2000年后跟FedEx完成美國(guó)本土市場(chǎng)的壟斷,UPS的盈利水平也并沒(méi)有顯著提升。期間UPS有多次提價(jià)行為,其營(yíng)收增速持續(xù)跑贏業(yè)務(wù)量增速,但提價(jià)均為對(duì)抗通脹之舉,并不能顯著提升公司盈利能力。

1.6 全賽道布局,快遞業(yè)務(wù)占營(yíng)收80.76%

業(yè)務(wù)分為三大板塊——國(guó)內(nèi)業(yè)務(wù)、國(guó)際業(yè)務(wù)、供應(yīng)鏈及快運(yùn)業(yè)務(wù):UPS并非傳統(tǒng)的快遞企業(yè),而是業(yè)務(wù)鏈條完整、產(chǎn)品類(lèi)別豐富的綜合物流企業(yè)。2018年,國(guó)內(nèi)業(yè)務(wù)占比61%,國(guó)際業(yè)務(wù)占比20%,供應(yīng)鏈業(yè)務(wù)占比19%。

1.7 營(yíng)業(yè)利潤(rùn)率分化,國(guó)際>國(guó)內(nèi)>供應(yīng)鏈

板塊盈利能力分化:三大業(yè)務(wù)板塊中,壁壘最高、產(chǎn)品附加值最高的國(guó)際業(yè)務(wù)利潤(rùn)率明顯高于其他兩項(xiàng),2018年國(guó)際業(yè)務(wù)營(yíng)業(yè)利潤(rùn)率17.5%,約為國(guó)內(nèi)和供應(yīng)鏈業(yè)務(wù)的2-3倍。供應(yīng)鏈及快運(yùn)業(yè)務(wù)的營(yíng)業(yè)利潤(rùn)率最低,中樞在6%左右:UPS的供應(yīng)鏈業(yè)務(wù)板塊由貨代、快運(yùn)、合同物流、其他四部分組成,整體營(yíng)收增速高于國(guó)內(nèi)和國(guó)際,但規(guī)模效應(yīng)和壁壘不足導(dǎo)致該業(yè)務(wù)盈利能力略弱于快遞,長(zhǎng)期營(yíng)業(yè)利潤(rùn)中樞6%,預(yù)計(jì)凈利率在3%左右。

1.8 直營(yíng)制是人力密集型屬性,UPS人工成本占比近60%

人工成本為UPS第一大成本,占比超過(guò)60%,同樣采用直營(yíng)模式的FedEx人工成本占比接近50%

2.1 為什么市值空間能到7000億元?

①大國(guó)是孕育物流巨頭的土壤,大國(guó)才有大物流綜合物流是服務(wù)于一國(guó)生產(chǎn)需求、商務(wù)需求、消費(fèi)需求的基礎(chǔ)性行業(yè),其規(guī)模和空間并不是由自身決定的,而是由母國(guó)的經(jīng)濟(jì)發(fā)展水平和產(chǎn)業(yè)結(jié)構(gòu)所決定。

全球GDP第一的美國(guó)誕生了UPS與FedEx兩大巨頭,全球GDP第四的德國(guó)承載了DPDHL,縱觀綜合物流三巨頭,無(wú)一不是以本國(guó)(本洲)市場(chǎng)為根基。即便是國(guó)際間快遞網(wǎng)絡(luò),也是伴隨著本土企業(yè)出海而逐步建立起來(lái)的。由于缺乏母國(guó)市場(chǎng)的支撐,總部位于荷蘭、過(guò)去四巨頭之一的TNT最終也沒(méi)有擺脫被收購(gòu)的命運(yùn)。母國(guó)市場(chǎng)的規(guī)模直接決定物流巨頭的成長(zhǎng)空間,日本快遞龍頭YAMATO雖然也歷經(jīng)百年,但由于國(guó)內(nèi)市場(chǎng)空間不足,市值僅能達(dá)到600億人民幣規(guī)模。

② 持續(xù)的規(guī)模效應(yīng)導(dǎo)致行業(yè)高度集中對(duì)于綜合物流企業(yè)而言,無(wú)論快遞還是快運(yùn),面臨的都是同質(zhì)化競(jìng)爭(zhēng),成本是核心護(hù)城河。隨著規(guī)模效應(yīng)的持續(xù)顯現(xiàn),行業(yè)最終必然走向高度集中和壟斷,從而將整個(gè)市場(chǎng)的利潤(rùn)集中于兩三家企業(yè)手中。具備規(guī)模和管理優(yōu)勢(shì)的UPS,是規(guī)模效應(yīng)的最大受益者。

2.2 作為龍頭壟斷的近20年,為何不能創(chuàng)造超額收益

① 量:處于成熟期,商務(wù)件紅利已過(guò),增長(zhǎng)乏力UPS的存量業(yè)務(wù)以傳統(tǒng)商務(wù)件市場(chǎng)為主,2000年前UPS和FedEx就已經(jīng)實(shí)現(xiàn)了全美網(wǎng)絡(luò)的深度覆蓋,同時(shí)行業(yè)進(jìn)入成熟期后,其商務(wù)件需求已經(jīng)被深度挖掘,增速放緩逐漸貼近GDP增速。

① 量:電商件紅利期到來(lái),但其需求與UPS網(wǎng)絡(luò)能力不匹配2010年后美國(guó)電商市場(chǎng)進(jìn)入高速增長(zhǎng)期,但UPS原本為中高端需求設(shè)計(jì)的產(chǎn)能與電商件低價(jià)的需求特點(diǎn)匹配度并不高,導(dǎo)致公司并未能享受到電商快遞的增長(zhǎng)紅利,反而因?yàn)橐ヅ潆娚碳男枨髮傩灾匦峦度氘a(chǎn)能而導(dǎo)致利潤(rùn)短期承壓。

② 價(jià):同質(zhì)化競(jìng)爭(zhēng),并不具備實(shí)質(zhì)性提價(jià)能力,價(jià)格只能跟隨通脹上漲

雖然已經(jīng)完成高度集中,進(jìn)入寡頭壟斷階段,但作為同質(zhì)化競(jìng)爭(zhēng)的行業(yè),即便只剩兩家,價(jià)格競(jìng)爭(zhēng)也仍然存在。近20年來(lái),UPS的價(jià)格只能跟隨通脹上漲,以應(yīng)對(duì)人工成本的增長(zhǎng),利潤(rùn)率無(wú)法提升。

② 價(jià):價(jià)格上漲以覆蓋人工成本增長(zhǎng)為主要任務(wù)直營(yíng)快遞企業(yè)難以擺脫人力密集型企業(yè)的困境,2016年UPS共有直營(yíng)員工48W人,遠(yuǎn)超F(xiàn)edEx27W(其中7W人為外包員工),過(guò)多的直營(yíng)員工數(shù)量給UPS帶來(lái)巨大的人工成本壓力。UPS高負(fù)債的主要原因就是人工成本壓力導(dǎo)致的內(nèi)部養(yǎng)老金負(fù)債高企。在直營(yíng)制經(jīng)營(yíng)模式下,員工工會(huì)不斷向公司提出更高的薪酬要求,使得UPS承受著人工成本呈周期性上升的壓力。并且近幾年美國(guó)員工醫(yī)療費(fèi)用的快速提高和養(yǎng)老金賬戶(hù)投資收益的波動(dòng)加劇都遠(yuǎn)遠(yuǎn)偏離其對(duì)于養(yǎng)老金負(fù)債的精算假設(shè),從而導(dǎo)致其陷入內(nèi)債居高不下的困境。

③ 直營(yíng)制之下的持續(xù)高水平資本開(kāi)支

直營(yíng)制重資產(chǎn)商業(yè)模式之下,UPS每年資本開(kāi)支占到經(jīng)營(yíng)活動(dòng)現(xiàn)金流的30%。而且當(dāng)需求發(fā)生變化時(shí),仍需大額資本開(kāi)支投入。

持續(xù)高額資本開(kāi)支是損毀價(jià)值的原因之一。

2.3 對(duì)中國(guó)綜合物流企業(yè)投資借鑒意義

綜合物流企業(yè)的黃金投資階段是成長(zhǎng)期而非成熟期,在沒(méi)有增量紅利的前提下,行業(yè)即使完成壟斷,也難以持續(xù)創(chuàng)造超額收益。從UPS和FedEx的發(fā)展歷程中,我們能夠發(fā)現(xiàn)兩種確定性的投資機(jī)會(huì):(1)價(jià)格戰(zhàn)結(jié)束時(shí),行業(yè)利潤(rùn)率回升帶來(lái)的短期顯著超額收益(2)行業(yè)在業(yè)務(wù)量高增長(zhǎng)結(jié)束之前完成寡頭壟斷,充分享受量的紅利與直營(yíng)制主導(dǎo)的美國(guó)市場(chǎng)相比,中國(guó)綜合物流市場(chǎng)以中低端需求為主,商業(yè)模式上加盟制占據(jù)主導(dǎo),而加盟制可以有效規(guī)避高額資本開(kāi)支和減輕人工成本負(fù)擔(dān),或有助于破解價(jià)值困境,提升長(zhǎng)期ROE水平,走出一條獨(dú)具中國(guó)特色的綜合物流巨頭之路。

京東物流招標(biāo) | 2025年3月湖北京東大件物流宅配資源招標(biāo)

2049 閱讀

京東物流2025年京津冀地區(qū)洗護(hù)工廠招標(biāo)

1829 閱讀

極兔經(jīng)調(diào)整凈利潤(rùn)2億美元!飛輪效應(yīng)啟動(dòng),下一個(gè)爆發(fā)點(diǎn)在哪里?

936 閱讀打造最賺錢(qián)的跨境物流企業(yè),85后老板如何成就“行業(yè)一哥”?

848 閱讀小紅書(shū)官宣電商出海計(jì)劃

794 閱讀別瞎忙了,物流人的出路根本不在辦公室

720 閱讀被月薪困住的物流人

642 閱讀菜鳥(niǎo)推出“自動(dòng)化+無(wú)人車(chē)”快遞新模式 助力縣域快遞升級(jí)

557 閱讀南航物流打造全國(guó)首個(gè)“雙前置”貨站

521 閱讀菜鳥(niǎo)悉尼倉(cāng)入庫(kù)量猛增170%,海外倉(cāng)自動(dòng)化再升級(jí)

563 閱讀

微信-客服二維碼-1_7FYvfo9xbJql.png?x-oss-process=image/quality,Q_80)

粵公網(wǎng)安備 44030402005698號(hào)