[羅戈導讀]特斯拉三季報宣布,在上海超級工廠生產一臺汽車的成本(每單位產能的資本支出),將會比在美國低約65%。毫無疑問,中國制造產業鏈的高效率和低成本,在這一工廠身上得到了完美的體現。

[羅戈導讀]特斯拉三季報宣布,在上海超級工廠生產一臺汽車的成本(每單位產能的資本支出),將會比在美國低約65%。毫無疑問,中國制造產業鏈的高效率和低成本,在這一工廠身上得到了完美的體現。

特斯拉的三季報確實讓人“喜出望外”。

在諸多亮點之中,實現了1.43億美元的盈利固然驚喜,但更讓人驚嘆的是,特斯拉位于上海的超級工廠已經啟動試生產。

要知道,此時距離特斯拉宣布這家工廠獲得許可僅僅過去了168天。

此外,特斯拉還驕傲地宣布,在這家超級工廠生產一臺汽車的成本(每單位產能的資本支出),將會比在美國低約65%。

毫無疑問,中國制造產業鏈的高效率和低成本,在這一工廠身上得到了完美的體現。

如果我們深挖特斯拉超級工廠背后的產業鏈公司,我們會發現,和蘋果產業鏈、華為產業鏈相比,汽車在產業鏈的長度和深度上要遠遠超過智能手機,有望持續受益的供應商名單也更長。

國泰君安電新團隊第一時間對特斯拉盈利事件做出了點評,同時,國泰君安有色、高端裝備等研究團隊在過去一段時間內,也發布了多篇關于特斯拉供應鏈標的公司的深度報告。

如同蘋果和華為拉動了一整個產業鏈的繁榮,我們也有理由期待,特斯拉所代表的造車新勢力,將會提振與傳統汽車制造截然不同的全新產業鏈。

從歷史來看,特斯拉的盈利往往伴隨著收入的高增長。

比如2013年一季度,公司收入增速高達90%,實現了第一次盈利;

2016年三季度,公司收入增速為80%左右,實現了第二次盈利;

2018年三季度,公司收入增速為70%左右,實現了第三次盈利;

2018年四季度,收入增速有所放緩,但是同樣實現了盈利。

而2019年三季度,盡管收入增速下滑3%,仍然實現了1.43億美元的盈利,大超市場預期。

之所以說2019年的這種盈利是史上首次,是因為不同于過去依賴收入規模增長而實現的盈利,本次盈利的主要原因是公司在控制運營成本、降低費用方面出現了本質的改善。

▼歷史上前四次盈利主要依賴收入增長

本次盈利主要依賴費用控制

數據來源:公司公告、國泰君安證券研究

尤其是今年以來,在特斯拉多款車型降價的背景下,特斯拉能夠取得盈利更加不易,這表明公司運營已經有了本質上的改善。

而在今天剛剛投產的上海工廠開工以后,特斯拉的運營成本還將持續降低。

據特斯拉10月24日發布的第三季度財報顯示,上海超級工廠的整車建造成本(每單位產能的資本支出),將會比美國的生產系統低約65%,僅折舊費用,就能節約2.9萬/人民幣每輛。

在進入中國市場之前,特斯拉CEO馬斯克就曾表態,希望通過降低生產成本、交通運輸成本、進口關稅等整體造車成本,在中國市場用更低的產品價格吸引消費者。

由于Model3售價更為親民,主打性價比,是特斯拉力推的爆款車型,因此在這個時間點上,這款車型能否在上海工廠順利量產并交付,對于現金流緊張的特斯拉來說,無疑是一個關于生死的重要節點。

▼ 特斯拉角度交付量

Model 3持續提升

(單位:輛)

將會給特斯拉帶來什么?

早在2015年,中國市場就已經超過美國,成為世界上最大的汽車消費國。中國消費市場無疑對馬斯克吸引巨大,但整個鏈條中,最重要的還是供應鏈的重組。

作為全球領先的電動汽車企業,特斯拉背后的供應鏈陣容十分豪華。

具體來看,其供應鏈涉及包括動力總成系統、電驅系統、充電、底盤、車身、其他構件、中控系統、內飾和外飾等十個部分,涉及直接、間接供應商一百余家。

▼ 特斯拉供應鏈

圖片來源:直觀學機械,國泰君安證券研究

其中,特斯拉的核心技術供應商大部分來自日本、美國和歐洲,國內企業大多作為二級原材料供應商進入供應鏈體系。

▼ 舉例:特斯拉鋰電池組供應商一覽

圖片來源:直觀學機械,國泰君安證券研究

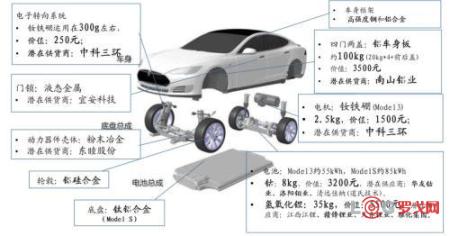

比如目前特斯拉最核心的鋰電池組中,鋰電池PACK的制造商是日本松下、正極材料和隔膜供應商為日本住友化學,負極材料的供應商為日本日立化學,電解液由日本三菱化學生產。

電池組中,只有電池連接器是由中國的長盈精密提供,而蓋板和保護殼由旭升股份提供。

特斯拉CEO馬斯克曾經承諾,要將Model 3的售價降低至3.5萬美元,徹底打入中國市場。而就目前看來,Model 3想要實現這一目標且仍有盈利的唯一可能性,就是借助中國工廠和中國的供應商。

加上中國政府和銀行對特斯拉的政策支持,特斯拉在中國工廠開工后,可能會更多考慮本土化采購。

這對于很多尚未進入特斯拉供應鏈中的中國企業來說,無疑是重大利好。

隨著特斯拉電動車在中國的產能逐漸鋪開,特斯拉Model 3的電池、電機、零件殼體均將對產業鏈原材料產生強需求——

上游原材料的鈷、錳、鎳、鋰、石墨,中下游的連接器、都會產生較大的需求動能,讓整個動力車產業鏈將會大受裨益。

我們認為,重點應當把握幾個環節:

1、電池和電池原材料

上游原材料是確定性最高的受益者。

例如特斯拉正在考慮將電池從松下切換成LG南京工廠,LG電池的上游材料基本都是中國產,成本會節約更多。

鈷、鋰、磁材及銅箔等有色板塊多個標的將成為特斯拉的潛在供應商。

▼ 特斯拉單車對應上游原材料一覽

資料來源:國泰君安證券研究

A股有色上市公司中,華友鈷業/洛陽鉬業(鈷),贛鋒鋰業/天齊鋰業(氫氧化鋰),銅陵有色/諾德股份(鋰電銅箔),中科三環(電機磁材),南山鋁業(四門兩蓋)以及東睦股份(動力器件殼體)等標的值得關注。

2、充電樁

目前,特斯拉的21家直接供應商中,11家為充電樁設備及運營企業,占比達50%。

▼ 特斯拉充電設備供應商一覽

圖片來源:直觀學機械,國泰君安證券研究

隨著特斯拉產業鏈重心向中國轉移,同時在充電設施新國標下,中國充電設備的制造商、運營商、集成商等有望在特斯拉中國化中進一步提高參與程度。

我們篩選了已經與特斯拉充電站形成合作的A股充電樁相關公司,其在未來市場開拓中,有望與特斯拉進一步加深合作。

推薦標的:眾業達(002441)、萬馬股份(002276),智慧能源(600869)。

▼ 我國有部分廠家打入

特斯拉充電設備供應商目錄

數據來源:Tesla,Inside Evs,HMPOWER,“快科技”,國泰君安證券研究

先導智能(300450)曾在2018年底公告,與特斯拉簽訂了卷繞機、圓柱電池組裝線及化成分容系統等鋰電池生產設備的采購合同,合同金額約4300萬。

國泰君安高端裝備團隊認為,盡管設備金額較少,但直接與特斯拉簽訂設備合同意義重大,標志著公司設備獲得全球范圍認可。特斯拉超級工廠對應鋰電需求超30GWh,設備需求達100億級,公司作為國內鋰電設備龍頭,有望持續獲得訂單,并有助于實現對日韓鋰電設備的替代。

中科三環(000970)是特斯拉電機磁材的主要供應商。國泰君安有色團隊認為,特斯拉超級工廠將直接拉動毛坯釹鐵硼需求量超過1500萬噸。

南山鋁業(600219)是特斯拉汽車板的核心供應商。國泰君安有色團隊認為,公司目前具備汽車板產能10萬噸,2019年8月公告將新建10萬噸產能,特斯拉上海工廠的投產將直接帶動公司汽車板業務快速增長。

京東物流招標 | 2025年3月湖北京東大件物流宅配資源招標

2133 閱讀

京東物流2025年京津冀地區洗護工廠招標

1878 閱讀

極兔經調整凈利潤2億美元!飛輪效應啟動,下一個爆發點在哪里?

1041 閱讀打造最賺錢的跨境物流企業,85后老板如何成就“行業一哥”?

967 閱讀小紅書官宣電商出海計劃

815 閱讀別瞎忙了,物流人的出路根本不在辦公室

741 閱讀被月薪困住的物流人

691 閱讀菜鳥推出“自動化+無人車”快遞新模式 助力縣域快遞升級

599 閱讀南航物流打造全國首個“雙前置”貨站

556 閱讀菜鳥悉尼倉入庫量猛增170%,海外倉自動化再升級

584 閱讀

粵公網安備 44030402005698號