[羅戈導讀]通達系在頭兩月中增速快于此前市場預期,順豐(不含豐網)在去年同期有效保障生產生活恢復需求的高基數下仍實現較快增速,充分體現快遞需求端韌性。

[羅戈導讀]通達系在頭兩月中增速快于此前市場預期,順豐(不含豐網)在去年同期有效保障生產生活恢復需求的高基數下仍實現較快增速,充分體現快遞需求端韌性。

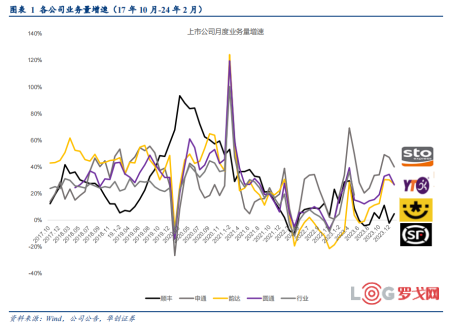

一、上市公司業務量表現:

因春節錯峰因素,我們合并1-2月數據來看,累計業務量同比增速:申通(40%)>韻達(27%)>圓通(26.6%)>順豐(4.85%),順豐不含豐網件量同比增速14.52%。

通達系在頭兩月中增速快于此前市場預期,順豐(不含豐網)在去年同期有效保障生產生活恢復需求的高基數下仍實現較快增速,充分體現快遞需求端韌性。

二、上市公司快遞收入增速:申通同比增速領先。

1-2月收入增速:申通(22.7%)>圓通(19.7%)>韻達(8.4%)>順豐(7.9%);順豐不含豐網收入增速9.3%。

三、單票收入:通達系單票收入同比有所下降,圓通降速最小。

1-2月單票收入:

圓通2.48元,同比-5.4%(-0.14元);韻達2.27元,同比-14.6%(-0.39元);申通2.21元,同比-12.4%(-0.31元);順豐16.3元,同比增長2.9%,順豐不含豐網單票收入同比-4.51%。

四、快遞龍頭公司價值被低估。

1、從行業基本面維度看,我們認為,

業務量:快遞行業需求端具備韌性,2024年我們預計業務量或將實現10%-15%左右增長。

價格端:我們認為,電商快遞行業不再具備全網大范圍價格戰基礎,預計行業監管托底疊加終端加盟商盈利訴求,2024年價格競爭或呈現緩和。

政策端:快遞新規(修訂后的《快遞市場管理辦法》)3月1日起施行后,要求“未經用戶同意,不得代為確認收到快件,不得擅自將快件投遞到智能快件箱、快遞服務站等快遞末端服務設施等”,市場關注其對行業帶來的或有變化,我們認為至少反應未來快遞行業的競爭會從價格層面轉向服務層面,利于綜合能力強的公司進一步勝出。

2、我們此前對電商快遞龍頭公司超跌的判斷:

是基于PB/PE與基礎設施服務類估值相似,并不能反應快遞行業需求的中長期景氣,

圓通在修復后PB回升至1.8倍左右,綜合考慮其盈利穩定性,仍被低估;

而韻達仍僅1.2倍PB附近,未能反應韻達業務量增速重新超過行業及未來邊際變化或最大;

龍頭公司中通“入通”,帶來投資機會,

同時建議關注申通繼續優化力度。

3、順豐:我們強調公司是價值*成長的綜合體。

針對市場對公司收入增速的關注,我們分析存在兩種情境的可能性推演:

其一是β機會,即如果經濟整體復蘇超出預期,則會推動公司時效快遞收入增速超預期;

其二是α機會,我們預計在24年下半年,鄂州機場轉運中心投產1年左右時間,通過供給優化,推動時效產品輻射范圍擴大、價格優化、國內-國際雙循環等因素使得收入提速。

綜合看,我們認為公司當前看點,

其一位于公司上市以來的估值底部。其二始終在積極行動:聚焦核心主業,持續內部挖潛,經營底盤愈發夯實。其三下一步看鄂州:我們持續看好圍繞鄂州進一步打造國內-國際雙循環,將助力公司生態體系再次飛躍。

2024LOG供應鏈物流 突破創新獎候選案例——上海歐力德物流科技有限公司

4847 閱讀

2024LOG供應鏈物流?突破創新獎候選案例——科捷供應鏈有限公司

3147 閱讀

2024LOG供應鏈物流?突破創新獎候選案例——中外運物流有限公司

2730 閱讀2024LOG供應鏈物流 突破創新獎候選案例——安得智聯供應鏈科技股份有限公司

2435 閱讀順豐、德邦發布春節服務公告:將加收資源調節費

2054 閱讀中郵無人機(北京)有限公司揭牌

1943 閱讀2024LOG供應鏈物流 突破創新獎候選案例——京東物流

1741 閱讀剛上市就大跌,航空物流巨無霸市值已縮水211億

1612 閱讀2024LOG供應鏈物流?突破創新獎候選案例——中國移動通信集團終端有限公司云南分公司

1535 閱讀聊聊2025年物流企業如何做營銷規劃

1499 閱讀

粵公網安備 44030402005698號